הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

בהמשך לפסט זה - כתבה מספר 4 - 2/3 פריים, יותר מחודש אחרי הסרת המגבלה ו..

שהיה המשך לפוסט זה - כתבה מס' 3 - הסרת מגבלת הפריים. מה קורה כשהבנקים נלחצים.. שהיו המשך לפוסטים שקדמו להם..

חשבתי שבטח יעניין אתכם לדעת - נו, מה מתקדם..

תכל'ס, יש מצב שמדובר בחיסכון של בין עשרות למאות אלפי ש"ח למשפחה שיש לה משכנתא על דירתה הצנועה, אז תעדכן - יוצאים לדרך..?!

ובכן, לשמחתי אני יכול לבשר סופסוף, משהו כנראה התקדם!!

אבל ראשית הקדמה קצרצרה (בעיקר לאלו שלא היו ממש בעניינים):

הסרת מגבלת השליש פריים - פעימה שנייה, מעכשיו גם לממחזרי משכנתאות

ביום ראשון האחרון (28.02.21 למניינם, רק לפני שלושה ימים), נכנסה לתוקפה הפעימה השנייה של הסרת מגבלת בנק ישראל, שמכונה בפי כל "מגבלת שליש הפריים", או בשמה האמיתי: 'מגבלת שליש משתנות קצרות' (הרעיון במגבלה היה על כל מסלול של ריבית משתנה אשר השינוי בריבית יכול להתעדכן בתוך פחות מ-5 שנים. דוגמת המק"מ - תוך שנה, משתנה כל 2.5 שנים, וידידנו החביב הפריים.. שיכול להשתנות כל חודש כמעט) - כאשר בפעימה הראשונה (17.01.21) הוסרה המגבלה מעל נוטלי המשכנתאות החדשות, ובפעימה השניה - הוסרה המגבלה גם מעל הממחזרים של המשכנתאות הקיימות.

ובכן, לדברי סמי פרץ (פרשן דה מרקר) - לחץ כבד נרשם בבוקרו של יום ראשון האחרון, על קווי הטלפון של מחלקות המשכנתאות בבנקים. הסיבה: רצון של לווים רבים למחזר את ההלוואה וליהנות מתנאי ריבית נוחים יותר שיביאו להפחתת ההחזר החודשי. במערכת הבנקאית מצפים לגל של מיחזורי משכנתאות בעקבות כניסתה לתוקף של הנחיית בנק ישראל המבטלת את המגבלה על מימון המשכנתא בריבית פריים.

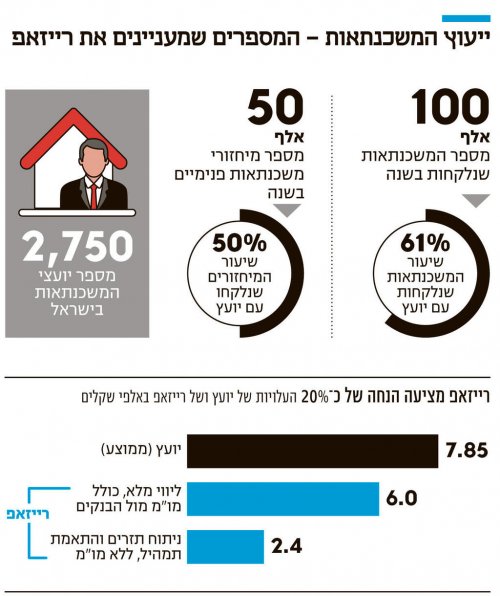

בבנק לאומי מעריכים כי היקף מיחזור המשכנתאות יגיע לכ-50 מיליארד שקל - המהווה כ-12% מתיק המשכנתאות של הבנקים המסתכם בכ-420 מיליארד שקל. למעשה, זהו היקף המיחזור הגדול ביותר אי פעם בשוק המשכנתאות והוא נובע מהריבית הנמוכה ומהסרת מגבלות בנק ישראל, וכמובן מהמצב הכלכלי שמחייב משקי בית לצמצם את הוצאותיהם.

ומה לגבי לקיחת ריבית פריים יותר משליש?

בעיתון גלובס - ראיינו את יונתן ברלינר [יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות], ולטענתו - רכיב פריים שהוא שליש מהמשכנתא יתומחר כמו בעבר, או במחירים מעט יותר גבוהים, למשל פריים מינוס חצי. במשכנתאות של 40% פריים התמחור יכול להיות עדיין "פריים מינוס", מה שיכול להוזיל את המשכנתא בהשוואה לעבר. במשכנתאות של מעל 50% פריים, תמחור המינימום לפי ברלינר הוא פריים נקי ומעלה, כלומר 1.6% ומעלה, אבל זה עדיין יכול לייצר הוזלה. "כלל אצבע הוא שלקחת היום משכנתה חדשה כשרכיב הפריים נע בין שליש ל-50% זה בדרך כלל משתלם", אומר ברלינר. "אנחנו רואים הרבה משכנתאות שנלקחות היום בשליש פריים, בהתאם למקסימום שהיה קודם". מדוע לא תמיד יש כדאיות להגדיל את הפריים מעבר לשליש? הסיבה לכך לפי ברלינר היא שאם שליש נוסף מהמשכנתא הוא בריבית קבועה לא צמודה של 2% - תמחור זול מאוד שרואים כיום - הרי שהגדלת הפריים מעבר לשליש לא בהכרח כדאית.

מעבר לכך יש לזכור היטב - כי ריבית הפריים תנודתית, ויכולה להשתנות תוך חודש, ולכן גם לרמת הסיכון שלה ישנה משמעות על התמחור.

אז למי כדאי באמת למחזר, וכמה למהר..?

בדה מרקר כתבו, שלמעשה, ריבית המשכנתאות המשוקללת הגיעה בסוף 2020 ל-1.03%. היא היתה נמוכה יותר רק לפרק זמן קצר בין נובמבר 2014 ליולי 2015. המשמעות היא שהלוואות שנלקחו בתקופות שלפני או אחרי אותם חודשים - ניטלו בריבית גבוהה יותר מהריבית הנוכחית, ולכן מצדיקות מיחזור של המשכנתא. יונתן ברלינר אף היה חד יותר בעניין, ואמר - "כמעט לכולם כדאי לבדוק היום אם כדאי להם למחזר"!

למה..? בואו [קוראי פרוג היקרים] נעורר קצת זכרונות.. זוכרים? לפני כחודש, דיווחה התאחדות יועצי המשכנתאות כי הצעות הבנקים למשכנתאות חדשות בשליש פריים ויותר לא רק שלא הוזלו, אלא התייקרו. מחירי הפריים שעליהם דובר כשרכיב הפריים במשכנתא הוא כשני שלישים, הם פריים פלוס חצי ואף פריים פלוס 0.7%. הבאתי לכם אז את מכתבו של הח"כ קרעי, ושנגיד בנק ישראל ממש כעס, ושיגר מכתב רוגז לבנקים עם אצבע מאשימה שעושה באויר חזק ומהר: נו נו נו..!! ואז כתבתי בפוסט הזה 'חברים, לא לזוז!' המעוניינים במשכנתא זולה יותר, כדאי להמתין.. ומי שאכן שמע לעצה ההיא [בכ"א, מאז שנחרב ביהמ"ק..") ], לטענתו של יונתן ברלינר כנראה הרוויח:

], לטענתו של יונתן ברלינר כנראה הרוויח:

וכך בגלובס היום, יונתן: "מאז הבנקים התיישרו והמחירים ירדו, ואכן רואים הוזלות במשכנתאות במקרים מסוימים. גם מיחזורי משכנתא יכולים להיות כדאיים כיום ולהוביל להוזלות במשכנתאות, והבנקים אף מגדילים לעשות ונותנים כיום מענה מהיר ויעיל ללקוחות שמבקשים למחזר. אנחנו לא יודעים מה יהיו המחירים בעוד רבעון, כך שמדובר בחלון הזדמנויות עם פוטנציאל להורדות מחיר במיחזורים שכדאי לבדוק, בנקים מוכנים היום לתת הצעות מתחת למחירים הרשמיים, כדי לא להיכנס לחיכוך מול בנק ישראל".

יש לי עוד איזה סוד מעניין קטן (גלוי למי שיודע עליו כמובן.., ואותו אשתדל לכתוב בעז"ה בפוסט הבא, שיופיע כבר מחר, כי כבר קשה לי בעצמי לחכות.. אז פשוט תעקבו, ותגלו דברים מדהימים שבטח ישאירו גם אתכם עם פה פתוח, והבנה שזה הזמן ממש לרוץ ולהחיל חסוך ההמממווווןןןן כסף במשכנתא שלכם.

מעבר לזה אשתדל לכתוב גם איך יודעים מהו מיחזור כדאי, ואיזה סימנים / תרחישים שקורים עמנו יכולים להצביע ב"אורות גבוהים" שיש לנו סיכוי יותר מידי טוב למחזר..

הסיבה שלא אכתוב עוד בפוסט זה, היא כדי לא להלאות אתכם, ולתת לכם "לישון" על זה עוד לילה בינתיים..

--------------

הכותב הינו יועץ משכנתאות מוסמך, ומנטור מלווה משפחות לכלכלה נבונה מטעם ארגון "מסילה"

אשמח לקבל הערות / הארות / תגובות מעניינות - keseffchachamאין לכתוב כתובת מייל

שהיה המשך לפוסט זה - כתבה מס' 3 - הסרת מגבלת הפריים. מה קורה כשהבנקים נלחצים.. שהיו המשך לפוסטים שקדמו להם..

חשבתי שבטח יעניין אתכם לדעת - נו, מה מתקדם..

תכל'ס, יש מצב שמדובר בחיסכון של בין עשרות למאות אלפי ש"ח למשפחה שיש לה משכנתא על דירתה הצנועה, אז תעדכן - יוצאים לדרך..?!

ובכן, לשמחתי אני יכול לבשר סופסוף, משהו כנראה התקדם!!

אבל ראשית הקדמה קצרצרה (בעיקר לאלו שלא היו ממש בעניינים):

הסרת מגבלת השליש פריים - פעימה שנייה, מעכשיו גם לממחזרי משכנתאות

ביום ראשון האחרון (28.02.21 למניינם, רק לפני שלושה ימים), נכנסה לתוקפה הפעימה השנייה של הסרת מגבלת בנק ישראל, שמכונה בפי כל "מגבלת שליש הפריים", או בשמה האמיתי: 'מגבלת שליש משתנות קצרות' (הרעיון במגבלה היה על כל מסלול של ריבית משתנה אשר השינוי בריבית יכול להתעדכן בתוך פחות מ-5 שנים. דוגמת המק"מ - תוך שנה, משתנה כל 2.5 שנים, וידידנו החביב הפריים.. שיכול להשתנות כל חודש כמעט) - כאשר בפעימה הראשונה (17.01.21) הוסרה המגבלה מעל נוטלי המשכנתאות החדשות, ובפעימה השניה - הוסרה המגבלה גם מעל הממחזרים של המשכנתאות הקיימות.

ובכן, לדברי סמי פרץ (פרשן דה מרקר) - לחץ כבד נרשם בבוקרו של יום ראשון האחרון, על קווי הטלפון של מחלקות המשכנתאות בבנקים. הסיבה: רצון של לווים רבים למחזר את ההלוואה וליהנות מתנאי ריבית נוחים יותר שיביאו להפחתת ההחזר החודשי. במערכת הבנקאית מצפים לגל של מיחזורי משכנתאות בעקבות כניסתה לתוקף של הנחיית בנק ישראל המבטלת את המגבלה על מימון המשכנתא בריבית פריים.

בבנק לאומי מעריכים כי היקף מיחזור המשכנתאות יגיע לכ-50 מיליארד שקל - המהווה כ-12% מתיק המשכנתאות של הבנקים המסתכם בכ-420 מיליארד שקל. למעשה, זהו היקף המיחזור הגדול ביותר אי פעם בשוק המשכנתאות והוא נובע מהריבית הנמוכה ומהסרת מגבלות בנק ישראל, וכמובן מהמצב הכלכלי שמחייב משקי בית לצמצם את הוצאותיהם.

ומה לגבי לקיחת ריבית פריים יותר משליש?

בעיתון גלובס - ראיינו את יונתן ברלינר [יו"ר הוועדה המקצועית של התאחדות יועצי המשכנתאות], ולטענתו - רכיב פריים שהוא שליש מהמשכנתא יתומחר כמו בעבר, או במחירים מעט יותר גבוהים, למשל פריים מינוס חצי. במשכנתאות של 40% פריים התמחור יכול להיות עדיין "פריים מינוס", מה שיכול להוזיל את המשכנתא בהשוואה לעבר. במשכנתאות של מעל 50% פריים, תמחור המינימום לפי ברלינר הוא פריים נקי ומעלה, כלומר 1.6% ומעלה, אבל זה עדיין יכול לייצר הוזלה. "כלל אצבע הוא שלקחת היום משכנתה חדשה כשרכיב הפריים נע בין שליש ל-50% זה בדרך כלל משתלם", אומר ברלינר. "אנחנו רואים הרבה משכנתאות שנלקחות היום בשליש פריים, בהתאם למקסימום שהיה קודם". מדוע לא תמיד יש כדאיות להגדיל את הפריים מעבר לשליש? הסיבה לכך לפי ברלינר היא שאם שליש נוסף מהמשכנתא הוא בריבית קבועה לא צמודה של 2% - תמחור זול מאוד שרואים כיום - הרי שהגדלת הפריים מעבר לשליש לא בהכרח כדאית.

מעבר לכך יש לזכור היטב - כי ריבית הפריים תנודתית, ויכולה להשתנות תוך חודש, ולכן גם לרמת הסיכון שלה ישנה משמעות על התמחור.

אז למי כדאי באמת למחזר, וכמה למהר..?

בדה מרקר כתבו, שלמעשה, ריבית המשכנתאות המשוקללת הגיעה בסוף 2020 ל-1.03%. היא היתה נמוכה יותר רק לפרק זמן קצר בין נובמבר 2014 ליולי 2015. המשמעות היא שהלוואות שנלקחו בתקופות שלפני או אחרי אותם חודשים - ניטלו בריבית גבוהה יותר מהריבית הנוכחית, ולכן מצדיקות מיחזור של המשכנתא. יונתן ברלינר אף היה חד יותר בעניין, ואמר - "כמעט לכולם כדאי לבדוק היום אם כדאי להם למחזר"!

למה..? בואו [קוראי פרוג היקרים] נעורר קצת זכרונות.. זוכרים? לפני כחודש, דיווחה התאחדות יועצי המשכנתאות כי הצעות הבנקים למשכנתאות חדשות בשליש פריים ויותר לא רק שלא הוזלו, אלא התייקרו. מחירי הפריים שעליהם דובר כשרכיב הפריים במשכנתא הוא כשני שלישים, הם פריים פלוס חצי ואף פריים פלוס 0.7%. הבאתי לכם אז את מכתבו של הח"כ קרעי, ושנגיד בנק ישראל ממש כעס, ושיגר מכתב רוגז לבנקים עם אצבע מאשימה שעושה באויר חזק ומהר: נו נו נו..!! ואז כתבתי בפוסט הזה 'חברים, לא לזוז!' המעוניינים במשכנתא זולה יותר, כדאי להמתין.. ומי שאכן שמע לעצה ההיא [בכ"א, מאז שנחרב ביהמ"ק..

], לטענתו של יונתן ברלינר כנראה הרוויח:וכך בגלובס היום, יונתן: "מאז הבנקים התיישרו והמחירים ירדו, ואכן רואים הוזלות במשכנתאות במקרים מסוימים. גם מיחזורי משכנתא יכולים להיות כדאיים כיום ולהוביל להוזלות במשכנתאות, והבנקים אף מגדילים לעשות ונותנים כיום מענה מהיר ויעיל ללקוחות שמבקשים למחזר. אנחנו לא יודעים מה יהיו המחירים בעוד רבעון, כך שמדובר בחלון הזדמנויות עם פוטנציאל להורדות מחיר במיחזורים שכדאי לבדוק, בנקים מוכנים היום לתת הצעות מתחת למחירים הרשמיים, כדי לא להיכנס לחיכוך מול בנק ישראל".

יש לי עוד איזה סוד מעניין קטן (גלוי למי שיודע עליו כמובן..

, ואותו אשתדל לכתוב בעז"ה בפוסט הבא, שיופיע כבר מחר, כי כבר קשה לי בעצמי לחכות.. אז פשוט תעקבו, ותגלו דברים מדהימים שבטח ישאירו גם אתכם עם פה פתוח, והבנה שזה הזמן ממש לרוץ ולהחיל חסוך ההמממווווןןןן כסף במשכנתא שלכם.מעבר לזה אשתדל לכתוב גם איך יודעים מהו מיחזור כדאי, ואיזה סימנים / תרחישים שקורים עמנו יכולים להצביע ב"אורות גבוהים" שיש לנו סיכוי יותר מידי טוב למחזר..

הסיבה שלא אכתוב עוד בפוסט זה, היא כדי לא להלאות אתכם, ולתת לכם "לישון" על זה עוד לילה בינתיים..

--------------

הכותב הינו יועץ משכנתאות מוסמך, ומנטור מלווה משפחות לכלכלה נבונה מטעם ארגון "מסילה"

אשמח לקבל הערות / הארות / תגובות מעניינות - keseffchachamאין לכתוב כתובת מייל

נערך לאחרונה ב: