הנושאים החמים

הנושאים החמים

- פותח הנושא דוּבי

- פורסם בתאריך

אשכולות דומים

בואו חשבון

המלכודת המסוכנת של כרטיס האשראי

מלכודת האשראי המתגלגל: כך גורמים לכם לשלם את הריבית הגבוהה ביותר שיש

תחת השם הקליט "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר במערכת הפיננסית. חברות כרטיסי האשראי והבנקים מציעים חיוב חודשי קבוע וידוע מראש על האשראי, ו"גלגול" היתרה לחודש הבא. אבל הריבית שמסתתרת מגיעה גם ל־16%, גבוהה מהריבית על המינוס. כך נימנע ממלכודת הגמישות המדומה

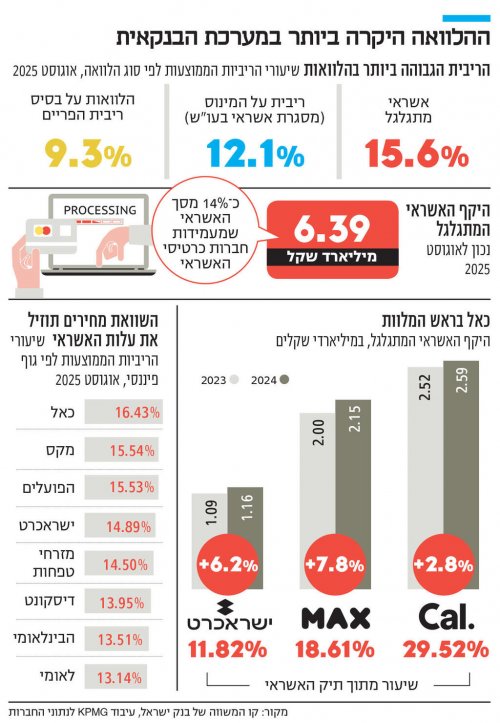

תחת השם הקליט והידידותי "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר שניתן לקחת מהבנקים ומחברות כרטיסי האשראי. האשראי המתגלגל הוא מסלול שבו מחליטים מראש על סכום חיוב חודשי קבוע — במקום לשלם את מלוא העסקאות בכל מועד חיוב. זהו אשראי גמיש ומאוד נגיש, אך בריבית גבוהה מאוד.

המנגנון פשוט: אדם בוחר סכום חיוב קבוע של 5,000 שקל לדוגמה. אם בחודש הראשון ההוצאות של אותו אדם היו 7,000 שקל, חברת כרטיסי האשראי תגבה ממנו 5,000 שקל, ו־2,000 שקל יתגלגלו לחודש הבא ויישאו ריבית. בחודש הבא נניח שההוצאות הסתכמו ב־6,000 שקל: שוב ייגבו 5,000 שקל, ו־1,000 שקל נוספים יתגלגלו. כעת תהיה יתרת חוב של 3,000 שקל שנושאת ריבית. אם ההוצאות נותרות גבוהות מסכום החיוב, היתרה תמשיך לגדול מדי חודש. את חלקו הארי של האשראי המתגלגל (מעל 90%) מספקות חברות כרטיסי האשראי, שתיק האשראי המתגלגל שלהן עומד על כ־15% מהאשראי שהן מעמידות.

"מהיום השליטה בחיובי הכרטיס עוברת אליך", כותבים בחברת כרטיסי האשראי כאל. "קובעים את גובה החיוב לפי מה שמתאים לכם", מסבירים ב־MAX. אך מאחורי ההצעה המפתה לשליטה בגובה החיוב נמצאות הריביות הגבוהות במשק. נכון לאוגוסט, הריבית הממוצעת באשראי מתגלגל עמדה על 15.6%. כלומר, על כל 10 אלף שקל שמתגלגלים, משלמים בשנה 1,560 שקל.

האשראי המתגלגל דומה במהותו למינוס בעו״ש: בשניהם האשראי גמיש ואינו קצוב בזמן. ההבדל הוא שבעו״ש כל הכנסה שמופקדת מקטינה אוטומטית את המינוס, ואילו באשראי מתגלגל היתרה לא תרד אלא אם מעלים את סכום החיוב או משלמים תשלום חד־פעמי.

גם הריבית לרוב נמוכה יותר בעו״ש: באוגוסט 2025 הריבית הממוצעת בעו״ש היתה כ־12.07%, לעומת כ־15.6% באשראי מתגלגל. עם זאת, יש לקחת בחשבון שבעו״ש הריבית נגבית במדרגות שגובהן משתנה בין בנק לבנק. במדרגות הגבוהות במיוחד, הריבית על המינוס יכולה לעלות על 18% — כך שבמקרים קיצוניים, האשראי המתגלגל אינו בהכרח היקר ביותר.

הריבית גבוהה במיוחד מפני שזה אשראי גמיש ללא מועד פירעון קבוע. לעומת זאת, בהלוואה צרכנית רגילה לוקחים סכום חד־פעמי ומחזירים בתשלומים קבועים - ובדרך כלל בריבית נמוכה יותר. באוגוסט 2025, לדוגמה, הריבית הממוצעת בהלוואות בריבית משתנה (פריים) היתה כ־9.26% — נמוכה משמעותית מהאשראי המתגלגל.

קל יותר לבקש אשראי מתגלגל מאשר לבטל כרטיס

לא מדובר רק בהלוואה יקרה, אלא בהלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס קיים, כך שכל מה שאדם צריך הוא להיכנס לאתר חברת כרטיסי האשראי, והוא רחוק מספר לחיצות עכבר מאישור ההלוואה. למעשה, קל בהרבה לבקש אשראי מתגלגל מאשר לבקש לבטל את כרטיס האשראי (מבלי להזמין חדש).

על פניו, אפשר לטעון שלמוצר יש היגיון נקודתי — למשל בתקופה של תנודתיות חריגה בהכנסות או בהוצאות — כשלא בטוחים שנחוצה הלוואה. זה גם לא מוצר ייחודי לישראל: לפי בנק ישראל, בארצות הברית פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ־24% מסך האשראי הצרכני, לעומת כ־4.6% בישראל.

היקף האשראי המתגלגל — שעמד באוגוסט האחרון על 6.39 מיליארד שקל — מעלה את החשד שהציבור לא משתמש באשראי מתגלגל כמענה נקודתי לתקופת תנודתיות בהוצאות או בהכנסות, אלא כהלוואה נוחה ויקרה במיוחד. אומנם באופן יחסי, שיעורו מתיק האשראי של החברות ירד מ־20% ב־2016 לכאמור 15% כיום, אך עדיין מדובר בחלק דומיננטי מתיק האשראי של החברות.

נתון נוסף שממחיש זאת הוא שמעל 80% מנוטלי האשראי לא משנים את סכום החיוב החודשי, באופן שמגדיל את החוב מחודש לחודש. גם בעת בקשת האשראי המתגלגל, חברות האשראי שואלות מה הצורך בגינו מבקשים זאת. ניתן לבחור למשל ב"רכב", "מחזור הלוואה במקור אחר", "חופשה או אירוע" – כלומר, מקרים שבהם הגיוני יותר לקחת הלוואה חד־פעמית מסודרת.

החשש הוא שבעיקר משפחות מהשכבות החלשות נוטות להשתמש באשראי המתגלגל כפתרון קבוע ונוח. "כשחברת האשראי מציעה ‘להקל עליך’, היא בעצם מוכרת הלוואה יקרה במעטפת יפה", אומר לכלכליסט אוהד זינגר, מלווה משפחות לצמיחה כלכלית, שהגיע למקצועו לאחר שבעצמו נקלע למצוקה כלכלית. "כשאני בעצמי הייתי במצב כלכלי בעייתי, עם חובות וחיובי אשראי גבוהים, קיבלתי לא פעם הצעות ‘אטרקטיביות’ מחברות האשראי," הוא מספר. "הם אמרו לי: ‘יש פתרון – אתה תקבע כמה תרצה לשלם בחודש ואנחנו נתאים את עצמנו אליך’. מה שהם שוכחים לומר הוא שהשאר לא נמחק — הוא פשוט הופך לחוב, עם ריבית דו־ספרתית, שעליה מדברים בדרך אגב, אם בכלל".

לדבריו, רבים מהלקוחות שהוא פוגש כיום נופלים לאותה מלכודת. "חלקם מודעים אבל אין להם ברירה, ואחרים בכלל לא מבינים את המשמעות – הם רואים רק את האפשרות להוציא עוד קצת החודש. כשאני מציג להם את העלויות האמיתיות הם נדהמים; הם חשבו שחברת האשראי עושה להם טובה, עד שהם קולטים שהם משלמים ריבית שיכולה להגיע ל־15% ויותר. אז הם כבר ממש זעים באי־נוחות בכיסא".

זינגר סבור שאין למוצר זה זכות קיום: "אם אתה לא פילנתרופ של חברות כרטיסי האשראי, עדיף למצוא פתרון מימון זמני אחר, זול בהרבה".

למרות עבודת הפיקוח, התחום רחוק מלהיות מוסדר

בעבר, התחום היה פרוץ בהרבה, וחברות כרטיסי האשראי הפעילו שיווק אגרסיבי יחסית. באפריל האחרון, בעקבות ביקורת שערך בנושא, הנחה הפיקוח על הבנקים בבנק ישראל את חברות כרטיסי האשראי והבנקים להבהיר ללקוחות כבר בתחילת התהליך שמדובר באשראי נושא ריבית, לפרט מראש את שיעור הריבית השנתית, ואסר עליהם להשתמש בכינויי שיווק כמו "כלי שליטה", "אמצעי בקרה", "תשלום קבוע" וכדומה.

בנוסף, הפיקוח על הבנקים גם אסר על מבצעי "מלכודת דבש", שבהם מוצעת ריבית נמוכה לתקופה קצרה שמתייקרת לאחר מכן.

עם זאת, התחום עוד רחוק מלהיות מוסדר: בחודש פברואר השנה הוגשה לבית המשפט המחוזי בתל אביב בקשה לאישור תובענה ייצוגית נגד חברת כאל, בטענה כי הגדילה את מסגרות האשראי בכרטיסי אשראי מתגלגל, וזאת ללא בקשה, יידוע או הסכמה מצד הלקוחות, באופן שגורם לצרוך אשראי נוסף ולשלם עליו ריבית גבוהה מהנדרש, בהיקף המוערך ב־161 מיליון שקל. כאל אמורה היתה להגיש תגובתה לבית המשפט ביום שלישי האחרון.

"יש מי שנקלעו למצב כלכלי קשה ונאלצו להשתמש בזה כפתרון זמני, אך רוב האנשים פשוט לא מודעים לעלות האמיתית של האשראי המתגלגל. יש כאלה שנהנים מה'נוחות' של תשלום מינימלי נמוך מבלי להבין לאן זה מוביל", אומרת שרון לוין, מנהלת מערך הסברה בארגון פעמונים. "בפועל, הם לווים כסף ביוקר, נהנים מאשליה של 'יש לי כסף', וזאת בזמן שהשימוש באשראי מתגלגל משפיע לרעה על דירוג האשראי, ועלול להקשות בעתיד לקבל משכנתא או הלוואה במחירים טובים".

מה חייבים לדעת ולעשות לפני שמתפתים ללוות?

ארבעה דברים שכדאי ללווים לעשות ולהבין לפני שמתפתים לקחת הלוואת אשראי מתגלגל:

1. אם יש לכם צורך באשראי, עדיף לבחון קודם הלוואה רגילה, שבה לווים סכום חד־פעמי.

2. ההשוואה צריכה להיעשות לא רק מול האלטרנטיבה של הלוואה רגילה או מסגרת העו"ש, אלא גם בין החברות שמציעות את האשראי. נכון לאוגוסט האחרון, כאל גבתה את הריבית הממוצעת הגבוהה ביותר על אשראי מתגלגל (16.43%), בעוד בנק לאומי גבה את הריבית הממוצעת הנמוכה ביותר (13.14%).

3. להיות אקטיבי: בשונה מהלוואה רגילה, שבה התשלום נגבה אוטומטית בכל חודש, באשראי מתגלגל יש לשלם באופן אקטיבי את החוב. כדאי אחת לחודש לבדוק את גובה היתרה, להקטינה ככל שניתן, ולהגדיל ככל שאפשר את סכום החיוב הקבוע כדי למנוע התגלגלות של אשראי נוסף.

4. כשהצורך בגמישות באשראי של משק הבית מסתיים, כדאי לשלם את יתרת החוב ולבטל את השירות.

כלכליסט

תחת השם הקליט "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר במערכת הפיננסית. חברות כרטיסי האשראי והבנקים מציעים חיוב חודשי קבוע וידוע מראש על האשראי, ו"גלגול" היתרה לחודש הבא. אבל הריבית שמסתתרת מגיעה גם ל־16%, גבוהה מהריבית על המינוס. כך נימנע ממלכודת הגמישות המדומה

תחת השם הקליט והידידותי "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר שניתן לקחת מהבנקים ומחברות כרטיסי האשראי. האשראי המתגלגל הוא מסלול שבו מחליטים מראש על סכום חיוב חודשי קבוע — במקום לשלם את מלוא העסקאות בכל מועד חיוב. זהו אשראי גמיש ומאוד נגיש, אך בריבית גבוהה מאוד.

המנגנון פשוט: אדם בוחר סכום חיוב קבוע של 5,000 שקל לדוגמה. אם בחודש הראשון ההוצאות של אותו אדם היו 7,000 שקל, חברת כרטיסי האשראי תגבה ממנו 5,000 שקל, ו־2,000 שקל יתגלגלו לחודש הבא ויישאו ריבית. בחודש הבא נניח שההוצאות הסתכמו ב־6,000 שקל: שוב ייגבו 5,000 שקל, ו־1,000 שקל נוספים יתגלגלו. כעת תהיה יתרת חוב של 3,000 שקל שנושאת ריבית. אם ההוצאות נותרות גבוהות מסכום החיוב, היתרה תמשיך לגדול מדי חודש. את חלקו הארי של האשראי המתגלגל (מעל 90%) מספקות חברות כרטיסי האשראי, שתיק האשראי המתגלגל שלהן עומד על כ־15% מהאשראי שהן מעמידות.

"מהיום השליטה בחיובי הכרטיס עוברת אליך", כותבים בחברת כרטיסי האשראי כאל. "קובעים את גובה החיוב לפי מה שמתאים לכם", מסבירים ב־MAX. אך מאחורי ההצעה המפתה לשליטה בגובה החיוב נמצאות הריביות הגבוהות במשק. נכון לאוגוסט, הריבית הממוצעת באשראי מתגלגל עמדה על 15.6%. כלומר, על כל 10 אלף שקל שמתגלגלים, משלמים בשנה 1,560 שקל.

האשראי המתגלגל דומה במהותו למינוס בעו״ש: בשניהם האשראי גמיש ואינו קצוב בזמן. ההבדל הוא שבעו״ש כל הכנסה שמופקדת מקטינה אוטומטית את המינוס, ואילו באשראי מתגלגל היתרה לא תרד אלא אם מעלים את סכום החיוב או משלמים תשלום חד־פעמי.

גם הריבית לרוב נמוכה יותר בעו״ש: באוגוסט 2025 הריבית הממוצעת בעו״ש היתה כ־12.07%, לעומת כ־15.6% באשראי מתגלגל. עם זאת, יש לקחת בחשבון שבעו״ש הריבית נגבית במדרגות שגובהן משתנה בין בנק לבנק. במדרגות הגבוהות במיוחד, הריבית על המינוס יכולה לעלות על 18% — כך שבמקרים קיצוניים, האשראי המתגלגל אינו בהכרח היקר ביותר.

הריבית גבוהה במיוחד מפני שזה אשראי גמיש ללא מועד פירעון קבוע. לעומת זאת, בהלוואה צרכנית רגילה לוקחים סכום חד־פעמי ומחזירים בתשלומים קבועים - ובדרך כלל בריבית נמוכה יותר. באוגוסט 2025, לדוגמה, הריבית הממוצעת בהלוואות בריבית משתנה (פריים) היתה כ־9.26% — נמוכה משמעותית מהאשראי המתגלגל.

קל יותר לבקש אשראי מתגלגל מאשר לבטל כרטיס

לא מדובר רק בהלוואה יקרה, אלא בהלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס קיים, כך שכל מה שאדם צריך הוא להיכנס לאתר חברת כרטיסי האשראי, והוא רחוק מספר לחיצות עכבר מאישור ההלוואה. למעשה, קל בהרבה לבקש אשראי מתגלגל מאשר לבקש לבטל את כרטיס האשראי (מבלי להזמין חדש).

על פניו, אפשר לטעון שלמוצר יש היגיון נקודתי — למשל בתקופה של תנודתיות חריגה בהכנסות או בהוצאות — כשלא בטוחים שנחוצה הלוואה. זה גם לא מוצר ייחודי לישראל: לפי בנק ישראל, בארצות הברית פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ־24% מסך האשראי הצרכני, לעומת כ־4.6% בישראל.

היקף האשראי המתגלגל — שעמד באוגוסט האחרון על 6.39 מיליארד שקל — מעלה את החשד שהציבור לא משתמש באשראי מתגלגל כמענה נקודתי לתקופת תנודתיות בהוצאות או בהכנסות, אלא כהלוואה נוחה ויקרה במיוחד. אומנם באופן יחסי, שיעורו מתיק האשראי של החברות ירד מ־20% ב־2016 לכאמור 15% כיום, אך עדיין מדובר בחלק דומיננטי מתיק האשראי של החברות.

נתון נוסף שממחיש זאת הוא שמעל 80% מנוטלי האשראי לא משנים את סכום החיוב החודשי, באופן שמגדיל את החוב מחודש לחודש. גם בעת בקשת האשראי המתגלגל, חברות האשראי שואלות מה הצורך בגינו מבקשים זאת. ניתן לבחור למשל ב"רכב", "מחזור הלוואה במקור אחר", "חופשה או אירוע" – כלומר, מקרים שבהם הגיוני יותר לקחת הלוואה חד־פעמית מסודרת.

החשש הוא שבעיקר משפחות מהשכבות החלשות נוטות להשתמש באשראי המתגלגל כפתרון קבוע ונוח. "כשחברת האשראי מציעה ‘להקל עליך’, היא בעצם מוכרת הלוואה יקרה במעטפת יפה", אומר לכלכליסט אוהד זינגר, מלווה משפחות לצמיחה כלכלית, שהגיע למקצועו לאחר שבעצמו נקלע למצוקה כלכלית. "כשאני בעצמי הייתי במצב כלכלי בעייתי, עם חובות וחיובי אשראי גבוהים, קיבלתי לא פעם הצעות ‘אטרקטיביות’ מחברות האשראי," הוא מספר. "הם אמרו לי: ‘יש פתרון – אתה תקבע כמה תרצה לשלם בחודש ואנחנו נתאים את עצמנו אליך’. מה שהם שוכחים לומר הוא שהשאר לא נמחק — הוא פשוט הופך לחוב, עם ריבית דו־ספרתית, שעליה מדברים בדרך אגב, אם בכלל".

לדבריו, רבים מהלקוחות שהוא פוגש כיום נופלים לאותה מלכודת. "חלקם מודעים אבל אין להם ברירה, ואחרים בכלל לא מבינים את המשמעות – הם רואים רק את האפשרות להוציא עוד קצת החודש. כשאני מציג להם את העלויות האמיתיות הם נדהמים; הם חשבו שחברת האשראי עושה להם טובה, עד שהם קולטים שהם משלמים ריבית שיכולה להגיע ל־15% ויותר. אז הם כבר ממש זעים באי־נוחות בכיסא".

זינגר סבור שאין למוצר זה זכות קיום: "אם אתה לא פילנתרופ של חברות כרטיסי האשראי, עדיף למצוא פתרון מימון זמני אחר, זול בהרבה".

למרות עבודת הפיקוח, התחום רחוק מלהיות מוסדר

בעבר, התחום היה פרוץ בהרבה, וחברות כרטיסי האשראי הפעילו שיווק אגרסיבי יחסית. באפריל האחרון, בעקבות ביקורת שערך בנושא, הנחה הפיקוח על הבנקים בבנק ישראל את חברות כרטיסי האשראי והבנקים להבהיר ללקוחות כבר בתחילת התהליך שמדובר באשראי נושא ריבית, לפרט מראש את שיעור הריבית השנתית, ואסר עליהם להשתמש בכינויי שיווק כמו "כלי שליטה", "אמצעי בקרה", "תשלום קבוע" וכדומה.

בנוסף, הפיקוח על הבנקים גם אסר על מבצעי "מלכודת דבש", שבהם מוצעת ריבית נמוכה לתקופה קצרה שמתייקרת לאחר מכן.

עם זאת, התחום עוד רחוק מלהיות מוסדר: בחודש פברואר השנה הוגשה לבית המשפט המחוזי בתל אביב בקשה לאישור תובענה ייצוגית נגד חברת כאל, בטענה כי הגדילה את מסגרות האשראי בכרטיסי אשראי מתגלגל, וזאת ללא בקשה, יידוע או הסכמה מצד הלקוחות, באופן שגורם לצרוך אשראי נוסף ולשלם עליו ריבית גבוהה מהנדרש, בהיקף המוערך ב־161 מיליון שקל. כאל אמורה היתה להגיש תגובתה לבית המשפט ביום שלישי האחרון.

"יש מי שנקלעו למצב כלכלי קשה ונאלצו להשתמש בזה כפתרון זמני, אך רוב האנשים פשוט לא מודעים לעלות האמיתית של האשראי המתגלגל. יש כאלה שנהנים מה'נוחות' של תשלום מינימלי נמוך מבלי להבין לאן זה מוביל", אומרת שרון לוין, מנהלת מערך הסברה בארגון פעמונים. "בפועל, הם לווים כסף ביוקר, נהנים מאשליה של 'יש לי כסף', וזאת בזמן שהשימוש באשראי מתגלגל משפיע לרעה על דירוג האשראי, ועלול להקשות בעתיד לקבל משכנתא או הלוואה במחירים טובים".

מה חייבים לדעת ולעשות לפני שמתפתים ללוות?

ארבעה דברים שכדאי ללווים לעשות ולהבין לפני שמתפתים לקחת הלוואת אשראי מתגלגל:

1. אם יש לכם צורך באשראי, עדיף לבחון קודם הלוואה רגילה, שבה לווים סכום חד־פעמי.

2. ההשוואה צריכה להיעשות לא רק מול האלטרנטיבה של הלוואה רגילה או מסגרת העו"ש, אלא גם בין החברות שמציעות את האשראי. נכון לאוגוסט האחרון, כאל גבתה את הריבית הממוצעת הגבוהה ביותר על אשראי מתגלגל (16.43%), בעוד בנק לאומי גבה את הריבית הממוצעת הנמוכה ביותר (13.14%).

3. להיות אקטיבי: בשונה מהלוואה רגילה, שבה התשלום נגבה אוטומטית בכל חודש, באשראי מתגלגל יש לשלם באופן אקטיבי את החוב. כדאי אחת לחודש לבדוק את גובה היתרה, להקטינה ככל שניתן, ולהגדיל ככל שאפשר את סכום החיוב הקבוע כדי למנוע התגלגלות של אשראי נוסף.

4. כשהצורך בגמישות באשראי של משק הבית מסתיים, כדאי לשלם את יתרת החוב ולבטל את השירות.

כלכליסט

9 תגובות

הרב @פנחס ע כתב כאן פוסט מטלטל עם רעיון מהפכני. וביקש לפרסם מעל כל במה. פרוג זו הבמה מספר 1 של הציבור החרדי. ולכן מתפרסם כאן. חשוב שתביעו דעתכם ושתפו ברעיונות לתופעה הכאובה. מה הפתרון, האם מה שהוא כתב בפוסט ישים, האם אתם מכירים ישיבות ייעודיות לגרושים וכו' וכו'.

"בדפים הבאים נדון על בעיה שמשום מה מושתקת, ושמא בכוונה... וכפי שנבאר אי"ה בהמשך. מה שבעיה זו מושתקת ודאי אין זה בגלל שבעיה זו אינה משמעותית. אדרבה, רבים חללים הפילה. אמנם לא נעים להיות זה שמציף את הנושא, ובכל אופן חייבים שמישהו ירים את הכפפה.

נשתדל ככל האפשר שלא ללכת סחור סחור ולתמצת במילים, יודגש מראש כי את הבעיה אנחנו נציג ככל יכולתנו, וגם נציע פתרון. אמנם הדברים, הבעיה וכל שכן הפתרון אינם "תורה מסיני" ונשמח לקבל הערות והארות.

ובכן, לא אחד ולא שנים נחשפו למצב דורנו בו פעמים רבות, רבות מדי, הנישואין עולים על שרטון.

אין כאן המקום ואין זה הנושא מדוע מתרחשת תופעה כאובה זו, וכבר ספדו מספיק ספדנים על דור העקבתא דמשיחא ועל שלל תחלואיו. ובכל אופן המצב הינו מדאיב ונוגע ללב. לראות בחורים שעודם גלוחי סנטר, במיטב מחלצות, בשנות הבחרות והשיא, שעדיים היה לגדול, שכל רבותיהם בישיבה צפו להם עתיד מזהיר, אך מסובב הסיבות בחר להם מסלול שונה. ייתכן אפילו שדבר זה אירע באשמתם, שלא השכילו להבין היטב את מהות הליך הנישואין אליו הם צועדים, ולא קלטו מה טומנת בחובם התחייבותם תחת החופה "ואנא.. איזון... ואפרנס יתייכי כהילכת גוברין יהודאין" ואת שאר חובותיהם כלפי האשה. ופעמים רבות הגם שידעו היטב והתכוננו בכל לב ונפש לקראת השלב המכריע בחייהם, קורית תקלה המכוונת משמים והשידוך מתפוצץ. וכאן זה רק מתחיל...

בשלב זה הינם נכנסים למערבולת אינסופית. תהליך הגט עצמו הינו מורכב עד מאוד, לא תמיד האשה מתרצה ללכת כפי שבאה, פעמים רבות דרישותיה הם מעל ומעבר לשורת הדין ואכמ"ל, ובמיוחד שלא זה הנושא, רק לצורך ציוריות המצב נציג אותו בפן הכי אומלל.

והנה לאחר שבס"ד סוף סוף הצליח החתן לסיים את ההליך ולהשתחרר מעגינותו לעיתים הוא נכנס לפרק האיש מקדש שלב ב', ולפעמים הוא נזקק להתאוששות ארוכה. לא אחת הוא חושש ליפול שנית למצב בו היה, וחששו מסחרחרה נוספת שכזו מעפיל על רצונו הכן להקים בית נאמן בישראל, ולבנות משכן לה' בתחתונים.

ולמעשה ישנם בינינו הרבה אברכים צעירים שלא מוצאים את מקומם.

לחזור לישיבה אינם יכולים, אם בגלל "מה יאמרו" ואי הנעימות, ובעיקר בגלל תקנת אביר הרועים מרנא הגר"ח (כך ע"פ השמועה) שתיקן בועד הישיבות לפני רבות בשנים שלא ילמדו בישיבות כאלו שנישאו בעבר. וגם אם אין זאת מתקנתו, המציאות היא שראשי הישיבות מסרבים, ובצדק, לקבל בחזרה את הבוגרים שכבר נישאו בעבר, בחורים אינם צריכים להיות שותפים לשיח על בעיות של גרושים, ולא של נשואים, הלב שלהם חלש בשביל זה.

ובמצב כזה הגרוש צריך ללכת ללמוד בכולל אברכים. אמנם, גם בכולל יש לו אי נעימות רבה, אבל יש פיצוי בדמות המלגה הזעומה, שהוא נזקק לה נואשות בכדי לכסות את שכירות החדרון הטחוב בו הוא מתגורר (במקרים רבים ההורים אינם מעוניינים להחזיר הביתה בן גרוש, מחמת שהדבר מהווה עליהם מעמסה נפשית ופיזית) ולשלם את חובות העבר, ובמקרה שהוא גם מחויב לשלם מזונות המצב מורכב עוד יותר... ובגלל כל האמור ישנה עדיפות לאברך היקר והמסכן ללכת לכולל למרות שגם מקום זה אינו מקום טבעי ונוח עבורו, ואינו מהווה לו חממה לגדול בתורה ויראת שמיים.

דא עקא, שמסגרת כולל אינה מכסה ג' סדרים, וק"ו שאינה מכסה את בין הסדרים והלילות. והלב נכמר על אותו בחור צעיר שמוטל כעת במצב נואש כזה, ללא חְברה וללא אשה. בדרך כלל אם יש ילד, הילד נשאר אצל אימו (מסיבות מובנות) וגם עם הצער הזה הגרוש נאלץ להתמודד. מסגרת כולל לא בונה אישיות, ומאידך אין לגרוש שום זירה בה הוא יגדל, אין לו מי שידחוף אותו לכיוון הנכון.

נכון, ההורים פעמים רבות מחזירים הביתה, ומארחים בחיבה, מספקים ארוחות חמות, ולפעמים גם מכסים לו את החובות, אבל זה לא זה. הורים אינם חְברה, ועוד יותר אינם אשה. הורים זה לא כותל מערבי שאפשר לשפוך אליו את הלב, והבן לא תמיד יכול למצוא בכך את כל נחמתו. ובכל אופן ברור שזהו מצב טוב יותר, אם כי לא אידיאלי. (כמובן שהאידיאלי הוא מצב של נשוי, אמנם הדברים אמורים גם כלפי מצב ארעי זה, של טרום נישואין פרק ב', שאינו מצב ראוי)

יש מקרים בהם מלגת הקיום של הכולל לא מספיקה בכדי לקיים את כל צרכיו הכספיים המינימאליים הכוללים לחם צר ומים לחץ, והאברך הצעיר, שעוד יכול היה לאזור מתנים ולהאיר את העולם יוצא לשוק העבודה הפרוץ... ורבים חללים נפלו ומקום קבורתם לא נודעו...

ופה מגיע האבסורד הגדול, שבעוד ולנשים חד הוריות הקהילה דואגת, וארגוני נשים חרדיים ושאינם (ואין זה המקום להאריך בדעות המסולפות של מנהלי הארגונים הללו בסגנון "מ. מיכאלי") טורחים למלאות כל מחסורם, לעיתים תוך כדי נגיסות בבעל לשעבר, (פעמים רבות שלא בצדק כלל!) דוקא לגברים, שע"פ המקובל בעולם התורה אינם יוצאים לעבוד, וממילא הכסף פחות מצוי אצלם, איש אינו דואג.

לסיכום: מדובר בבחור צעיר שההבדל בינו לחברו מעוכב השידוך שנותר בישיבה הוא בכך שבנוסף לגיל המתבגר השווה לשניהם, לידידינו המדובר נוספה גיבנת ה"גרוש" שמורידה את מניותיו בשוק השידוכים, כשהיא יוצרת ספקולציות לגבי עברו "המפוקפק" ולכלוכים והשמצות מ"בחירת ליבו" בעבר. מצבו הכספי בכי רע, בייחוד כשהוא נאלץ לשלם הון רב מעל ומעבר לצורך האמיתי לגרושתו, שלצידה עומדים ארגוני הנשים והפמניסטים, בכדי שיזכה לראות את ילדיו אחת ל... וגם זה בחסד רב. אין לו שום משענת פיזית נורמלית, שעות רבות עוברות עליו בשיעמום ובדכאון, ללא חברה הגונה ומסודרת. דירתו אולי אינה במרתף טחוב חסר חלונות מתחת האדמה שורץ עכברושים, אך ודאי לא בסביון... והיצר הרע מאיים עליו כדרכו בסכינים שלופות מכל הכיוונים כשאין לו מי שיסייע לו בהתמודדות הקשה.

מי יודע כמה "נתיבות המשפט" איבדנו בגלל המצב העגום הזה?

מה עוד, שהידיעה שכך הוא מצבו של גרוש, שהוא אומלל עשרת מונים מגרושה, מהווה מאזן אימה לנישואין תקינים. כי כשהאשה (הגרושה בפוטנציאל) יודעת שבמצב של גט המפסיד העיקרי יהיה הבעל היא מנצלת זאת. וד"ל.

ולכן לעניות דעתי הפתרון צריך להיות בהקמת מסגרת ישיבתית לבחורים פרק ב'. מסגרת שתהיה ממוצעת בין כולל לישיבה. מסגרת שתדאג לצרכים הכלכליים של הגרושים, במילגה ראויה לשמה (ניתן להשוות זאת להורים, שישלמו לכל בן כפי צורכו, כך המסגרת תדאג למימון לכל אחד כפי מחסורו). מסגרת שתעזור להם לחיות חיים בריאים בחברה תורנית. מסגרת שתתן להם טעם בלימוד למרות צערם הקשה. ניתן לשלב בתוך המסגרת איש המבין בנפש האדם שיטפל בחרדות ובפחדים, ויניע את הגרושים לבנות את חייהם מחדש. מקום שיכלול פנימיה ואוכל, משגיח וראש ישיבה, (כמובן שהחלק של שיעורים יומיים פחות מתאים) מקום בו יוכלו לפרוק את ליבם באוזני חברים לצרה. שירגישו שאינם שונים ורעים. שיתנו להם הדרכות המתאימות למצבם. (חיפשתי בקול הלשון הדרכות לבחורים מיש"ק ומיש"ג הכנה לחיי אברכות, טיפים לנישואין ולשלום בית ולחינוך ילדים, לכל מצב... אבל טיפים לגרושים לא מצאתי, ולא אף ספר עזר והדרכה- כלום!) שיספקו להם מקום שלא יצטרכו לבלות לילות חשוכים לבד עם מחשבות דמיוניות. שיתנו להם תחרותיות בלימוד ורצון להצליח. שיתנו להם תקווה לעתיד טוב יותר. ובעיקר- שידאגו שישמרו על היראת שמיים שלהם.

כמובן צריך לשאול את גדולי ישראל שליט"א איך וכיצד להקים מקום שכזה באופן שיהיה הראוי ביותר ועוד ועוד, והתוכנית להקמת מקום שכזה לא מסתיימת ואפילו אינה מתחילה במאמר על פני 2 דפי A4 אמנם את הנושא הזה צריך להציף, ולתור אחרי פתרון ראוי.

הערה חשובה: כותב הדברים ב"ה נשוי באושר ובאושר עם אשת נעוריו, בעז"ה ביחד עד 120 אמנם נזקקתי לנושא בעקבות כמה בני משפחה וידידים שהגיעו למצב החמור הנזכר, ואין מושיע!

אנא מי שימצא חן בעיניו, תעשו עם זה משהו, ואם אין בכחם לפחות תפרסמו בכל במה אפשרית.

שלישית, אינני לוקח אחריות על הפתרון שהצעתי אבל הבעיה היא בעיה קשה, וחייבים שמישהו ימצא לה פתרון כלשהו, צריך להציף אותה

מצרף מאמר מטלטל , אולי יהיה לתועלת ומישהו ירים את הכפפה. ענין זה לא מוצה בישיבות ויכול לספק משרות חשובות..."

"בדפים הבאים נדון על בעיה שמשום מה מושתקת, ושמא בכוונה... וכפי שנבאר אי"ה בהמשך. מה שבעיה זו מושתקת ודאי אין זה בגלל שבעיה זו אינה משמעותית. אדרבה, רבים חללים הפילה. אמנם לא נעים להיות זה שמציף את הנושא, ובכל אופן חייבים שמישהו ירים את הכפפה.

נשתדל ככל האפשר שלא ללכת סחור סחור ולתמצת במילים, יודגש מראש כי את הבעיה אנחנו נציג ככל יכולתנו, וגם נציע פתרון. אמנם הדברים, הבעיה וכל שכן הפתרון אינם "תורה מסיני" ונשמח לקבל הערות והארות.

ובכן, לא אחד ולא שנים נחשפו למצב דורנו בו פעמים רבות, רבות מדי, הנישואין עולים על שרטון.

אין כאן המקום ואין זה הנושא מדוע מתרחשת תופעה כאובה זו, וכבר ספדו מספיק ספדנים על דור העקבתא דמשיחא ועל שלל תחלואיו. ובכל אופן המצב הינו מדאיב ונוגע ללב. לראות בחורים שעודם גלוחי סנטר, במיטב מחלצות, בשנות הבחרות והשיא, שעדיים היה לגדול, שכל רבותיהם בישיבה צפו להם עתיד מזהיר, אך מסובב הסיבות בחר להם מסלול שונה. ייתכן אפילו שדבר זה אירע באשמתם, שלא השכילו להבין היטב את מהות הליך הנישואין אליו הם צועדים, ולא קלטו מה טומנת בחובם התחייבותם תחת החופה "ואנא.. איזון... ואפרנס יתייכי כהילכת גוברין יהודאין" ואת שאר חובותיהם כלפי האשה. ופעמים רבות הגם שידעו היטב והתכוננו בכל לב ונפש לקראת השלב המכריע בחייהם, קורית תקלה המכוונת משמים והשידוך מתפוצץ. וכאן זה רק מתחיל...

בשלב זה הינם נכנסים למערבולת אינסופית. תהליך הגט עצמו הינו מורכב עד מאוד, לא תמיד האשה מתרצה ללכת כפי שבאה, פעמים רבות דרישותיה הם מעל ומעבר לשורת הדין ואכמ"ל, ובמיוחד שלא זה הנושא, רק לצורך ציוריות המצב נציג אותו בפן הכי אומלל.

והנה לאחר שבס"ד סוף סוף הצליח החתן לסיים את ההליך ולהשתחרר מעגינותו לעיתים הוא נכנס לפרק האיש מקדש שלב ב', ולפעמים הוא נזקק להתאוששות ארוכה. לא אחת הוא חושש ליפול שנית למצב בו היה, וחששו מסחרחרה נוספת שכזו מעפיל על רצונו הכן להקים בית נאמן בישראל, ולבנות משכן לה' בתחתונים.

ולמעשה ישנם בינינו הרבה אברכים צעירים שלא מוצאים את מקומם.

לחזור לישיבה אינם יכולים, אם בגלל "מה יאמרו" ואי הנעימות, ובעיקר בגלל תקנת אביר הרועים מרנא הגר"ח (כך ע"פ השמועה) שתיקן בועד הישיבות לפני רבות בשנים שלא ילמדו בישיבות כאלו שנישאו בעבר. וגם אם אין זאת מתקנתו, המציאות היא שראשי הישיבות מסרבים, ובצדק, לקבל בחזרה את הבוגרים שכבר נישאו בעבר, בחורים אינם צריכים להיות שותפים לשיח על בעיות של גרושים, ולא של נשואים, הלב שלהם חלש בשביל זה.

ובמצב כזה הגרוש צריך ללכת ללמוד בכולל אברכים. אמנם, גם בכולל יש לו אי נעימות רבה, אבל יש פיצוי בדמות המלגה הזעומה, שהוא נזקק לה נואשות בכדי לכסות את שכירות החדרון הטחוב בו הוא מתגורר (במקרים רבים ההורים אינם מעוניינים להחזיר הביתה בן גרוש, מחמת שהדבר מהווה עליהם מעמסה נפשית ופיזית) ולשלם את חובות העבר, ובמקרה שהוא גם מחויב לשלם מזונות המצב מורכב עוד יותר... ובגלל כל האמור ישנה עדיפות לאברך היקר והמסכן ללכת לכולל למרות שגם מקום זה אינו מקום טבעי ונוח עבורו, ואינו מהווה לו חממה לגדול בתורה ויראת שמיים.

דא עקא, שמסגרת כולל אינה מכסה ג' סדרים, וק"ו שאינה מכסה את בין הסדרים והלילות. והלב נכמר על אותו בחור צעיר שמוטל כעת במצב נואש כזה, ללא חְברה וללא אשה. בדרך כלל אם יש ילד, הילד נשאר אצל אימו (מסיבות מובנות) וגם עם הצער הזה הגרוש נאלץ להתמודד. מסגרת כולל לא בונה אישיות, ומאידך אין לגרוש שום זירה בה הוא יגדל, אין לו מי שידחוף אותו לכיוון הנכון.

נכון, ההורים פעמים רבות מחזירים הביתה, ומארחים בחיבה, מספקים ארוחות חמות, ולפעמים גם מכסים לו את החובות, אבל זה לא זה. הורים אינם חְברה, ועוד יותר אינם אשה. הורים זה לא כותל מערבי שאפשר לשפוך אליו את הלב, והבן לא תמיד יכול למצוא בכך את כל נחמתו. ובכל אופן ברור שזהו מצב טוב יותר, אם כי לא אידיאלי. (כמובן שהאידיאלי הוא מצב של נשוי, אמנם הדברים אמורים גם כלפי מצב ארעי זה, של טרום נישואין פרק ב', שאינו מצב ראוי)

יש מקרים בהם מלגת הקיום של הכולל לא מספיקה בכדי לקיים את כל צרכיו הכספיים המינימאליים הכוללים לחם צר ומים לחץ, והאברך הצעיר, שעוד יכול היה לאזור מתנים ולהאיר את העולם יוצא לשוק העבודה הפרוץ... ורבים חללים נפלו ומקום קבורתם לא נודעו...

ופה מגיע האבסורד הגדול, שבעוד ולנשים חד הוריות הקהילה דואגת, וארגוני נשים חרדיים ושאינם (ואין זה המקום להאריך בדעות המסולפות של מנהלי הארגונים הללו בסגנון "מ. מיכאלי") טורחים למלאות כל מחסורם, לעיתים תוך כדי נגיסות בבעל לשעבר, (פעמים רבות שלא בצדק כלל!) דוקא לגברים, שע"פ המקובל בעולם התורה אינם יוצאים לעבוד, וממילא הכסף פחות מצוי אצלם, איש אינו דואג.

לסיכום: מדובר בבחור צעיר שההבדל בינו לחברו מעוכב השידוך שנותר בישיבה הוא בכך שבנוסף לגיל המתבגר השווה לשניהם, לידידינו המדובר נוספה גיבנת ה"גרוש" שמורידה את מניותיו בשוק השידוכים, כשהיא יוצרת ספקולציות לגבי עברו "המפוקפק" ולכלוכים והשמצות מ"בחירת ליבו" בעבר. מצבו הכספי בכי רע, בייחוד כשהוא נאלץ לשלם הון רב מעל ומעבר לצורך האמיתי לגרושתו, שלצידה עומדים ארגוני הנשים והפמניסטים, בכדי שיזכה לראות את ילדיו אחת ל... וגם זה בחסד רב. אין לו שום משענת פיזית נורמלית, שעות רבות עוברות עליו בשיעמום ובדכאון, ללא חברה הגונה ומסודרת. דירתו אולי אינה במרתף טחוב חסר חלונות מתחת האדמה שורץ עכברושים, אך ודאי לא בסביון... והיצר הרע מאיים עליו כדרכו בסכינים שלופות מכל הכיוונים כשאין לו מי שיסייע לו בהתמודדות הקשה.

מי יודע כמה "נתיבות המשפט" איבדנו בגלל המצב העגום הזה?

מה עוד, שהידיעה שכך הוא מצבו של גרוש, שהוא אומלל עשרת מונים מגרושה, מהווה מאזן אימה לנישואין תקינים. כי כשהאשה (הגרושה בפוטנציאל) יודעת שבמצב של גט המפסיד העיקרי יהיה הבעל היא מנצלת זאת. וד"ל.

ולכן לעניות דעתי הפתרון צריך להיות בהקמת מסגרת ישיבתית לבחורים פרק ב'. מסגרת שתהיה ממוצעת בין כולל לישיבה. מסגרת שתדאג לצרכים הכלכליים של הגרושים, במילגה ראויה לשמה (ניתן להשוות זאת להורים, שישלמו לכל בן כפי צורכו, כך המסגרת תדאג למימון לכל אחד כפי מחסורו). מסגרת שתעזור להם לחיות חיים בריאים בחברה תורנית. מסגרת שתתן להם טעם בלימוד למרות צערם הקשה. ניתן לשלב בתוך המסגרת איש המבין בנפש האדם שיטפל בחרדות ובפחדים, ויניע את הגרושים לבנות את חייהם מחדש. מקום שיכלול פנימיה ואוכל, משגיח וראש ישיבה, (כמובן שהחלק של שיעורים יומיים פחות מתאים) מקום בו יוכלו לפרוק את ליבם באוזני חברים לצרה. שירגישו שאינם שונים ורעים. שיתנו להם הדרכות המתאימות למצבם. (חיפשתי בקול הלשון הדרכות לבחורים מיש"ק ומיש"ג הכנה לחיי אברכות, טיפים לנישואין ולשלום בית ולחינוך ילדים, לכל מצב... אבל טיפים לגרושים לא מצאתי, ולא אף ספר עזר והדרכה- כלום!) שיספקו להם מקום שלא יצטרכו לבלות לילות חשוכים לבד עם מחשבות דמיוניות. שיתנו להם תחרותיות בלימוד ורצון להצליח. שיתנו להם תקווה לעתיד טוב יותר. ובעיקר- שידאגו שישמרו על היראת שמיים שלהם.

כמובן צריך לשאול את גדולי ישראל שליט"א איך וכיצד להקים מקום שכזה באופן שיהיה הראוי ביותר ועוד ועוד, והתוכנית להקמת מקום שכזה לא מסתיימת ואפילו אינה מתחילה במאמר על פני 2 דפי A4 אמנם את הנושא הזה צריך להציף, ולתור אחרי פתרון ראוי.

הערה חשובה: כותב הדברים ב"ה נשוי באושר ובאושר עם אשת נעוריו, בעז"ה ביחד עד 120 אמנם נזקקתי לנושא בעקבות כמה בני משפחה וידידים שהגיעו למצב החמור הנזכר, ואין מושיע!

אנא מי שימצא חן בעיניו, תעשו עם זה משהו, ואם אין בכחם לפחות תפרסמו בכל במה אפשרית.

שלישית, אינני לוקח אחריות על הפתרון שהצעתי אבל הבעיה היא בעיה קשה, וחייבים שמישהו ימצא לה פתרון כלשהו, צריך להציף אותה

מצרף מאמר מטלטל , אולי יהיה לתועלת ומישהו ירים את הכפפה. ענין זה לא מוצה בישיבות ויכול לספק משרות חשובות..."

162 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...

נווה עמוס- וילת נופש ברמה גבוהה

וילת נופש יוקרתית וחדשה, 7 חדרי שינה מרווחים...

Reactions: תלמידים, ניק 147254, ששמעון ומשתמש 1 נוסף4 //