הנושאים החמים

הנושאים החמים

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

אשכולות דומים

כללים וחוקים

- חל חובת דיווח שנתית על כל הכנסה מעל 15,750 דולר שנתי. [אפשר להגיש לבד וישנם כאלו שעושים זאת בכמה מאות שקלים]

- באם היה לך במהלך השנה בסך כל החשבונות שלך יחד [אפי' ליום אחד] סכום של 10000 דולר חל עליך חובה בנוסף לדיווח השנתי לדווח FBAR משהו כעין הצהרת הון.

- לארה"ב יש הסכם פטור ממס כפול עם ישראל - כלומר על מה ששילמת מס בישראל לא תשלם מס בארה"ב [וכן להיפך]. (יותר מדויק שיתנן בארה"ב נקודות זיכוי על המס ששלמת בישראל).

- מוצרים שפטורים ממס בישראל [לדוג' קרן השתלמות או גמל להשקעה בגיל 60] לא תמיד פטורים ממס בארה"ב ויש עליהם מס. [וכן קופות גמל להשקעה המס מחושב בצורה שונה וכדלהלן]

- לארה"ב יש חוק שמחייב מס עצום על רווחי שוק ההון שאינם קרנות אמריקאיות [זה יוצא 37 אחוז + ריבית על הסכום מעת חובת התשלום לפי כללי המס בארה"ב].

- אחוז המס על השקעות שוק ההון ברשות המיסים ישראל הוא 25% [ויש ניכוי מס במקור, וישנם מקרי פטור], ואילו בארה"ב הוא לפי מדרגת המס בה אתה חייב, שהרבה פעמים זה יוצא פחות, כמו"כ ישנם הבדלים בצורת ובזמן החישוב [וכן בארה"ב חובה לדווח על הרווח בכל שנה והוא נחשב להכנסה בדוח השנתי].

- יש הסכם שיתוף מידע בין ארה"ב לישראל. -וכל בעל רישיון פיננסי בישראל חייב לדווח על דברים מסוימים לארה"ב. [כלומר מוסד אמריקאי [לדוג' בית השקעות אמריקאי] מדווח מעצמו לרשויות, ומוסד ישראלי צריך להביא לך את הטופס הרלוונטי, וכן אם מקבל בקשה מהרשויות בארה"ב הוא חייב להעביר להם את המידע המבוקש].

- ניתן לפתוח תיק השקעות לאזרח אמריקאי - באיטרקטיב, מיטב איביאי

- יש כאן קישור לרשימת הקרנות וההשקעות פולריות שאזרח אמריקאי יכול לרכוש דרך בתי ההשקעות הנ"ל. קרדיט @השקעות R הון

- אף שיש הסכם פטור ממס כפול, אין הסכם בין הביטוח לאומי של שתי המדינות, כך שזכויות וחובות של הביטוח לאומי הינם כפולים, ולכן אזרח ארה"ב שעובד בישראל כעצמאי חייב לשלם לארה"ב דמי ביטוח לאומי [15.3%, 2.9% מס בריאות, ודמי ביטוח לאומי של 12.4%] מלבד מה שמשלם לביטוח לאומי בישראל.

- מה שחייב בדמי ביטוח לאומי בארה"ב - נחשב כצבירה לקבלת קצבת זקנה בבא העת בס"ד - כמובן בכפוף לתנאים שבהודעה הקודמת.

- מיסוי נדל"ן - בעת מכירת דירה יש פטור ממס על נכס שהוא היה המגורים הראשיים של המתגורר בשנתיים מתוך ה5 האחרונים - ויש להוכיח זאת [יש לזה כל מיני פתרונות ויש להיוועץ]

- אזרח אמריקאי שמגיש דוחות שנתיים זכאי לקבל עד כ1800 דולר לילד לשנה בהתאם לדוח השנתי - יש בזה הרבה פרטים. [אפשר לקבל בשיק ואפשר ישר לחשבון בנק אמריקאי, ואז להשקיע ישר בשוק ההון האמריקאי... וכל ילד יקבל לחתונתו סכום נחמד.. (אולי סכום ראשוני להשקעה עבור חתונות ילדיו...)]

- אזרח אמריקאי ונשוי לאזרח ישראלי - עדיף שקרן השתלמות וכן תיקי השקעות יפתח ע"ש הבן זוג שאינו אמריקאי [אם הרעיון הזה מתאים להם..] - וכן החשבון בנק שממנו מגיעים ההפקדות צריך להיות ע"ש הבן זוג שאינו אמריקאי בלבד.

- מי שהוא אזרח אמריקאי ועשה לבן זוג שאינו אמריקאי מספר ITIN - בכדי שהכנסות הבן זוג ישראלי יחושבו בדוח השנתי [לדוג' בכדי לקבל יותר דולרים על הילדים], אז הבן זוג הישראלי נחשב במקצת כאזרח אמריקאי ובמקצת לא, לגבי תשלום לארה"ב כעצמאי אינו נחשב כאמריקאי (רק כשכיר במדינה זרה שלא משלם ביטו"ל), אך לגבי הלכות מיסוי שוק ההון שאינם ניירות ערך אמריקאיות (י"א) שנחשב כאזרח ארה"ב.

- אזרח שאינו אמריקאי ויש לו ITIN - ישנם מצבים שהוא יהיה זכאי לקצבת זקנה אמריקאית - עד ל50% מהקצבה של הבן זוג האמריקאי.

- י"א שחסכון לכל ילד כשמוציאים בגיל 21 אם מדווחים מיד לארה"ב [כיון שבד"כ אין בגי זה הכנסות וזה דיווח ראשון, זה עובר בשתיקה] כמובן שבתשלום מס קטן מאוד בד"כ, תלוי כמה הרווח, וי"א שלכן לא רצוי להוסיף מעבר למה שהמדינה נותנת, וכן להניח במסלול שאינו מנייתי, וי"א שהאירוע של חיסכון לכל ילד הוא לרוב כלל לא חייב בדיווח . עיי' בפורום זה.

- י"א שקרן כספית ניתן למשוך אותה ב31/12, ולהפקיד ב1/1 - ואז זה לא בעיה - יש בזה כמה פרטים [בשם רוטמן מהמתורגמן הפיננסי]. עיי' בפורום זה.

- יש ממליצים להשתמש באתרים אמריקאים לתיק השקעות בגלל עלויות נמוכות, ולמי שאינו מבין אנגלית י"א שעדיף בחברה ישראלית שהממשק בעברית... עיי' בפורום זה.

- י"א שאם לא תגלה לבנק ולבית ההשקעות שאתה אמריקאי - זה עצה שאינה הוגנת וי"ח.

- יש נידון לגבי הכשרות של מניות אמריקאיות - עיי' בפורום זה.

- באינטרקטיב צריך SMS בפתיחת החשבון או תוכנת אימות אופליין על המחשב עיי' בפורום זה.

- יש שמועות שבארה"ב בודקים כ1% מהדוחות ואולי ניתן לקחת את זה בחשבון בפרט למי שאינו חושב לבקר שם... - אך יש להיוועץ.

הגלגול שמשאיר את מור מאחור במרוץ הישראלי לביטקוין

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

כלכליסט

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

15 תגובות

אז מה זה דירוג אשראי?

דירוג האשראי הוא כביכול תעודת זהות בנקאית, המערכת של בנק ישראל אוספת נתונים שמעוברים לחברות

יעודיות כמו קפטן קרדיט, והם בעצם בונים את הדירוג שלכם על הנתונים

הדירוג בנוי מהמספרים 1-1000 כאשר 1 מציג דירוך נמוך ממש, ו1000 דירוג מושלם

הדירוג הגבוה ביותר שיצא לי לראות זה 940, והנמוך ביותר 250.

אם אתם רוצים לדעת מה הדירוג שלכם אתם יכולים להיכנס לקישור הזה.

אז דירוג מתחת ל600 נחשב בדרך כלל לנמוך, בין 600 ל 800, הוא טוב ומעל 800 הוא מעולה.

ההשלכות של דירוג נמוך.

קושי בקבלת הלוואה, או קבלת הלוואה עם ריביות גבוהות.

קושי בקבלת משכנתא, או קבלת משכנתא יקרה.

וקושי ביכולת מיקוח שלכם עם מערכת הבנקאות והפיננסים

והסיבה היא פשוטה, הדירוג מטרתו לבנות פרופיל על כל אדם בישראל, שהמערכת הפיננסית (כמו כל בנק

שתפנו לקבל הלוואה ממנו) תדע האם הוא יכול לעמוד בהלוואה שהוא מעניין ליטול ממנה או לא.

יש אנשים שמוחקים את דירוג האשראי שלהם על מנת שהבנקים לא ידעו את הדדירוג האמיתי שלהם

זה נושא שנוי במחלוקת אל תעשו את זה ללא בירור אצל איש מקצוע שיסביר לכם את כל ההשלכות של זה.

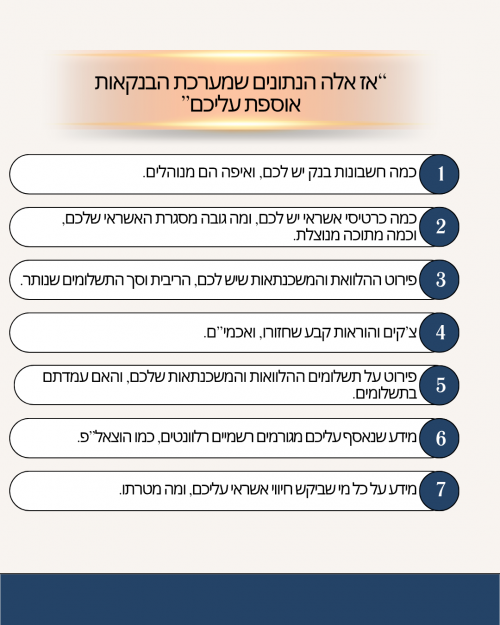

אז איזה נתונים אוספים עלינו מבלי בדיוק לעדכן אותנו?

התשובה היא בטבלה שלפניכם.

אוקי אז ברגע שהבנתם איזה מידע נאסף עליכם, אתם כבר יכולים לנסות להבין שאם הוא נאסף

כנראה שהוא גם בהחלט משפיע.

אז לכמה זמן משפיע בתכלס כל הנתונים שנאספו עלינו?

אז זה כמובן תלוי.

נתחיל מהגרוע צ'קים שחזרו או הוראות קבע שחזרו או תיקים בהוצאל"פ הם הכי גרועים.

הם משפיעים על 3 שנים שלמות, במידה וחזרו לכם יותר מ2 צ'קים, יש בנקים שלא יתנו לכם הלוואות

ומשכנתאות, ככה שממש לא מומלץ לשחק עם זה.

(הערה קטנה, אני לא אוהב שימוש בצ'קים, מהסיבה שאני לא באמת יכול לדעת מתי מקבל הצ'ק יפקיד אותו,

ואם הוא יפקיד אותו 4 חודשים לאחר התאריך, אני יום אחד יגלה חיוב בבנק על משהו שכבר שכחתי שקרה,

והבעיה הגדולה יותר זה, מה יקרה אם באותו רגע לא יהיה לי כיסוי לצ'ק)

מה שמשפיע גם באופן משמעותי זה.

יחס ההחזר שלכם להלוואת, למסגרות אשראי ועו"ש, ומשכנתאות.

היחס החזר מחושב לפי האחוזים מההכנסות שלכם, ככל והאחוזים של ההחזרים גבוה יותר (למשל 50%

מההכנסות שלכם) הבנק כבר יותר יפחד לתת לכם הלוואות.

השפעה משמעותית נוספת היא.

כמה מהמסגרת באשראי או במסגרת העו"ש שלכם נוצלה.

ברגע שעברתם את ה15% ניצול זה כבר יפגע לכם בדירוג שלכם.

וטיפ קטן

עדיף להגדיל את המסגרת ולנצל רק 15% ולא להיות עם מסגרת קטנה שכל הזמן מנוצלת.

אבל אם אתם מגדילים, תזהרו לא לנצל אותה וליפול לבור עמוק יותר.

יש עוד כמה דברים שמשפעים בצורה קטנה יותר

הרבה חשבונות בנק.

הרבה כרטיסי אשראי.

ותק קצר מידי במערכת הבנקאות (ותק של פחות מ3 שנים).

הרבה בקשות אשראי גם נרשמות, (לדוגמא אדם שבודק על אפשרויות להלוואות ביותר מידי בנקים בתקופה

קצרה, הדירוג שלו ירד)

והכי חשוב מה שיגרום לדירוג שלכם לעלות הוא.

להשתמש עם צ'קים בצורה מבוקרת.

למעט את השימוש במסגרות אשראי ועו"ש או מקסימום ניצול של 20%

למעט בנטילת הלוואות ללא צורך.

לא להחזיק מעל 2 חשבונות בנק.

לא להחזיק ביותר מידי כרטיסי אשראי.

אם אתם צעירים מידי אז חלק מהסיבה שהדירוג שלכם לא גבוה הוא כי אתם צעירים, אבל אל דאגה זה עובר.

אם תתחילו היום בשינוי ההתנהגות שלכם הדירוג שלכם יתחיל להשתפר תוך כ3-5 חודשים

השינוי לוקח זמן, אבל הוא שווה את זה.

וכמובן שהדבר היחידי שיקח לכם הרבה זמן לתקן הוא צ'קים שחזרו ,אז תזהרו לא להשתמש בצ'קים סתם.

וטיפ קטן עוד דרך לגרום לדירוג לעלות.

לגשת לבנק ולקחת הלוואה ממש קטנה כמו 1,000 ש"ח ולשלת אותו תוך תשלום אחד,

מה שתרוויחו זה שהבנק יכיר בזה שהיכולת החזר שלכם טובה, כי הרי לקחתם הלוואה ועמדתם בתשלומים שלה.

אני מקווה שהחכמתי אותכם

ועוד נקודה סופר חשובה.

לפעמים קורה לאנשים שיש להם חשבון בנק, בבנק בלי שימוש.

חשבון שנפתח למטרה שהיא כבר לא רלוונטית, אז אם יש לכן כזה חשבון נשכח שכזה,

מומלץ לכם לבדוק שאין לכם בו מינוס, כי לפעמים מינוס של 20 ש”ח בבנק גורמים לאנשים לשלם אלפי שקלים בריביות של ההלוואות והמשכנתאות שלהם.

אז למה שבכלל ייצבר מינוס בחשבון ללא שימוש?

אז לפעמים מדובר בחשבון שאתם משלמים עליו עמלה חודשית, או שיש שמה כרטיס אשראי עם עמלה, ומה שקורה זה שהעמלות האלה אין להם כיסוי, ואז נכנסתם למינוס מבלי שבכלל ידעתם.

אז אם יש לכם חשבון בנק נשכח, מומלץ לכם לסגור אותו.

68 תגובות

104 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...

נווה עמוס- וילת נופש ברמה גבוהה

וילת נופש יוקרתית וחדשה, 7 חדרי שינה מרווחים...

Reactions: הבנאדם המוצלח, בית שמשניק, Bin26 ועוד 2 משתמשים5 //