מצטער מראש שהפוסט נכתב ב-AI, אני מעדיף להשקיע את הזמן בפיתוח האתר ולא בלנסח פה הסברים...

הנה זה כאן –

PLUS

אחרי הרבה זמן שחיפשתי משהו פשוט, ברור, בעברית, וללא סיבוכים — ולאחר המון עבודה העליתי לאוויר את

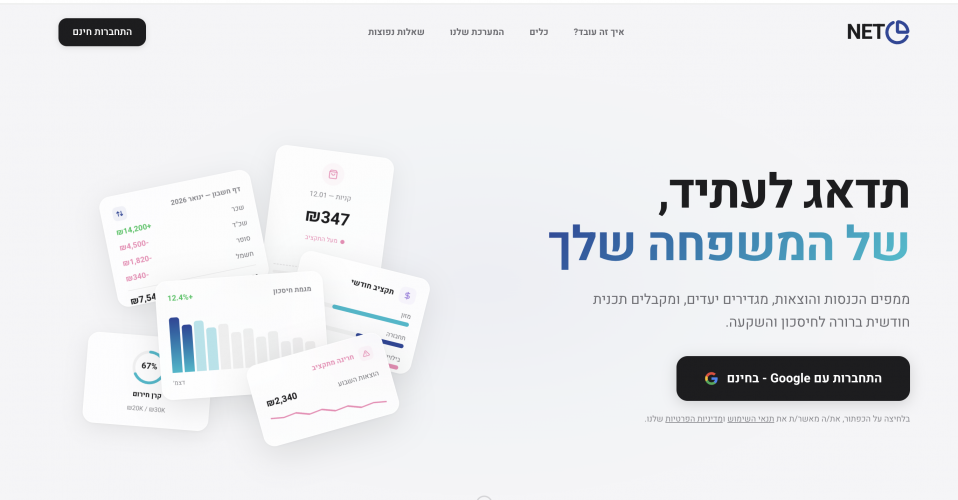

פלוס: פלטפורמה לניהול פיננסי אישי שמרכזת לך את כל ההכנסות וההוצאות במקום אחד, עם דוחות, גרפים, תקציבים ויעדי חיסכון.

המטרה פה נטו תועלת לציבור:

הכל חינמי לחלוטין.

ניתן להגיב או כאן

אז מה זה בעצם “פלוס”?

פלטפורמת ניהול פיננסי יעילה, פשוטה ונוחה:

הרווחתם כסף? מוסיפים הכנסה.

הוצאתם כסף? מוסיפים הוצאה.

המערכת מסדרת לך את הנתונים ומציגה תמונת מצב ברורה: כמה נכנס, כמה יצא, ומה המאזן בפועל.

לכניסה לאתר: plus.base44.app

לכניסה לאתר: plus.base44.app

הרשמה הכי פשוטה באמצעות חשבון גוגל או מייל וסיסמה – ואתם בפנים!

מה מיוחד בפלוס?

ממשק פשוט ונוח

ממשק פשוט ונוח

בלי להתפזר: נכנסים, מוסיפים תנועות, ורואים את התמונה בצורה מסודרת. כמה פשוט — ככה יעיל.

לוח בקרה שנותן תמונת מצב אמיתית

בלוח הבקרה תראו:

- סיכום הכנסות והוצאות

- מאזן נקי

- גרפים שמציגים מגמות לאורך זמן

זה עוזר להבין מהר מה קורה, לא רק “כמה יש עכשיו”, אלא גם לאן זה הולך.

ניהול תנועות כמו שצריך (כולל סינון מתקדם)

בעמוד “תנועות” אפשר לנהל הכל בצורה מסודרת:

- תאריך

- סכום

- קטגוריה

- אמצעי תשלום (אופציונלי)

- הערות

- תגיות

יש גם סינון מתקדם כדי למצוא תנועות לפי: סוג / קטגוריה / טווח תאריכים / תגיות ועוד.

תנועות קבועות וגם תנועות מתוזמנות (עתידיות)

אם יש דברים שחוזרים על עצמם (משכורת, שכירות, מנוי וכו’):

אפשר להגדיר תנועה קבועה (יומי/שבועי/חודשי/שנתי), והמערכת עוזרת להפוך את זה לפשוט ומהיר.

בנוסף:

- אפשר להשהות תנועה זמנית

- אפשר להגדיר תאריך סיום

- אפשר ליצור “מיידית” תנועה חדשה בלחיצה

- אפשר גם ליצור תנועה מתוזמנת לתאריך עתידי כשצריך

שכפול תנועות בלחיצה

יש הוצאות דומות שחוזרות (אבל לא בדיוק “קבועות”)?

אפשר לשכפל תנועה קיימת, לערוך סכום/תאריך ולהמשיך — חוסך מלא זמן.

חשבונות וקופות + העברות בין חשבונות

אפשר לנהל כמה חשבונות במקביל (מזומן, בנק, קופת ילדים וכו’), ולראות לכל אחד מאזן נפרד.

אפשר גם לבצע

העברות בין חשבונות בקלות (רק מזיז כסף בין חשבונות — בלי לשבש את התמונה הכוללת).

קטגוריות מותאמות אישית

אתם מחליטים איך נראה העולם שלכם:

קטגוריות להכנסות/הוצאות/שניהם, עם אייקון וצבע — כדי שהדוחות באמת יהיו ברורים ולא “כאוס”.

תקציבים חודשיים לפי קטגוריה (והתרעות לפני חריגה)

רוצים לוודא שאתם לא חורגים?

מגדירים תקציב חודשי לקטגוריה (קניות/בילויים/דלק וכו’), והמערכת:

- עוקבת בזמן אמת

- מתריעה כשמתקרבים לגבול

- מתריעה כשחורגים

זה אחד הדברים שהכי עוזרים להפסיק “לגלות בדיעבד”.

יעדי חיסכון (רכב / חופשה / דירה…)

מגדירים יעד חיסכון, ואז:

- אפשר להגדיר אחוז ברירת מחדל להפרשה מהכנסות

- בכל הכנסה אפשר לבחור לאילו יעדים להפריש וכמה

- רואים התקדמות בצורה ברורה

- יעד שהושג מסומן בצורה בולטת בדשבורד

המטרה: להפוך חיסכון למשהו “אוטומטי בראש”, לא משהו שנשאר רק רעיון.

דוחות וניתוחים

בדף “דוחות” אפשר לבחור תקופות ולראות:

- ניתוח הוצאות לפי קטגוריות

- מגמות לאורך זמן

- טבלאות מסודרות וגרפים אינטראקטיביים

מעולה למי שרוצה לעשות סדר, להבין הרגלים, ולשפר אותם.

ייבוא חכם עם AI (חוסך שעות)

מי שיש לו כבר דוחות/אקסלים/צילומי מסך – לא חייב להתחיל מאפס.

אפשר להעלות קבצים והמטרה היא שהמערכת תזהה ותסדר לכם את זה מהר:

- פורמטים נתמכים: CSV / Excel / PDF / תמונות (PNG/JPG)

- זיהוי ונרמול של תאריכים/סכומים/שדות נפוצים

- תצוגה מקדימה ועריכה לפני שמייבאים סופית

- סימון כפילויות כדי שלא “יכפיל” לכם נתונים בטעות

בחירה ומחיקה מרובה + שחזור במקרה הצורך

בעמוד “תנועות” אפשר לבחור כמה תנועות יחד ולמחוק בבת אחת.

ובנוסף – המחיקה היא לא “לנצח לנצח” מיד, כדי שאם טעיתם תוכלו לשחזר דרך ההגדרות.

ייצוא נתונים לקובץ (CSV)

רוצים גיבוי? רוצים לעבוד באקסל/Sheets?

בעמוד “תנועות” אפשר לייצא נתונים (גם לפי סינון) לקובץ CSV.

חישוב מעשרות חכם באופן אוטומטי (אופציונלי)

ניתן לבחור את אחוז המעשרות, נכלל במדדים, וניתן להפעיל דרך ההגדרות.

הגדרות שימושיות (כמו תצוגת תאריכים)

אפשר להגדיר שם/כינוי, ותצוגת תאריכים (לועזי/עברי/שניהם) ועוד העדפות שימושיות.

התחלה מהירה (למי שרוצה להתחיל תוך 2 דקות)

- נכנסים ומגדירים כמה דברים בסיסיים בהגדרות (שם/תאריך וכו’)

- מוסיפים חשבונות אם צריך (מזומן/בנק/קופה) + קטגוריות שמתאימות לכם

- מתחילים להזין תנועות – ידנית / שכפול / ייבוא חכם

- נכנסים לדוחות כדי לראות תמונה אמיתית ולשפר הרגלים

חשוב לי להדגיש

זה פרויקט שנבנה מתוך רצון לעזור ולעשות סדר — אין פה מכירה, אין פה תשלום, הכל חינמי.

אשמח מאוד לפידבק, רעיונות, הצעות, דיווחים וכל מה שעוזר לשפר.

ניתן להגיב או כאן

ניתן להגיב או כאן

בנימה אישית אני אומר – בניתי את זה באמת כדי לעזור למשפחות, אברכים או לבני נוער שהכסף לא יושב להם בצורה מסודרת איפה שהוא.

הייתי רוצה שהדבר הזה יתפוצץ ויגיע לכמה שיותר אנשים.

אשמח אם תוכלו לשתף את האתר עם מי שאתם יכולים.

תודה!

הנושאים החמים

הנושאים החמים

") )

)

Reactions: יואלי קליין, טובבבבבבב, שקדי ועוד 2 משתמשים5 //