הנושאים החמים

הנושאים החמים

סטודנטית לתיכנות

משתמש רשום

- הוסף לסימניות

- #1

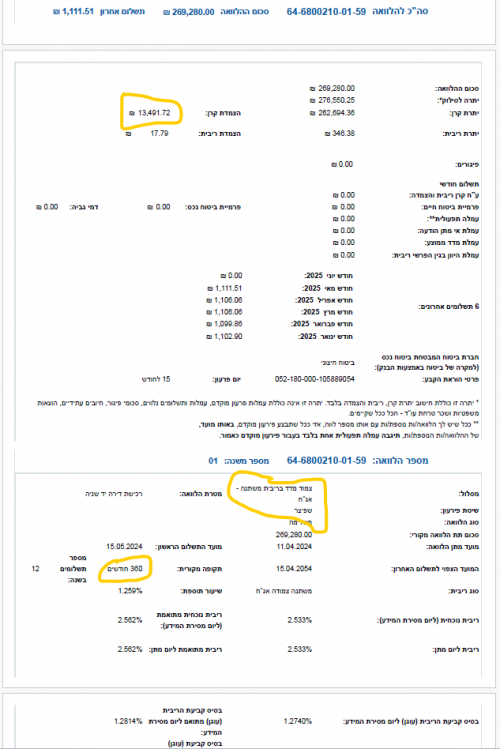

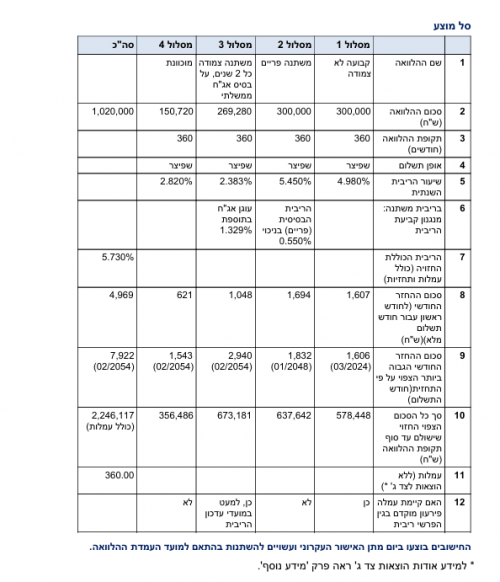

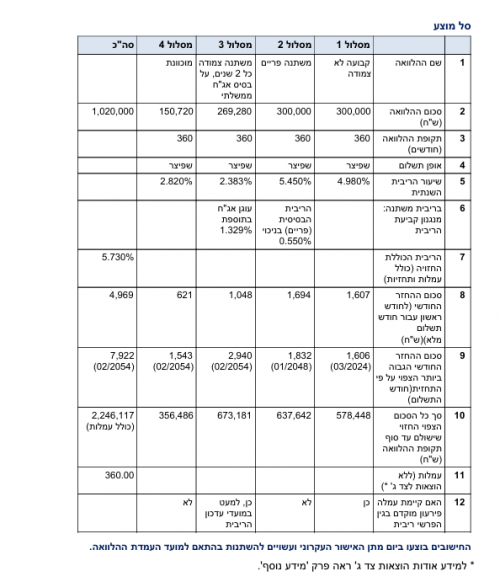

לקחנו משכנתא בתחילת 2024 (לפני קצת יותר משנה)

משכנתא בגובה 1,020,000 (מבנק פאגי)

לקחנו אותה בליווי יועץ משכנתאות מוסמך

כעת אנחנו רואים באתר של הבנק שהיתרה של הקרן רק עלתה והגיעה ל 1,024,303

ואנחנו משלמים משכנתא כבר 13 חודשים

כלומר כנראה שילמנו מעל 60,000 לפח...

לאחר שיעורי בית ובדיקות הבנו שככל הנראה זה בגלל שיש לנו מעל 40% מהתמהיל צמוד למדד!!

וכן גם ריבית הפריים שנתנו לנו די יקרה...

מצורף כאן קבצים שהורדנו מאתר הבנק

נשמח לחוות דעת מהמומחים מה ניתן כעת לעשות

אין לנו כרגע תקציב ליועץ משכנתאות ואנחנו מנסים לבדוק האם לבד נצליח לקבל מיחזור בתנאים טובים

אנחנו מעוניינים לפנות לבנק הנוכחי ולבקש ממנו להציע הצעה משתלמת למיחזור

איך מומלץ לפנות לבנק? האם דיגיטלית? האם לשלוח הודעה לבנקאי משכנתאות ומה בדיוק לבקש?

תודה רבה!

משכנתא בגובה 1,020,000 (מבנק פאגי)

לקחנו אותה בליווי יועץ משכנתאות מוסמך

כעת אנחנו רואים באתר של הבנק שהיתרה של הקרן רק עלתה והגיעה ל 1,024,303

ואנחנו משלמים משכנתא כבר 13 חודשים

כלומר כנראה שילמנו מעל 60,000 לפח...

לאחר שיעורי בית ובדיקות הבנו שככל הנראה זה בגלל שיש לנו מעל 40% מהתמהיל צמוד למדד!!

וכן גם ריבית הפריים שנתנו לנו די יקרה...

מצורף כאן קבצים שהורדנו מאתר הבנק

נשמח לחוות דעת מהמומחים מה ניתן כעת לעשות

אין לנו כרגע תקציב ליועץ משכנתאות ואנחנו מנסים לבדוק האם לבד נצליח לקבל מיחזור בתנאים טובים

אנחנו מעוניינים לפנות לבנק הנוכחי ולבקש ממנו להציע הצעה משתלמת למיחזור

איך מומלץ לפנות לבנק? האם דיגיטלית? האם לשלוח הודעה לבנקאי משכנתאות ומה בדיוק לבקש?

תודה רבה!