הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

כתבה מגלובס:

שיאי המשכנתאות הביאו את בנק ישראל לחפש דרכים להקל על הלווים, ולכן גובשו 3 סלים אחידים • בסלים יוצגו הריבית הכוללת החזויה, סך התשלומים והתשלום החודשי הגבוה ביותר • הרפורמה הוצגה למנכ"לי הבנקים בשיחה דחופה עליה פורסם לראשונה בגלובס

הסוף לחוסר הידע ולבלבול של נוטלי המשכנתאות באשר למרכיבי ההלוואה שלהם? בנק ישראל הודיע היום (א') כי הוא מחייב את הבנקים להציג למבקשי המשכנתאות שלושה מסלולים אחידים בהרכבם, כך שמבקשי המשכנתאות יוכלו להשוות בין ההצעות של הבנקים השונים. שלושת הסלים האחידים שהרכבם נקבע על ידי בנק ישראל, יוצגו ללקוחות בפורמט אחיד אשר יהווה אישור עקרוני למשכנתה, כאשר כל בנק יוכל להציע בנוסף לסלים אלו לסל משכנתה נוסף בכל הרכב שימצא לנכון בעוד אורך תקופת ההלוואה ייבחר על ידי הלקוח על פי הסל המועדף על ידו.

שלושת הסלים אותם קבע בנק ישראל הם לפי ההרכבים הבאים:

א. 100% קבועה לא צמודה

ב. 1/3 קבועה לא צמודה, 1/3 צמודה משתנה ו-1/3 צמודה לריבית הפריים

ג. 1/2 קבועה לא צמודה ו-1/2 צמודה לריבית הפריים

הרפורמה הוצגה הבוקר למנכ"לי הבנקים בפגישה דחופה, שעות ספורות בלבד לפני שפורסמה. על הפגישה, בה השתתפו נגיד בנק ישראל, אמיר ירון, והמפקח על הבנקים, יאיר אבידן, דווח לראשונה בגלובס. בבנק ישראל מכוונים שהיא תצא לפועל באמצע 2022 אחרי סיום התהליך מול הבנקים ובכפוף לקיום תהליך נוהל בנקאי תקין (נב"ת), הכולל בין היתר התייעצות עם הציבור.

הרפורמה מבקשת למעשה לייצר סטנדרט אחיד לאישור העקרוני וזה יהיה זהה בין הבנקים השונים ויספק מידע ברור ומקיף. נכון להיום, המשכנתאות בארץ מתפלגות בין מסלולים שונים, ובהם ריבית קבועה לא צמודה, ריבית קבועה צמודה, ריבית משתנה לא צמודה, ריבית משתנה צמודה ופריים, כאשר לחלק מהמסלולים ישנם מאפיינים שונים הנבדלים בעוגן שאליו צמודה המשכנתה ובתדירות שבה הריבית משתנה. המורכבות הגבוהה בשוק המשכנתאות מקשה על הלווים להשוות בין ההצעות של הבנקים השונים, והיא אף גוברת במקרים שבהם הצעות הבנקים כוללות מסלולים שונים הניתנים לתקופות שונות.

בבנק ישראל ציינו כי מהשוואה בינלאומית שערך הבנק עולה כי במרבית המדינות בעולם, המשכנתאות מתחלקות לשני מסלולים עיקריים בלבד: ריבית קבועה וריבית משתנה. עוד עולה מההשוואה כי בשונה מהעולם, שם לא נהוג בדרך כלל לשלב בין מסלולים, המשכנתאות בארץ מורכבות על פי רוב מתמהיל של מספר מסלולים, מה שמאפשר כמובן גמישות בהתאמת מוצר המשכנתה ללקוחות, אך במקביל מוסיף למידת מורכבותן.

כל הבנקים יתבססו על תחזיות זהות שיפרסם בנק ישראל

לצד שלושת הסלים, יוצגו באישור העקרוני גם נתונים נוספים - הריבית הכוללת החזויה, סך התשלומים החזוי וסכום ההחזר החודשי הגבוה ביותר הצפוי. "נתונים אלו יגבירו את רמת השקיפות בעסקת המשכנתה ויסייעו ללווה להבין טוב יותר את ההתחייבויות הגלומות בהצעות השונות שיקבל. חשוב להדגיש כי המידע יתבסס על מתודולוגיות חישוב אחידות ויונגש באופן זהה על ידי כל הבנקים וזאת כדי להעצים את כוחו של הלווה בשלב ביצוע סקר שוק והליך ההשוואה מול הבנקים השונים", הסבירו בבנק ישראל.

כיום, כאמור, הלוואת המשכנתה מורכבת ממספר מסלולים כאשר לכל מסלול ישנה ריבית שונה, מנגנון הצמדה שונה ותקופה אחרת לפירעון, כשכל בנק מציע ריביות שונות, גם כאשר המסלול דומה, ולכן הלקוחות לא יכולים להשוות בין ההצעות שהם מקבלים. לכן, הבנקים יחויבו מעתה להציג באישור העקרוני גם את הריבית הכוללת החזויה וסך התשלומים החזוי בכל תקופת המשכנתה בכל אחד מהסלים.

הנתונים שיוצגו במסגרת הפורמט האחיד יביאו בחשבון את העמלות ואת התשלומים החודשיים הצפויים לאורך כל תקופת המשכנתה על בסיס התחזיות משוק ההון לשינויים במדד המחירים לצרכן ובשיעורי הריבית במשק, המעודכנות למועד שבו ניתן האישור העקרוני. התחזיות יגזרו ממחירי אגרות החוב הממשלתיות וישקפו את הערכות הפעילים בשוק ההון לגבי ההתפתחות העתידית של הריביות והאינפלציה.

"חשוב להדגיש שכל הבנקים יתבססו על אותן התחזיות משוק ההון, שיפורסמו על ידי בנק ישראל, כדי שבסיס ההשוואה בין הצעות המחיר השונות של הבנקים השונים יהיה אחיד", הסבירו בבנק המרכזי.

הבנקים יתחייבו לייצר מחשבוני משכנתאות

קצב לקיחת המשכנתאות בשנת 2021 מגיע לכ-110 מיליארד שקל. זאת לעומת השיא הקודם של משכנתאות, שהגיע ל-78 מיליארד שקל, ונרשם אשתקד. בחודש ספטמבר אמנם נרשמה ירידה של כ-40% לעומת אוגוסט, כאשר נלקחו משכנתאות בהיקף של 7.1 מיליארד שקל, אולם מכיוון שמדובר היה "בחודש חגים", היקף המשכנתאות הזה היה גבוה מאוד. כך למשל בעונת החגים ב-2019 היקף המשכנתאות עמד על 4.4 מיליארד שקל, ואילו בעונת החגים של 2020 הוא הסתכם ב-6.2 מיליארד שקל.

אחד מתוצריו של הגידול בביקושים למשכנתאות הוא העומס שנוצר בבנקים, כשלעיתים לקוחות מחכים יותר מחודש לקבלת אישור לקבלת ההלוואה. עובדה זו מקשה על הלווים להשוות בין ההצעות של הבנקים השונים, בעיקר כיוון שכל הצעה קצובה בזמן, ולכן עד שמתקבל אישור מבנק אחד, יתכן שהצעות מבנקים אחרים כבר אינן תקפות. לכן, במסגרת הרפורמה, מציע בנק ישראל כי הזמן בין הגשת הבקשה עד למתן האישור העקרוני יוגבל לימים ספורים בלבד.

על מנת לעמוד בפרק הזמן החדש, יוכלו לקוחות כל הבנקים להגיש בקשה למשכנתה ולקבל את האישור העקרוני באופן מקוון. כדי להקל על הלקוחות, באתר הבנק ובדף האישי של הלקוח באתר הבנק המלווה יציגו הבנקים מחשבון סימולציות של הלוואות משכנתה, וכן מידע על כל הסוגים הקיימים של הלוואות המשכנתה, פרטי אותן הלוואות ועוד.

בנוסף, בבנק ישראל לא מסתפקים רק בהלוואות חדשות, ולכן הבנקים יחויבו גם בהצגת מידע לבחינת הכדאיות בביצוע מחזור משכנתה. בבנק ישראל ציינו כי בעת בחינת הכדאיות שבמחזור משכנתה לא די להשוות בין הריבית המשולמת על המשכנתה הקיימת לריבית המוצעת על ידי הבנק הממחזר. "יש להביא בחשבון שיקולים נוספים כדוגמת עמלת פירעון מוקדם והזמן שנותר עד לעדכון הקרוב של הריבית במסלולים מסוימים. לפיכך, יהיה על הבנק לספק ללווה המעוניין למחזר משכנתה את הריבית החזויה על יתרת התשלומים אשר לוקחת בחשבון את הסכום בפועל שיצטרך הלווה להחזיר (כולל עמלת הפירעון המוקדם ועמלות נוספות אם ישנן). כמו כן, יהיה על הבנק שבו מנוהלת המשכנתה הפעילה להציג ללווה את התאריך הקרוב שבו צפויה הריבית להשתנות", הסבירו בבנק המרכזי.

הצעדים אליהם פונה בנק ישראל מגיעים בהמשך לדוח של רשות התחרות מיולי האחרון, בו היא ממליצה על שורה של צעדים להקלת לקיחת המשכנתאות, במיוחד בשלב קבלת ההצעות מהבנקים השונים, ועריכת ההשוואות ביניהם. "הקושי בביצוע השוואת מחירים במצב הנוכחי מונע מלווים רבים לחפש, ולכן גם לקבל, הצעות מחיר מאושרות נוספות אשר יכלו להביא להם חיסכון משמעותי", נאמר בדברי ההסבר להמלצות החדשות.

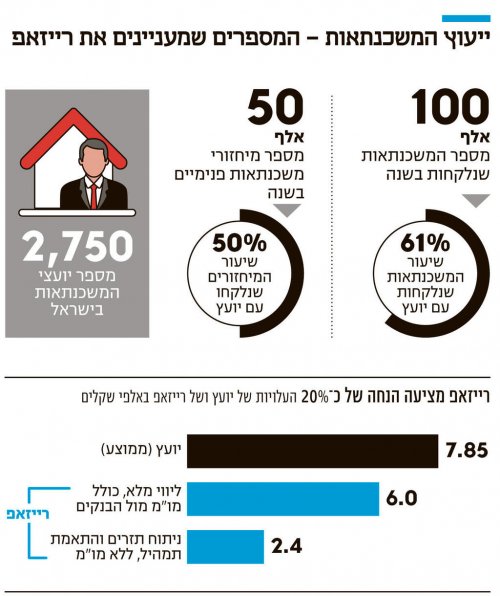

זאת בעקבות עבודה שנערכה בתחילת השנה על ידי הכלכלנים ד"ר ענת אלכסנדרון ואביתר גוטמן ששמה "בעיות אינפורמציה בשוק המשכנתאות בישראל: פיזור מחירים וחיפוש". בעבודה נמצא, כי על אף שתהליך של תיחור (כלומר בדיקה משווה של הצעות שונות וניסיון להתמקח על התנאים מול הגורמים השונים) עשוי להביא לחסכון של עשרות אלפי שקלים בהחזרים המצטברים של המשכנתה, רק 44% מהלווים נוקטים בצעד הזה.

בעבודה נערכו סימולציות להלוואות זהות שלוקחים אנשים זהים בבנקים שונים, והתברר שפערי המחיר יכולים להגיע למאות שקלים בחודש ועשרות אלפי שקל בסך החזרי המשכנתה לאורך חיי הלוואה.

לכן סברו ברשות התחרות כי יש לבחון דרכים לפישוט מוצר המשכנתה באופן שיקל על בחינת מסלולי משכנתאות דומים של בנקים שונים, ובכך יאפשר ללווה לקבל החלטה מושכלת יותר. עוד המליצו ברשות התחרות "לאפשר ללקוח להגיש בקשה לקבלת אישור עקרוני באופן מקוון עבור תמהיל שייבחר על-ידי הלקוח מתוך האישור שיונפק יכלול באופן מפורש וברור גם החלופות השונות שמציע הבנק ללקוחותיו", המלצות שכעת מיישמים בבנק ישראל.

האם הצעדים החדשים יתדלקו את השוק?

הצעדים עליהם הכריז היום בנק ישראל לא נועדו לקרר את שוק המשכנתאות הרותח. למעשה, יתכן כי למרות שמדובר על צעד מבורך אשר מאפשר לציבור להשוות בין ההצעות בקלות תוך הגברת התחרות בין הבנקים, הרפורמה עשויה אף להשיג את הדבר ההפוך ולמשוך עוד לקוחות להיכנס לשוק המשכנתאות בשל הפישוט והזירוז בקבלת האישור העקרוני.

לצורך גיבוש הצעדים, הקים נגיד בנק ישראל צוות עבודה מיוחד חוצה חטיבות. במסגרת עבודתו התייעץ הצוות עם שורה של מומחים מהעולם בתחום המשכנתאות ובתחום הכלכלה ההתנהגותית, עם גורמים מרשות התחרות ועוד. בנוסף לכך, על מנת לטייב את הצעדים, הבנק הסתייע בקבוצות מיקוד, שהורכבו ממשתתפים בעלי רקע מגוון.

נגיד בנק ישראל, פרופסור אמיר ירון: "החלטנו על קידום רפורמה צרכנית משמעותית, אשר תשפיע במישרין על כל נוטלי המשכנתאות במדינת ישראל. משכנתה היא ההתחייבות הפיננסית הגדולה ביותר בחייהם של מרבית משקי הבית, אך כיום נוטלי המשכנתאות מתקשים בהבנת ההצעות ובהשוואה ביניהן ללא ידע פיננסי עמוק. שורת הצעדים שאנו מקדמים נועדה להעניק כוח רב יותר ללקוחות ולהקל עליהם לקבל באופן מושכל את אחת ההחלטות הפיננסיות המשמעותיות עבורם ואף יסייעו להתנהלותו הכלכלית של משק הבית בהווה ובעתיד. צעדים אלו הם חלק משורה ארוכה של מהלכים שקידמנו בשנים האחרונות, שנועדו כולם לסייע למשקי הבית ולעסקים הקטנים"

המפקח על הבנקים, יאיר אבידן: "רכישת דירה היא העסקה הכלכלית החשובה ביותר של משק בית. על מנת לפשט את הליך קבלת המשכנתה למימון הרכישה ולאפשר ללקוחות התקשרות מהירה עם הבנק, שיציע את הצעת הערך הטובה ביותר עבורם, נקטנו במספר צעדים משמעותיים אשר יגבירו את התחרות בין הבנקים ויסייעו ללקוחות בהליך קבלת ההחלטה ובביצועה. צעדים אלו יעודדו את הלקוחות לבצע סקר שוק לפני קבלת משכנתה, שכן יהיה קל יותר להשוות בין ההצעות השונות, והם יגבירו את השליטה מצד הלקוחות על תנאי המשכנתה, לרבות היכולת שלהם לעמוד בהתחייבויותיהם. אני מזמין את הציבור לעשות שימוש בכלים שהעמדנו לרשותו ולבצע השוואה בין ההצעות של הבנקים השונים, שתביא לשיפור בתנאי המשכנתה".

בהתאחדות יועצי המשכנתאות בירכו על הצעד: "השילוב של אחידות בשמות המסלולים, יכולת השוואה נוחה וקיצור זמני התגובה של הבנקים יביאו יחד לשקיפות ולתחרות אמיתית. החלק המשמעותי ביותר נוגע דווקא לחיוב של הבנקים להציג ללקוחות את העלות הכוללת של המשכנתה על בסיס תחזיות הריבית והאינפלציה העתידיות. חלק זה של הרפורמה הוא מהפכני ברמה התפיסתית ונועד שלא לאפשר לבנקים יכולת 'משחק' ומרחב תמרון בתוך הרפורמה, ולמעשה מעגן בצורה חזקה ביותר נורמות אתיות ומקצועיות".

www.globes.co.il

www.globes.co.il

שיאי המשכנתאות הביאו את בנק ישראל לחפש דרכים להקל על הלווים, ולכן גובשו 3 סלים אחידים • בסלים יוצגו הריבית הכוללת החזויה, סך התשלומים והתשלום החודשי הגבוה ביותר • הרפורמה הוצגה למנכ"לי הבנקים בשיחה דחופה עליה פורסם לראשונה בגלובס

הסוף לחוסר הידע ולבלבול של נוטלי המשכנתאות באשר למרכיבי ההלוואה שלהם? בנק ישראל הודיע היום (א') כי הוא מחייב את הבנקים להציג למבקשי המשכנתאות שלושה מסלולים אחידים בהרכבם, כך שמבקשי המשכנתאות יוכלו להשוות בין ההצעות של הבנקים השונים. שלושת הסלים האחידים שהרכבם נקבע על ידי בנק ישראל, יוצגו ללקוחות בפורמט אחיד אשר יהווה אישור עקרוני למשכנתה, כאשר כל בנק יוכל להציע בנוסף לסלים אלו לסל משכנתה נוסף בכל הרכב שימצא לנכון בעוד אורך תקופת ההלוואה ייבחר על ידי הלקוח על פי הסל המועדף על ידו.

שלושת הסלים אותם קבע בנק ישראל הם לפי ההרכבים הבאים:

א. 100% קבועה לא צמודה

ב. 1/3 קבועה לא צמודה, 1/3 צמודה משתנה ו-1/3 צמודה לריבית הפריים

ג. 1/2 קבועה לא צמודה ו-1/2 צמודה לריבית הפריים

הרפורמה הוצגה הבוקר למנכ"לי הבנקים בפגישה דחופה, שעות ספורות בלבד לפני שפורסמה. על הפגישה, בה השתתפו נגיד בנק ישראל, אמיר ירון, והמפקח על הבנקים, יאיר אבידן, דווח לראשונה בגלובס. בבנק ישראל מכוונים שהיא תצא לפועל באמצע 2022 אחרי סיום התהליך מול הבנקים ובכפוף לקיום תהליך נוהל בנקאי תקין (נב"ת), הכולל בין היתר התייעצות עם הציבור.

הרפורמה מבקשת למעשה לייצר סטנדרט אחיד לאישור העקרוני וזה יהיה זהה בין הבנקים השונים ויספק מידע ברור ומקיף. נכון להיום, המשכנתאות בארץ מתפלגות בין מסלולים שונים, ובהם ריבית קבועה לא צמודה, ריבית קבועה צמודה, ריבית משתנה לא צמודה, ריבית משתנה צמודה ופריים, כאשר לחלק מהמסלולים ישנם מאפיינים שונים הנבדלים בעוגן שאליו צמודה המשכנתה ובתדירות שבה הריבית משתנה. המורכבות הגבוהה בשוק המשכנתאות מקשה על הלווים להשוות בין ההצעות של הבנקים השונים, והיא אף גוברת במקרים שבהם הצעות הבנקים כוללות מסלולים שונים הניתנים לתקופות שונות.

בבנק ישראל ציינו כי מהשוואה בינלאומית שערך הבנק עולה כי במרבית המדינות בעולם, המשכנתאות מתחלקות לשני מסלולים עיקריים בלבד: ריבית קבועה וריבית משתנה. עוד עולה מההשוואה כי בשונה מהעולם, שם לא נהוג בדרך כלל לשלב בין מסלולים, המשכנתאות בארץ מורכבות על פי רוב מתמהיל של מספר מסלולים, מה שמאפשר כמובן גמישות בהתאמת מוצר המשכנתה ללקוחות, אך במקביל מוסיף למידת מורכבותן.

כל הבנקים יתבססו על תחזיות זהות שיפרסם בנק ישראל

לצד שלושת הסלים, יוצגו באישור העקרוני גם נתונים נוספים - הריבית הכוללת החזויה, סך התשלומים החזוי וסכום ההחזר החודשי הגבוה ביותר הצפוי. "נתונים אלו יגבירו את רמת השקיפות בעסקת המשכנתה ויסייעו ללווה להבין טוב יותר את ההתחייבויות הגלומות בהצעות השונות שיקבל. חשוב להדגיש כי המידע יתבסס על מתודולוגיות חישוב אחידות ויונגש באופן זהה על ידי כל הבנקים וזאת כדי להעצים את כוחו של הלווה בשלב ביצוע סקר שוק והליך ההשוואה מול הבנקים השונים", הסבירו בבנק ישראל.

כיום, כאמור, הלוואת המשכנתה מורכבת ממספר מסלולים כאשר לכל מסלול ישנה ריבית שונה, מנגנון הצמדה שונה ותקופה אחרת לפירעון, כשכל בנק מציע ריביות שונות, גם כאשר המסלול דומה, ולכן הלקוחות לא יכולים להשוות בין ההצעות שהם מקבלים. לכן, הבנקים יחויבו מעתה להציג באישור העקרוני גם את הריבית הכוללת החזויה וסך התשלומים החזוי בכל תקופת המשכנתה בכל אחד מהסלים.

הנתונים שיוצגו במסגרת הפורמט האחיד יביאו בחשבון את העמלות ואת התשלומים החודשיים הצפויים לאורך כל תקופת המשכנתה על בסיס התחזיות משוק ההון לשינויים במדד המחירים לצרכן ובשיעורי הריבית במשק, המעודכנות למועד שבו ניתן האישור העקרוני. התחזיות יגזרו ממחירי אגרות החוב הממשלתיות וישקפו את הערכות הפעילים בשוק ההון לגבי ההתפתחות העתידית של הריביות והאינפלציה.

"חשוב להדגיש שכל הבנקים יתבססו על אותן התחזיות משוק ההון, שיפורסמו על ידי בנק ישראל, כדי שבסיס ההשוואה בין הצעות המחיר השונות של הבנקים השונים יהיה אחיד", הסבירו בבנק המרכזי.

הבנקים יתחייבו לייצר מחשבוני משכנתאות

קצב לקיחת המשכנתאות בשנת 2021 מגיע לכ-110 מיליארד שקל. זאת לעומת השיא הקודם של משכנתאות, שהגיע ל-78 מיליארד שקל, ונרשם אשתקד. בחודש ספטמבר אמנם נרשמה ירידה של כ-40% לעומת אוגוסט, כאשר נלקחו משכנתאות בהיקף של 7.1 מיליארד שקל, אולם מכיוון שמדובר היה "בחודש חגים", היקף המשכנתאות הזה היה גבוה מאוד. כך למשל בעונת החגים ב-2019 היקף המשכנתאות עמד על 4.4 מיליארד שקל, ואילו בעונת החגים של 2020 הוא הסתכם ב-6.2 מיליארד שקל.

אחד מתוצריו של הגידול בביקושים למשכנתאות הוא העומס שנוצר בבנקים, כשלעיתים לקוחות מחכים יותר מחודש לקבלת אישור לקבלת ההלוואה. עובדה זו מקשה על הלווים להשוות בין ההצעות של הבנקים השונים, בעיקר כיוון שכל הצעה קצובה בזמן, ולכן עד שמתקבל אישור מבנק אחד, יתכן שהצעות מבנקים אחרים כבר אינן תקפות. לכן, במסגרת הרפורמה, מציע בנק ישראל כי הזמן בין הגשת הבקשה עד למתן האישור העקרוני יוגבל לימים ספורים בלבד.

על מנת לעמוד בפרק הזמן החדש, יוכלו לקוחות כל הבנקים להגיש בקשה למשכנתה ולקבל את האישור העקרוני באופן מקוון. כדי להקל על הלקוחות, באתר הבנק ובדף האישי של הלקוח באתר הבנק המלווה יציגו הבנקים מחשבון סימולציות של הלוואות משכנתה, וכן מידע על כל הסוגים הקיימים של הלוואות המשכנתה, פרטי אותן הלוואות ועוד.

בנוסף, בבנק ישראל לא מסתפקים רק בהלוואות חדשות, ולכן הבנקים יחויבו גם בהצגת מידע לבחינת הכדאיות בביצוע מחזור משכנתה. בבנק ישראל ציינו כי בעת בחינת הכדאיות שבמחזור משכנתה לא די להשוות בין הריבית המשולמת על המשכנתה הקיימת לריבית המוצעת על ידי הבנק הממחזר. "יש להביא בחשבון שיקולים נוספים כדוגמת עמלת פירעון מוקדם והזמן שנותר עד לעדכון הקרוב של הריבית במסלולים מסוימים. לפיכך, יהיה על הבנק לספק ללווה המעוניין למחזר משכנתה את הריבית החזויה על יתרת התשלומים אשר לוקחת בחשבון את הסכום בפועל שיצטרך הלווה להחזיר (כולל עמלת הפירעון המוקדם ועמלות נוספות אם ישנן). כמו כן, יהיה על הבנק שבו מנוהלת המשכנתה הפעילה להציג ללווה את התאריך הקרוב שבו צפויה הריבית להשתנות", הסבירו בבנק המרכזי.

הצעדים אליהם פונה בנק ישראל מגיעים בהמשך לדוח של רשות התחרות מיולי האחרון, בו היא ממליצה על שורה של צעדים להקלת לקיחת המשכנתאות, במיוחד בשלב קבלת ההצעות מהבנקים השונים, ועריכת ההשוואות ביניהם. "הקושי בביצוע השוואת מחירים במצב הנוכחי מונע מלווים רבים לחפש, ולכן גם לקבל, הצעות מחיר מאושרות נוספות אשר יכלו להביא להם חיסכון משמעותי", נאמר בדברי ההסבר להמלצות החדשות.

זאת בעקבות עבודה שנערכה בתחילת השנה על ידי הכלכלנים ד"ר ענת אלכסנדרון ואביתר גוטמן ששמה "בעיות אינפורמציה בשוק המשכנתאות בישראל: פיזור מחירים וחיפוש". בעבודה נמצא, כי על אף שתהליך של תיחור (כלומר בדיקה משווה של הצעות שונות וניסיון להתמקח על התנאים מול הגורמים השונים) עשוי להביא לחסכון של עשרות אלפי שקלים בהחזרים המצטברים של המשכנתה, רק 44% מהלווים נוקטים בצעד הזה.

בעבודה נערכו סימולציות להלוואות זהות שלוקחים אנשים זהים בבנקים שונים, והתברר שפערי המחיר יכולים להגיע למאות שקלים בחודש ועשרות אלפי שקל בסך החזרי המשכנתה לאורך חיי הלוואה.

לכן סברו ברשות התחרות כי יש לבחון דרכים לפישוט מוצר המשכנתה באופן שיקל על בחינת מסלולי משכנתאות דומים של בנקים שונים, ובכך יאפשר ללווה לקבל החלטה מושכלת יותר. עוד המליצו ברשות התחרות "לאפשר ללקוח להגיש בקשה לקבלת אישור עקרוני באופן מקוון עבור תמהיל שייבחר על-ידי הלקוח מתוך האישור שיונפק יכלול באופן מפורש וברור גם החלופות השונות שמציע הבנק ללקוחותיו", המלצות שכעת מיישמים בבנק ישראל.

האם הצעדים החדשים יתדלקו את השוק?

הצעדים עליהם הכריז היום בנק ישראל לא נועדו לקרר את שוק המשכנתאות הרותח. למעשה, יתכן כי למרות שמדובר על צעד מבורך אשר מאפשר לציבור להשוות בין ההצעות בקלות תוך הגברת התחרות בין הבנקים, הרפורמה עשויה אף להשיג את הדבר ההפוך ולמשוך עוד לקוחות להיכנס לשוק המשכנתאות בשל הפישוט והזירוז בקבלת האישור העקרוני.

לצורך גיבוש הצעדים, הקים נגיד בנק ישראל צוות עבודה מיוחד חוצה חטיבות. במסגרת עבודתו התייעץ הצוות עם שורה של מומחים מהעולם בתחום המשכנתאות ובתחום הכלכלה ההתנהגותית, עם גורמים מרשות התחרות ועוד. בנוסף לכך, על מנת לטייב את הצעדים, הבנק הסתייע בקבוצות מיקוד, שהורכבו ממשתתפים בעלי רקע מגוון.

נגיד בנק ישראל, פרופסור אמיר ירון: "החלטנו על קידום רפורמה צרכנית משמעותית, אשר תשפיע במישרין על כל נוטלי המשכנתאות במדינת ישראל. משכנתה היא ההתחייבות הפיננסית הגדולה ביותר בחייהם של מרבית משקי הבית, אך כיום נוטלי המשכנתאות מתקשים בהבנת ההצעות ובהשוואה ביניהן ללא ידע פיננסי עמוק. שורת הצעדים שאנו מקדמים נועדה להעניק כוח רב יותר ללקוחות ולהקל עליהם לקבל באופן מושכל את אחת ההחלטות הפיננסיות המשמעותיות עבורם ואף יסייעו להתנהלותו הכלכלית של משק הבית בהווה ובעתיד. צעדים אלו הם חלק משורה ארוכה של מהלכים שקידמנו בשנים האחרונות, שנועדו כולם לסייע למשקי הבית ולעסקים הקטנים"

המפקח על הבנקים, יאיר אבידן: "רכישת דירה היא העסקה הכלכלית החשובה ביותר של משק בית. על מנת לפשט את הליך קבלת המשכנתה למימון הרכישה ולאפשר ללקוחות התקשרות מהירה עם הבנק, שיציע את הצעת הערך הטובה ביותר עבורם, נקטנו במספר צעדים משמעותיים אשר יגבירו את התחרות בין הבנקים ויסייעו ללקוחות בהליך קבלת ההחלטה ובביצועה. צעדים אלו יעודדו את הלקוחות לבצע סקר שוק לפני קבלת משכנתה, שכן יהיה קל יותר להשוות בין ההצעות השונות, והם יגבירו את השליטה מצד הלקוחות על תנאי המשכנתה, לרבות היכולת שלהם לעמוד בהתחייבויותיהם. אני מזמין את הציבור לעשות שימוש בכלים שהעמדנו לרשותו ולבצע השוואה בין ההצעות של הבנקים השונים, שתביא לשיפור בתנאי המשכנתה".

בהתאחדות יועצי המשכנתאות בירכו על הצעד: "השילוב של אחידות בשמות המסלולים, יכולת השוואה נוחה וקיצור זמני התגובה של הבנקים יביאו יחד לשקיפות ולתחרות אמיתית. החלק המשמעותי ביותר נוגע דווקא לחיוב של הבנקים להציג ללקוחות את העלות הכוללת של המשכנתה על בסיס תחזיות הריבית והאינפלציה העתידיות. חלק זה של הרפורמה הוא מהפכני ברמה התפיסתית ונועד שלא לאפשר לבנקים יכולת 'משחק' ומרחב תמרון בתוך הרפורמה, ולמעשה מעגן בצורה חזקה ביותר נורמות אתיות ומקצועיות".

הפצצה של בנק ישראל: הבנקים יחויבו בסלים אחידים במשכנתאות

www.globes.co.il

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור המהפכה התחרותית: להכריח את הבנקים לשלם

המהפכה התחרותית: להכריח את הבנקים לשלם אתגר היציבות: מי מבטיח את הנזילות?

אתגר היציבות: מי מבטיח את הנזילות? הטיפול ב"צד השני": ריביות האשראי

הטיפול ב"צד השני": ריביות האשראי