הנושאים החמים

הנושאים החמים

- פותח הנושא szn

- פורסם בתאריך

אשכולות דומים

אז מה זה דירוג אשראי?

דירוג האשראי הוא כביכול תעודת זהות בנקאית, המערכת של בנק ישראל אוספת נתונים שמעוברים לחברות

יעודיות כמו קפטן קרדיט, והם בעצם בונים את הדירוג שלכם על הנתונים

הדירוג בנוי מהמספרים 1-1000 כאשר 1 מציג דירוך נמוך ממש, ו1000 דירוג מושלם

הדירוג הגבוה ביותר שיצא לי לראות זה 940, והנמוך ביותר 250.

אם אתם רוצים לדעת מה הדירוג שלכם אתם יכולים להיכנס לקישור הזה.

אז דירוג מתחת ל600 נחשב בדרך כלל לנמוך, בין 600 ל 800, הוא טוב ומעל 800 הוא מעולה.

ההשלכות של דירוג נמוך.

קושי בקבלת הלוואה, או קבלת הלוואה עם ריביות גבוהות.

קושי בקבלת משכנתא, או קבלת משכנתא יקרה.

וקושי ביכולת מיקוח שלכם עם מערכת הבנקאות והפיננסים

והסיבה היא פשוטה, הדירוג מטרתו לבנות פרופיל על כל אדם בישראל, שהמערכת הפיננסית (כמו כל בנק

שתפנו לקבל הלוואה ממנו) תדע האם הוא יכול לעמוד בהלוואה שהוא מעניין ליטול ממנה או לא.

יש אנשים שמוחקים את דירוג האשראי שלהם על מנת שהבנקים לא ידעו את הדדירוג האמיתי שלהם

זה נושא שנוי במחלוקת אל תעשו את זה ללא בירור אצל איש מקצוע שיסביר לכם את כל ההשלכות של זה.

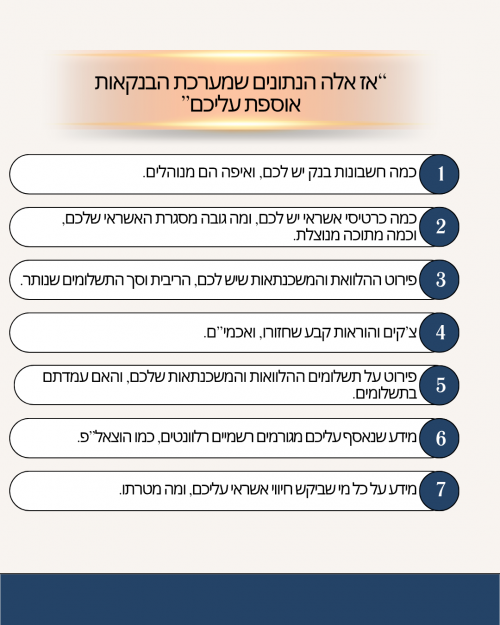

אז איזה נתונים אוספים עלינו מבלי בדיוק לעדכן אותנו?

התשובה היא בטבלה שלפניכם.

אוקי אז ברגע שהבנתם איזה מידע נאסף עליכם, אתם כבר יכולים לנסות להבין שאם הוא נאסף

כנראה שהוא גם בהחלט משפיע.

אז לכמה זמן משפיע בתכלס כל הנתונים שנאספו עלינו?

אז זה כמובן תלוי.

נתחיל מהגרוע צ'קים שחזרו או הוראות קבע שחזרו או תיקים בהוצאל"פ הם הכי גרועים.

הם משפיעים על 3 שנים שלמות, במידה וחזרו לכם יותר מ2 צ'קים, יש בנקים שלא יתנו לכם הלוואות

ומשכנתאות, ככה שממש לא מומלץ לשחק עם זה.

(הערה קטנה, אני לא אוהב שימוש בצ'קים, מהסיבה שאני לא באמת יכול לדעת מתי מקבל הצ'ק יפקיד אותו,

ואם הוא יפקיד אותו 4 חודשים לאחר התאריך, אני יום אחד יגלה חיוב בבנק על משהו שכבר שכחתי שקרה,

והבעיה הגדולה יותר זה, מה יקרה אם באותו רגע לא יהיה לי כיסוי לצ'ק)

מה שמשפיע גם באופן משמעותי זה.

יחס ההחזר שלכם להלוואת, למסגרות אשראי ועו"ש, ומשכנתאות.

היחס החזר מחושב לפי האחוזים מההכנסות שלכם, ככל והאחוזים של ההחזרים גבוה יותר (למשל 50%

מההכנסות שלכם) הבנק כבר יותר יפחד לתת לכם הלוואות.

השפעה משמעותית נוספת היא.

כמה מהמסגרת באשראי או במסגרת העו"ש שלכם נוצלה.

ברגע שעברתם את ה15% ניצול זה כבר יפגע לכם בדירוג שלכם.

וטיפ קטן

עדיף להגדיל את המסגרת ולנצל רק 15% ולא להיות עם מסגרת קטנה שכל הזמן מנוצלת.

אבל אם אתם מגדילים, תזהרו לא לנצל אותה וליפול לבור עמוק יותר.

יש עוד כמה דברים שמשפעים בצורה קטנה יותר

הרבה חשבונות בנק.

הרבה כרטיסי אשראי.

ותק קצר מידי במערכת הבנקאות (ותק של פחות מ3 שנים).

הרבה בקשות אשראי גם נרשמות, (לדוגמא אדם שבודק על אפשרויות להלוואות ביותר מידי בנקים בתקופה

קצרה, הדירוג שלו ירד)

והכי חשוב מה שיגרום לדירוג שלכם לעלות הוא.

להשתמש עם צ'קים בצורה מבוקרת.

למעט את השימוש במסגרות אשראי ועו"ש או מקסימום ניצול של 20%

למעט בנטילת הלוואות ללא צורך.

לא להחזיק מעל 2 חשבונות בנק.

לא להחזיק ביותר מידי כרטיסי אשראי.

אם אתם צעירים מידי אז חלק מהסיבה שהדירוג שלכם לא גבוה הוא כי אתם צעירים, אבל אל דאגה זה עובר.

אם תתחילו היום בשינוי ההתנהגות שלכם הדירוג שלכם יתחיל להשתפר תוך כ3-5 חודשים

השינוי לוקח זמן, אבל הוא שווה את זה.

וכמובן שהדבר היחידי שיקח לכם הרבה זמן לתקן הוא צ'קים שחזרו ,אז תזהרו לא להשתמש בצ'קים סתם.

וטיפ קטן עוד דרך לגרום לדירוג לעלות.

לגשת לבנק ולקחת הלוואה ממש קטנה כמו 1,000 ש"ח ולשלת אותו תוך תשלום אחד,

מה שתרוויחו זה שהבנק יכיר בזה שהיכולת החזר שלכם טובה, כי הרי לקחתם הלוואה ועמדתם בתשלומים שלה.

אני מקווה שהחכמתי אותכם

ועוד נקודה סופר חשובה.

לפעמים קורה לאנשים שיש להם חשבון בנק, בבנק בלי שימוש.

חשבון שנפתח למטרה שהיא כבר לא רלוונטית, אז אם יש לכן כזה חשבון נשכח שכזה,

מומלץ לכם לבדוק שאין לכם בו מינוס, כי לפעמים מינוס של 20 ש”ח בבנק גורמים לאנשים לשלם אלפי שקלים בריביות של ההלוואות והמשכנתאות שלהם.

אז למה שבכלל ייצבר מינוס בחשבון ללא שימוש?

אז לפעמים מדובר בחשבון שאתם משלמים עליו עמלה חודשית, או שיש שמה כרטיס אשראי עם עמלה, ומה שקורה זה שהעמלות האלה אין להם כיסוי, ואז נכנסתם למינוס מבלי שבכלל ידעתם.

אז אם יש לכם חשבון בנק נשכח, מומלץ לכם לסגור אותו.

68 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...

נווה עמוס- וילת נופש ברמה גבוהה

וילת נופש יוקרתית וחדשה, 7 חדרי שינה מרווחים...

Reactions: רחל12, אברהם בן, משך ועוד 6 משתמשים9 //