לא עושים את החישוב 0.3%* סכום * מס' השנים,

כי ככל והריבית יותר גבוהה הקרן יורדת יותר לאט וממילא משלמים ריבית על יותר קרן.

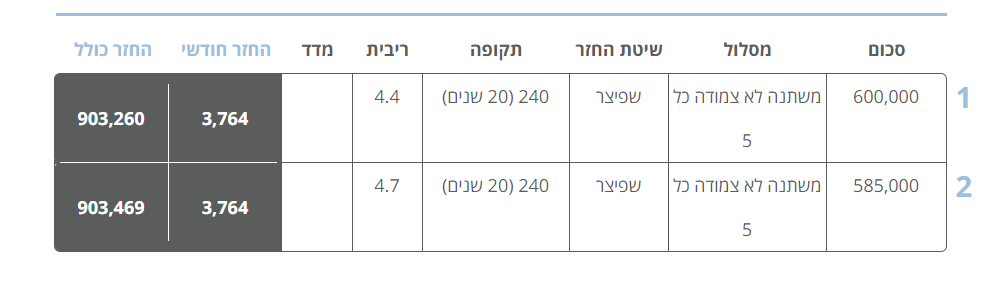

בשבילך עשיתי השוואה בין 2 משכנתאות של 600,000 בקל"צ בהבדל של 0.3.

ל-30 שנה ההבדל הוא 40 אלף ש"ח

(בין 4.8% ל-5.1%)

ול-20 שנה ההבדל הוא 24 אלף ש"ח

(בין 4.9% ל-5.2%)

הסכום הממוצע של משכנתה כהיום היא כפול מזה ! ולכן גם ההפרש כפול...

וזה חוץ מההבדל בעמלות היוון באם ירצה לפרוע,

וחוץ מזה שרוב המשכנתאות שמגיעים ליועצים אם תציג לבנק את ההכנסות/הנכס/הלקוח בצורה פשטנית..., הבנק לא היה מאשר, ובמקרה הטוב היה נותן חלק מהסכום המבוקש+רק עם ערב לווה.

וזה חוץ מכל הערך המוסף שיועץ נותן, ואביא את הדוגמאות שקופצות לי כרגע:

- בירור אם יש הלוואות נוספות ופעולה מתאימה למקרים המתאימים

- תמהיל עם מסלולים שמותאמים אישית

- ייעוץ מותאם אישית - כגון כמה החזר, לכמה שנים, האם יש ממה לפרוע בעתיד, משיכה בב"א או בחלקים, גרייס כן או לא, ועוד ועוד

- ייעוץ בעצם העסקה הרבה פעמים מתערבים כבר בשלב החוזה על לוח התשלומים ודרכי המימון, ובפרט בעסקאות מורכבות יותר עם גישורים גרירות וכדו'

- מהירות שהרבה פעמים גם חוסך הון רב, כגון פערי עוגנים, קנסות לקבלן.

- חוסך לך המון כאבי ראש.

- טלפונים ללקוח כשהמשתנה קופצת

מההתרשמות - משכנתה כנראה מתאימה לכישרונות שחננוך מלמעלה וגם למדת את המקצוע ואתה עושה כבר לאנשים=ניסיון, אך מוזר שהנך משוכנע שכל האנשים הם הרבה יותר ממך שגם ללא הלימוד והניסיון הם יוכלו לעשות הכל לבד,

כן! גם אנשים עם רמת אינטליגנציה גבוהה לא בהכרח מבינים במשכנתאות ולא בהכרח מתמחים במו"מ, וכ"ש שלא מכירים את השוק במצב העכשווי שזה הא"ב של הא"ב,- למי לפנות לאיזה סוג עסקה/לקוח (איזה בנק/בנקאי...) ומול מי לעשות את המו"מ,

אביא רק דוגמה עכשווית אינו דומה שאתה אומר לבנק ה'כתום' שיש לך הצעה מבנק 'פלוני' לזה שאתה אומר לו שיש לך הצעה מבנק 'אלמוני'... וזה דברים שמשתנים כל הזמן, משום מה לא זכור לי שזה נלמד במעי אמי...

במשפט אחד אתמצת לך, עיקר הצרה היא שאנשים 'לא יודעים מה הם אינם יודעים' כי את מה ש'יודעים שאינם יודעים' הם יכולים לברר, והבעיה הזאת דווקא יותר נפוצה באנשים עם אינטליגנציה גבוהה.

לסיכום לא כתבתי את זה רק לך, רק הנושא הזה עלה כבר כמה פעמים פה בפורום, היה צורך להבהיר.

יש מושג כזה שכולם צודקים תעשה את ההשוואה

פחות סכום התשלום ליועץ על השירות ותדחף אותה למשכנתא כנ"ל אתה תופתע (יועץ של 15000 במשכנתא של 600000 ל-20 שנה יצא החזר חודשי

זהה כולל חישוב הריביות העתידי וחסכת 15000 ש"ח הוצאה עכשוית)

לגבי עמלות היוון אתה צודק אבל עד כמה שירצה לפרוע כי באם בשביל למחזר אז למה לקחת יועץ ? בשביל שנתיים ?

בפרט שהפערים מנסיוני ליועצים

הכי טובים בשוק הם פחות מ-0.3 בסכום הכולל

(מניח שאת השם גרשון גרוסברג שמעת חבר סחט אותו בטירוף ממש עכשיו ל-240000 קל"צ 4.34 (13 שנה) ו-מל"צ 460000 4.74 (+0.47) (16 שנה)

אני עזרתי למשכנתא על כמעט אותו סכום ל-

30 שנה (בפועלים שבפירוש יש משמעות חיובית לקיצור שנים) הגעתי לקל"צ 4.79 מל"צ 4.72 ובכל חישוב אפשרי גם במצב ריביות של הנ"ל ל-30 שנה הכסף של היועץ עדיף היה שיונח במשכנתא כשל פועלים)

וחוץ מזה שרוב המשכנתאות שמגיעים ליועצים אם תציג לבנק את ההכנסות/הנכס/הלקוח בצורה פשטנית..., הבנק לא היה מאשר, ובמקרה הטוב היה נותן חלק מהסכום המבוקש+רק עם ערב לווה.

לא מדוייק בכלל

זה חלק מההבנה הנדרשת גם אני יודע להעביר כוללים ומילגות דיינות עד תלושים וכדומה להיזהר מהלוואות ועוד שאר דברים מהסוג הזה ואכמ"ל בד"כ לא קשה בכלל לכל אחד להתארגן מראש

זה חוץ מכל הערך המוסף שיועץ נותן, ואביא את הדוגמאות שקופצות לי כרגע:

- בירור אם יש הלוואות נוספות ופעולה מתאימה למקרים המתאימים

- תמהיל עם מסלולים שמותאמים אישית

- ייעוץ מותאם אישית - כגון כמה החזר, לכמה שנים, האם יש ממה לפרוע בעתיד, משיכה בב"א או בחלקים, גרייס כן או לא, ועוד ועוד

- ייעוץ בעצם העסקה הרבה פעמים מתערבים כבר בשלב החוזה על לוח התשלומים ודרכי המימון, ובפרט בעסקאות מורכבות יותר עם גישורים גרירות וכדו'

- מהירות שהרבה פעמים גם חוסך הון רב, כגון פערי עוגנים, קנסות לקבלן.

- חוסך לך המון כאבי ראש.

- טלפונים ללקוח כשהמשתנה קופצת

1. כבר השבתי

2. זה קצת חירטוט העניין של ההתאמה תבדוק בעצמך 7 יועצים בתקופה שגרתית יצא 7 התאמות

חוץ מתקופה כמו שלנו שדי כולם על קונספקט הלא צמוד והמון פיתוי כשאפשר חוץ מצרכים חריגים כמו יחס החזר מאולץ (שגם אז צריך לעשות הכל למנוע הצמדה גבוהה הן בריבית הן בשנים) ותכנון לפרוע

אבל גם זה לדעתי לא כזו גאונות כל מייבין ידע באיזה אחוז ריבית הוא יעדיף למשל אפילו לקחת קצת צמוד קצר אם ישפיע לטובה או פריים או מה שלא יהיה (בקטע של השפעה על הריביות) זה מתמטיקה קלה עם מחשבון צמוד (לא נכנס לטריקים הקבועים של לא למשוך צמוד או לפרוע וכו' או פריים מוגזם בשביל הנחה וכו' וכו')

3. כנ"ל זה אפשר לשאול גם מבין אמיתי בפרט שזה לא ממש תמיד נעשה במשרד הייעוץ ואני קצת מתבייש בזה (היה לי חבר שאפילו לא עודכן על רעיון פיתוי ונשאר עם מאה אלף ביד שמח וטוב לב במשך שנתיים כשמדובר במ"צ

כל שנה אני לא ממציא!)

4. ברור זה כך אמור להיות זה לא בונוס

5. בזה אתה צודק מאה אחוז ואני אישית הגשתי ליועצים במקרים כאלו וגם בחיווי אשראי שלילי

6. כאב ראש זה תלוי בראש

7. ידידי הלוואי והלוואי וזה היה קורה

כן! גם אנשים עם רמת אינטליגנציה גבוהה לא בהכרח מבינים במשכנתאות

בהחלט דיברתי על אינטליגנציה משכנתאית

וכ"ש שלא מכירים את השוק במצב העכשווי שזה הא"ב של הא"ב,- למי לפנות לאיזה סוג עסקה/לקוח (איזה בנק/בנקאי...) ומול מי לעשות את המו"מ,

א. לצערי פגשתי גם יועצים שלא מתעדכנים ולא ריאליים ולצורך העניין ממשיכים לפנק צמוד עם חלומות על בנק ישראל ולא בגלל מצוקה (צריך להיות בשביל זה ציוני אדוק

")

) או שננעלים על בנק מסויים כשכל הזמן היכולת משתנה ועלויות הגיוס משתנות

ב. צריך יותר לדעת ממי להיזהר ובשביל זה לרוב גם חבר מבין מספיק איך אומר דיאמנט? 90 אחוז מהבחורות מתאימות ל-90 אחוז מהבחורים. בסופו של דבר כל יועץ הגון מוצא 2-3-4 בנקים אופטימליים (עבודה יותר קלה על בסיס קשרים ולכן זה יותר מהר אם כי גם בזה אפשר להתמקצע)

אביא רק דוגמה עכשווית אינו דומה שאתה אומר לבנק ה'כתום' שיש לך הצעה מבנק 'פלוני' לזה שאתה אומר לו שיש לך הצעה מבנק 'אלמוני'... וזה דברים שמשתנים כל הזמן, משום מה לא זכור לי שזה נלמד במעי אמי...

פשוט וברור שלאומי מחמם אותו אם לזו כוונתך

במשפט אחד אתמצת לך, עיקר הצרה היא שאנשים 'לא יודעים מה הם אינם יודעים' כי את מה ש'יודעים שאינם יודעים' הם יכולים לברר, והבעיה הזאת דווקא יותר נפוצה באנשים עם אינטליגנציה גבוהה.

נכון מאד אבל כמו שכבר הסכמת שגם אתה מתפוצץ לעיתים מכל מיני... הוי אומר שלא תמיד ה

יועץ הוא הפתרון אלא ה

ייעוץ כלומר: תשועה ברוב יועץ!!!

סיכום שלי שאפו לך שאתה ככה מגיב ובפרוטרוט אני לא פירטתי כיון שלא תכננתי ואני לא מתכנן להדריך מה ואיך לעשות ברור שצריך שיעורי בית אבל לדעתי רבים יכולים לזה

צר לי שאתה על תקן סניגור ואני על תקן קטיגור אני חושב שיש גם הרבה צדק משותף

כל מה שכתבת זה חלק מהגדרת תפקיד של מקצוען

ועל זה בדיוק השגתי שהוא לא מוכרח להיות יועץ בשמו

אני רק חושב שחלק מההגינות זה חופש המידע ולתת לבן אדם לבחור ולא להחליט ולהטעות מראש בשביל המסקנא שאין זולת יועץ כל אחד ראוי שיראה את כל המידע והשיקולים לבחור בידיו אני משתדל להיות קצת

הצד השני בפורום מהסוג הזה שהינו להערכתי בשביל חסד ולא לצרכי פרסום (אפשר שעל הדרך) ואני מניח שהשתתפות היועצים שבו היא כלפי שמיא וכמו שכתב פה אחד היועצים שמשתדל ליידע במה שהוא מרגיש יכולת מוסרית

תבורכו

הנושאים החמים

הנושאים החמים