הנושאים החמים

הנושאים החמים

יוסי אוסטר(ראובן 23)

יועץ משכנתאות מלווה כלכלי ומרצה בתחום במכללת פוקוס

- הוסף לסימניות

- #6,581

א.ריביות מצוינות בהחלט.ת'אמת לא יודע אם כולם פה יאהבו לשמוע את מה שאני יספר

יש לי חבר שותף בטאבו מרובע (שמונה לווים) צריך משכנתא של 1980000 היה אצל יועץ הביא לי 5.8 קל"צ 5.74 מל"צ ועוד "אירגן" מסלול פיתוי לבנק על עוד 400000 צמוד מדד שהיה אמור לפרוע

לא ממש היה נראה לי גם אחרי כל ההסברים על הכנסות-טאבו מרובע ושאר ירקות

הלכתי בעצמי לסקר שוק של חודש שאני עדיין באמצעו ממש לקראת הסוף ברבדים האחרונים היום עומד על 4.75 קל"צ 4.52 מל"צ בלי פיתויים ובלי סיפורים אגב בכל ! הבנקים זה עבר מלבד פועלים שגם הם הסכימו לשמוע רק נמאס לי באמצע מהבירוקרטיה שלהם

א. אשמח לשמוע מהמבינים אם זה ריביות טובות עדכני להיום!

ב. אם יש יועץ שמסוגל להוריד יותר (משמעותית כמובן ב-2 מאיות האחוז זה כבר לא יצדיק לי את ה"שכר טירחה" המדופלם) אשמח לשמוע

(אגב היועץ הנ"ל הסביר לי באדיבות שאני הראשון שהצלחתי להפתיע אות הן מבחינת ריבית הן מבחינת אישור)

ג. שואל את ראובן 23 על המשכנתא הנ"ל של 4.65 ו-4.12 האם זה מעודכן להיום וכן בכנות על המשכנתא הזו

יישר כח

ב.כל הכבוד בהחלט מדובר לפי דבריך בתיק מורכב.

ג.זה נכון לעכשיו אאבל אישור מהדרג הכי בכיר בבנק ולא הייתי מצפה לזה בתיק מורכב כמו שלך.

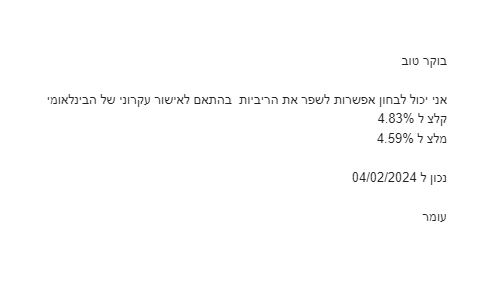

תריץ את זה לביצוע לפני עדכון עוגנים.