הנושאים החמים

הנושאים החמים

בת של מלך מלכי המלכים

משתמש פעיל

- הוסף לסימניות

- #1,501

יש לך 41 שנה לפנסיה (גיל 67)

באפשרות הראשונה תשלמי במשך השנים כ 12,000 ש"ח

ובאפשרות השנייה 41,000 ש"ח

בדרך כלל עבודה בהוראה זה לכל החיים.

אם את יודעת את המשמעות של פנסייה מנייתית.

ובעיקר לא מתכוונת למשוך פיצויים (לא מצוי בהוראה, כי אין פיטורין כאמור)

זה משתלם מאוד

ההבדל בשבילך זה האם יהיה לך 2,500,000 ש"ח בפרישה

או 4,500,000 ש"ח

(חישבתי לפי הפרשה לפנסיה 1200 ש"ח - מתאים למשכורת חודשית ממוצעת 6,500 (18.5%)

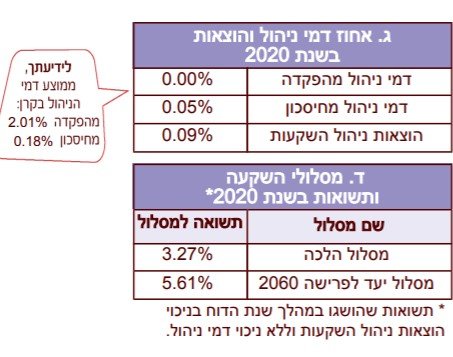

ותשואה שנתית בהראל הלכה 5.67% - תשואה שהניבה הקרן ב5 שנים האחרונות

ובהלמן אלדובי לפי 8% - הממוצע של מדד S&P)

מצורף הקובץ שאתו ערכתי את החישוב.

בהצלחה !

תודה רבה על המענה המפורט ועל החישובים!!

מהיכן לקחת את הממוצע של הלמן אדובי? זה ממוצע של המדד באופן כללי? לפי איזה נתון?

") התכוונתי גם למסלולי קופות גמל והשקעה וכן חיסכון לכל ילד שזה לטווח יותר קצר..

התכוונתי גם למסלולי קופות גמל והשקעה וכן חיסכון לכל ילד שזה לטווח יותר קצר..