הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

מתוך ביזפורטל

המטרה האולטימטיבית של מנהלי הקרנות האקטיביות היא "לנצח" את מדד הייחוס. מחקרים מראים פעם אחר פעם כי מדובר במשימה מאד קשה, אבל בכל זאת ישנם מספר מועט של מנהלי קרנות שעומדים בה. לא מדובר על לנצח את המדד בשנה כזו או אחרת, זה קורה כל הזמן, אלא באופן עקבי שנה אחר שנה, ובמצטבר לאורך תקופת זמן ארוכה.

בתל אביב, מספר הקרנות המנייתיות האקטיביות הרב ביותר שמתרכזות סביב מדד מסויים הן סביב ת"א 125. השבוע נבדוק את ביצועים של הקרנות הללו ביחס למדד הייחוס בטווח הבינוני-ארוך, ונגלה תוצאות מפתיעות - בתל אביב מנהלי הקרנות מכים את המדד, לפחות במקרה הזה, פעם אחר פעם, ובעקביות לאורך תקופה ארוכה, כפי שנראה בהמשך.

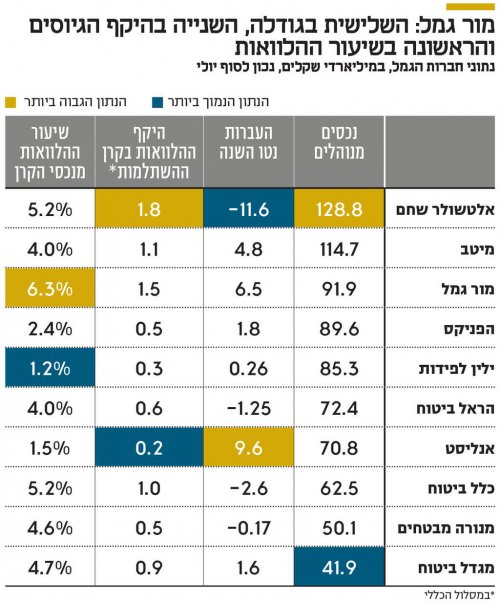

כעת נסחרות 21 קרנות נאמנות שמדד הייחוס שלהם הוא ת"א 125. הן מוגדרות כקרנות נאמנות המשקיעות במניות גדולות ובינוניות (Large & Mid Cap) בבורסת תל אביב. בדרך כלל "גדולות" מתייחס לחברות במדד הדגל של ת"א, ת"א 35, וה"בינוניות" למדד המוצלח יותר של ת"א, ת"א 90 (הגדולות ביותר שלא נכללות בת"א 35).

מתוך אותן 21 קרנות, 19 פעילות כבר חמש שנים רצוף, כך שניתן לבחון עקביות לאורך מספר מספיק גבוה של שנים. בנוסף, קבענו את קו הגבול מבחינת גודל הקרנות ל-50 מיליון שקל, וכך נותרנו עם 10 קרנות להשוואה.

להלן ההשוואה:

נתחיל דווקא מהטור האחרון והמדהים - כל הקרנות הביסו את המדד בחמש השנים האחרונות, וכולן למעט אחת עשו זאת בפער של יותר מ-10%. גם כשעוברים טור אחד ימינה, בהשוואה לשלוש שנים, נראה שכל הקרנות למעט אחת הביסו את המדד בטווח הזמן הזה, ושלוש מתוכן ביותר מ-10%.

כל הכבוד למנהלי הקרנות שהוכיחו את יעילותם והחזירו את ההשקעה בדמי הניהול. נציין עם זאת שתי הסתייגויות. מדובר רק בקרנות שענו על הקריטריונים לעיל (פעילות 5 שנים, ומעל 50 מיליון שקל), בנוסף, ייתכן שקרנות גרועות יותר שפעלו במשך השנים נסגרו או שינו מדיניות השקעה ולכן לא מופיעות בטבלה. בכל זאת, מדובר בהישג מרשים של מנהלי הקרנות הישראליים.

כשעוברים על הביצועים לפי שנים רואים שתי קרנות שניצחו את המדד בכל אחת מחמש השנים האחרונות. הראשונה מיטב ת"א 125 והשניה אנליסט מניות ישראל Large & mid cap. לא מדובר בקרנות הטובות ביותר במצטבר, אך הן כן מראות עקביות יפה ביחס למדד בהיבט השנתי.

השנים בהן מנהלי הקרנות התקשו יותר לנצח את המדד היו שנת ההפסדים (2022) בה 5 מתוך העשר היו מאחורי המדד, והשנה הנוכחית, מתחילת השנה ועד העדכון האחרון, 6 קרנות עדיין מאחורי המדד.

הקרן שבולטת מעל כולם היא זו של אילים - אילים נבחרת מניות LARGE & MID CAP ישראל. באילים באמת הצליחו לבנות נבחרת שמנצחת את מדד פעם אחר פעם, ובסיכום של חמש שנים התשואה היא הרבה יותר מפי 2 מתשואת המדד ומעל כל הקרנות האחרות. אמנם בחמש שנים קסם אקטיב רק מעט מתחתיה, אבל בשלוש השנים האחרונות, גם הפער מהשניה משמעותי - יותר מ-6%. מה שבולט לחיוב במקרה הזה היא שהיא עושה זאת תמורת דמי הניהול הזולים בקטגוריה, בפער. היא הקרן היחידה עם פחות מ-1% דמי ניהול, כשהבאה אחריה עם 1.24% (אותה קרן של קסם, שגם עושה עבודה טובה, והיא השניה מבחינת התשואות).

מהצד השני של הטבלה נמצאת הראל מניות ישראל Large & Mid Cap. למרות שהקרן פעילה כבר משנת 2013 אין נתונים מלפני 2022 כיון שהיא שינתה את מדיניותה (לעיתים קרובות סימן לחוסר הצלחה של המדיניות הקודמת). מכל מקום משנת 2022 היא עם ביצועים גרועים יחסית. היא היחידה שמפסידה למדד בשלוש שנים, ובפער משמעותי, בעיקר ב"אשמת" שנת 2022. היא גם אחת מ-4 הקרנות היקרות בקטגוריה.

נראה שמי שמעוניין לבחור קרן נאמנות בקטגוריה של ת"א 125, על פי הקריטריונים החשובים ביותר - דמי ניהול, וביצועי מנהל הקרן עד כה - הבחירה אמורה להיות קלה למדי.

וזה כתבת המשך בנושא

https://www.bizportal.co.il/mutualfunds/news/article/834251

המטרה האולטימטיבית של מנהלי הקרנות האקטיביות היא "לנצח" את מדד הייחוס. מחקרים מראים פעם אחר פעם כי מדובר במשימה מאד קשה, אבל בכל זאת ישנם מספר מועט של מנהלי קרנות שעומדים בה. לא מדובר על לנצח את המדד בשנה כזו או אחרת, זה קורה כל הזמן, אלא באופן עקבי שנה אחר שנה, ובמצטבר לאורך תקופת זמן ארוכה.

בתל אביב, מספר הקרנות המנייתיות האקטיביות הרב ביותר שמתרכזות סביב מדד מסויים הן סביב ת"א 125. השבוע נבדוק את ביצועים של הקרנות הללו ביחס למדד הייחוס בטווח הבינוני-ארוך, ונגלה תוצאות מפתיעות - בתל אביב מנהלי הקרנות מכים את המדד, לפחות במקרה הזה, פעם אחר פעם, ובעקביות לאורך תקופה ארוכה, כפי שנראה בהמשך.

כעת נסחרות 21 קרנות נאמנות שמדד הייחוס שלהם הוא ת"א 125. הן מוגדרות כקרנות נאמנות המשקיעות במניות גדולות ובינוניות (Large & Mid Cap) בבורסת תל אביב. בדרך כלל "גדולות" מתייחס לחברות במדד הדגל של ת"א, ת"א 35, וה"בינוניות" למדד המוצלח יותר של ת"א, ת"א 90 (הגדולות ביותר שלא נכללות בת"א 35).

מתוך אותן 21 קרנות, 19 פעילות כבר חמש שנים רצוף, כך שניתן לבחון עקביות לאורך מספר מספיק גבוה של שנים. בנוסף, קבענו את קו הגבול מבחינת גודל הקרנות ל-50 מיליון שקל, וכך נותרנו עם 10 קרנות להשוואה.

כל הקרנות מכות את המדד!

בטבלה שבה ערכנו את ההשוואה נציג את כל עשר הקרנות עם ביצועיהם בכל אחת מחמש השנים האחרונות (כולל השנה הנוכחית), בשלוש השנים ובחמש השנים. בשנים בהן הקרן הציגה ביצועים טובים מהמדד היא תיצבע בירוק, וההיפך באדום. במקרה שבו הפער גדול מ-10% הצבעים יהיו כהים יותר.להלן ההשוואה:

נתחיל דווקא מהטור האחרון והמדהים - כל הקרנות הביסו את המדד בחמש השנים האחרונות, וכולן למעט אחת עשו זאת בפער של יותר מ-10%. גם כשעוברים טור אחד ימינה, בהשוואה לשלוש שנים, נראה שכל הקרנות למעט אחת הביסו את המדד בטווח הזמן הזה, ושלוש מתוכן ביותר מ-10%.

כל הכבוד למנהלי הקרנות שהוכיחו את יעילותם והחזירו את ההשקעה בדמי הניהול. נציין עם זאת שתי הסתייגויות. מדובר רק בקרנות שענו על הקריטריונים לעיל (פעילות 5 שנים, ומעל 50 מיליון שקל), בנוסף, ייתכן שקרנות גרועות יותר שפעלו במשך השנים נסגרו או שינו מדיניות השקעה ולכן לא מופיעות בטבלה. בכל זאת, מדובר בהישג מרשים של מנהלי הקרנות הישראליים.

כשעוברים על הביצועים לפי שנים רואים שתי קרנות שניצחו את המדד בכל אחת מחמש השנים האחרונות. הראשונה מיטב ת"א 125 והשניה אנליסט מניות ישראל Large & mid cap. לא מדובר בקרנות הטובות ביותר במצטבר, אך הן כן מראות עקביות יפה ביחס למדד בהיבט השנתי.

השנים בהן מנהלי הקרנות התקשו יותר לנצח את המדד היו שנת ההפסדים (2022) בה 5 מתוך העשר היו מאחורי המדד, והשנה הנוכחית, מתחילת השנה ועד העדכון האחרון, 6 קרנות עדיין מאחורי המדד.

הראשונה והאחרונה

הקרן שבולטת מעל כולם היא זו של אילים - אילים נבחרת מניות LARGE & MID CAP ישראל. באילים באמת הצליחו לבנות נבחרת שמנצחת את מדד פעם אחר פעם, ובסיכום של חמש שנים התשואה היא הרבה יותר מפי 2 מתשואת המדד ומעל כל הקרנות האחרות. אמנם בחמש שנים קסם אקטיב רק מעט מתחתיה, אבל בשלוש השנים האחרונות, גם הפער מהשניה משמעותי - יותר מ-6%. מה שבולט לחיוב במקרה הזה היא שהיא עושה זאת תמורת דמי הניהול הזולים בקטגוריה, בפער. היא הקרן היחידה עם פחות מ-1% דמי ניהול, כשהבאה אחריה עם 1.24% (אותה קרן של קסם, שגם עושה עבודה טובה, והיא השניה מבחינת התשואות). מהצד השני של הטבלה נמצאת הראל מניות ישראל Large & Mid Cap. למרות שהקרן פעילה כבר משנת 2013 אין נתונים מלפני 2022 כיון שהיא שינתה את מדיניותה (לעיתים קרובות סימן לחוסר הצלחה של המדיניות הקודמת). מכל מקום משנת 2022 היא עם ביצועים גרועים יחסית. היא היחידה שמפסידה למדד בשלוש שנים, ובפער משמעותי, בעיקר ב"אשמת" שנת 2022. היא גם אחת מ-4 הקרנות היקרות בקטגוריה.

נראה שמי שמעוניין לבחור קרן נאמנות בקטגוריה של ת"א 125, על פי הקריטריונים החשובים ביותר - דמי ניהול, וביצועי מנהל הקרן עד כה - הבחירה אמורה להיות קלה למדי.

וזה כתבת המשך בנושא

https://www.bizportal.co.il/mutualfunds/news/article/834251