תחת השם הקליט והידידותי

"אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר שניתן לקחת מהבנקים ומחברות כרטיסי האשראי. האשראי המתגלגל הוא מסלול שבו מחליטים מראש על סכום חיוב חודשי קבוע — במקום לשלם את מלוא העסקאות בכל מועד חיוב. זהו אשראי גמיש ומאוד נגיש, אך בריבית גבוהה מאוד.

המנגנון פשוט: אדם בוחר סכום חיוב קבוע של 5,000 שקל לדוגמה. אם בחודש הראשון ההוצאות של אותו אדם היו 7,000 שקל, חברת כרטיסי האשראי תגבה ממנו 5,000 שקל, ו־2,000 שקל יתגלגלו לחודש הבא ויישאו ריבית. בחודש הבא נניח שההוצאות הסתכמו ב־6,000 שקל: שוב ייגבו 5,000 שקל, ו־1,000 שקל נוספים יתגלגלו. כעת תהיה יתרת חוב של 3,000 שקל שנושאת ריבית. אם ההוצאות נותרות גבוהות מסכום החיוב, היתרה תמשיך לגדול מדי חודש. את חלקו הארי של האשראי המתגלגל (מעל 90%) מספקות חברות כרטיסי האשראי, שתיק האשראי המתגלגל שלהן עומד על כ־15% מהאשראי שהן מעמידות.

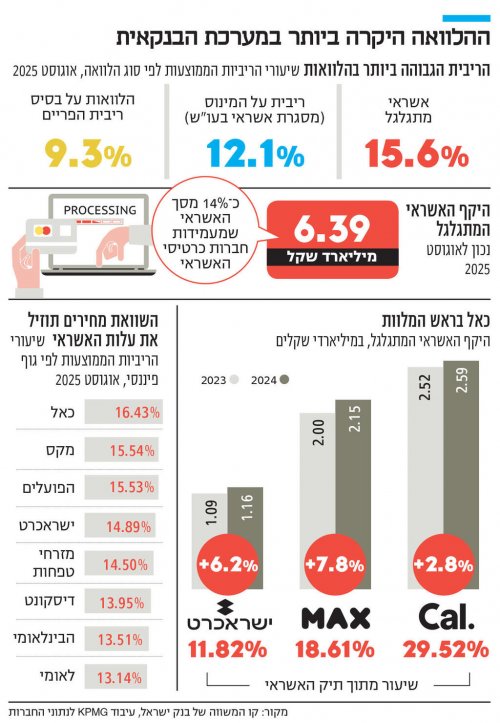

"מהיום השליטה בחיובי הכרטיס עוברת אליך", כותבים בחברת כרטיסי האשראי כאל. "קובעים את גובה החיוב לפי מה שמתאים לכם", מסבירים ב־MAX. אך מאחורי ההצעה המפתה לשליטה בגובה החיוב נמצאות הריביות הגבוהות במשק. נכון לאוגוסט, הריבית הממוצעת באשראי מתגלגל עמדה על 15.6%. כלומר, על כל 10 אלף שקל שמתגלגלים, משלמים בשנה 1,560 שקל.

האשראי המתגלגל דומה במהותו למינוס בעו״ש: בשניהם האשראי גמיש ואינו קצוב בזמן. ההבדל הוא שבעו״ש כל הכנסה שמופקדת מקטינה אוטומטית את המינוס, ואילו באשראי מתגלגל היתרה לא תרד אלא אם מעלים את סכום החיוב או משלמים תשלום חד־פעמי.

ההלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס אשראי קיים. כל מה שצריך הוא להיכנס לאתר חברת כרטיסי האשראי ולאשר בכמה קליקים

גם הריבית לרוב נמוכה יותר בעו״ש: באוגוסט 2025 הריבית הממוצעת בעו״ש היתה כ־12.07%, לעומת כ־15.6% באשראי מתגלגל. עם זאת, יש לקחת בחשבון שבעו״ש הריבית נגבית במדרגות שגובהן משתנה בין בנק לבנק. במדרגות הגבוהות במיוחד, הריבית על המינוס יכולה לעלות על 18% — כך שבמקרים קיצוניים, האשראי המתגלגל אינו בהכרח היקר ביותר.

הריבית גבוהה במיוחד מפני שזה אשראי גמיש ללא מועד פירעון קבוע. לעומת זאת, בהלוואה צרכנית רגילה לוקחים סכום חד־פעמי ומחזירים בתשלומים קבועים - ובדרך כלל בריבית נמוכה יותר. באוגוסט 2025, לדוגמה, הריבית הממוצעת בהלוואות בריבית משתנה (פריים) היתה כ־9.26% — נמוכה משמעותית מהאשראי המתגלגל.

קל יותר לבקש אשראי מתגלגל מאשר לבטל כרטיס

לא מדובר רק בהלוואה יקרה, אלא בהלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס קיים, כך שכל מה שאדם צריך הוא להיכנס לאתר חברת כרטיסי האשראי, והוא רחוק מספר לחיצות עכבר מאישור ההלוואה. למעשה, קל בהרבה לבקש אשראי מתגלגל מאשר לבקש לבטל את כרטיס האשראי (מבלי להזמין חדש).

על פניו, אפשר לטעון שלמוצר יש היגיון נקודתי — למשל בתקופה של תנודתיות חריגה בהכנסות או בהוצאות — כשלא בטוחים שנחוצה הלוואה. זה גם לא מוצר ייחודי לישראל: לפי בנק ישראל, בארצות הברית פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ־24% מסך האשראי הצרכני, לעומת כ־4.6% בישראל.

היקף האשראי המתגלגל — שעמד באוגוסט האחרון על 6.39 מיליארד שקל — מעלה את החשד שהציבור לא משתמש באשראי מתגלגל כמענה נקודתי לתקופת תנודתיות בהוצאות או בהכנסות, אלא כהלוואה נוחה ויקרה במיוחד. אומנם באופן יחסי, שיעורו מתיק האשראי של החברות ירד מ־20% ב־2016 לכאמור 15% כיום, אך עדיין מדובר בחלק דומיננטי מתיק האשראי של החברות.

נתון נוסף שממחיש זאת הוא שמעל 80% מנוטלי האשראי לא משנים את סכום החיוב החודשי, באופן שמגדיל את החוב מחודש לחודש. גם בעת בקשת האשראי המתגלגל, חברות האשראי שואלות מה הצורך בגינו מבקשים זאת. ניתן לבחור למשל ב"רכב", "מחזור הלוואה במקור אחר", "חופשה או אירוע" – כלומר, מקרים שבהם הגיוני יותר לקחת הלוואה חד־פעמית מסודרת.

החשש הוא שבעיקר משפחות מהשכבות החלשות נוטות להשתמש באשראי המתגלגל כפתרון קבוע ונוח. "כשחברת האשראי מציעה ‘להקל עליך’, היא בעצם מוכרת הלוואה יקרה במעטפת יפה", אומר לכלכליסט אוהד זינגר, מלווה משפחות לצמיחה כלכלית, שהגיע למקצועו לאחר שבעצמו נקלע למצוקה כלכלית. "כשאני בעצמי הייתי במצב כלכלי בעייתי, עם חובות וחיובי אשראי גבוהים, קיבלתי לא פעם הצעות ‘אטרקטיביות’ מחברות האשראי," הוא מספר. "הם אמרו לי: ‘יש פתרון – אתה תקבע כמה תרצה לשלם בחודש ואנחנו נתאים את עצמנו אליך’. מה שהם שוכחים לומר הוא שהשאר לא נמחק — הוא פשוט הופך לחוב, עם ריבית דו־ספרתית, שעליה מדברים בדרך אגב, אם בכלל".

לדבריו, רבים מהלקוחות שהוא פוגש כיום נופלים לאותה מלכודת. "חלקם מודעים אבל אין להם ברירה, ואחרים בכלל לא מבינים את המשמעות – הם רואים רק את האפשרות להוציא עוד קצת החודש. כשאני מציג להם את העלויות האמיתיות הם נדהמים; הם חשבו שחברת האשראי עושה להם טובה, עד שהם קולטים שהם משלמים ריבית שיכולה להגיע ל־15% ויותר. אז הם כבר ממש זעים באי־נוחות בכיסא".

זינגר סבור שאין למוצר זה זכות קיום: "אם אתה לא פילנתרופ של חברות כרטיסי האשראי, עדיף למצוא פתרון מימון זמני אחר, זול בהרבה".

למרות עבודת הפיקוח, התחום רחוק מלהיות מוסדר

בעבר, התחום היה פרוץ בהרבה, וחברות כרטיסי האשראי הפעילו שיווק אגרסיבי יחסית. באפריל האחרון, בעקבות ביקורת שערך בנושא, הנחה הפיקוח על הבנקים בבנק ישראל את חברות כרטיסי האשראי והבנקים להבהיר ללקוחות כבר בתחילת התהליך שמדובר באשראי נושא ריבית, לפרט מראש את שיעור הריבית השנתית, ואסר עליהם להשתמש בכינויי שיווק כמו "כלי שליטה", "אמצעי בקרה", "תשלום קבוע" וכדומה.

בנוסף, הפיקוח על הבנקים גם אסר על מבצעי "מלכודת דבש", שבהם מוצעת ריבית נמוכה לתקופה קצרה שמתייקרת לאחר מכן.

עם זאת, התחום עוד רחוק מלהיות מוסדר: בחודש פברואר השנה הוגשה לבית המשפט המחוזי בתל אביב בקשה לאישור תובענה ייצוגית נגד חברת כאל, בטענה כי הגדילה את מסגרות האשראי בכרטיסי אשראי מתגלגל, וזאת ללא בקשה, יידוע או הסכמה מצד הלקוחות, באופן שגורם לצרוך אשראי נוסף ולשלם עליו ריבית גבוהה מהנדרש, בהיקף המוערך ב־161 מיליון שקל. כאל אמורה היתה להגיש תגובתה לבית המשפט ביום שלישי האחרון.

"יש מי שנקלעו למצב כלכלי קשה ונאלצו להשתמש בזה כפתרון זמני, אך רוב האנשים פשוט לא מודעים לעלות האמיתית של האשראי המתגלגל. יש כאלה שנהנים מה'נוחות' של תשלום מינימלי נמוך מבלי להבין לאן זה מוביל", אומרת שרון לוין, מנהלת מערך הסברה בארגון פעמונים. "בפועל, הם לווים כסף ביוקר, נהנים מאשליה של 'יש לי כסף', וזאת בזמן שהשימוש באשראי מתגלגל משפיע לרעה על דירוג האשראי, ועלול להקשות בעתיד לקבל משכנתא או הלוואה במחירים טובים".

מה חייבים לדעת ולעשות לפני שמתפתים ללוות?

ארבעה דברים שכדאי ללווים לעשות ולהבין לפני שמתפתים לקחת הלוואת אשראי מתגלגל:

1. אם יש לכם צורך באשראי, עדיף לבחון קודם הלוואה רגילה, שבה לווים סכום חד־פעמי.

2. ההשוואה צריכה להיעשות לא רק מול האלטרנטיבה של הלוואה רגילה או מסגרת העו"ש, אלא גם בין החברות שמציעות את האשראי. נכון לאוגוסט האחרון, כאל גבתה את הריבית הממוצעת הגבוהה ביותר על אשראי מתגלגל (16.43%), בעוד בנק לאומי גבה את הריבית הממוצעת הנמוכה ביותר (13.14%).

3. להיות אקטיבי: בשונה מהלוואה רגילה, שבה התשלום נגבה אוטומטית בכל חודש, באשראי מתגלגל יש לשלם באופן אקטיבי את החוב. כדאי אחת לחודש לבדוק את גובה היתרה, להקטינה ככל שניתן, ולהגדיל ככל שאפשר את סכום החיוב הקבוע כדי למנוע התגלגלות של אשראי נוסף.

4. כשהצורך בגמישות באשראי של משק הבית מסתיים, כדאי לשלם את יתרת החוב ולבטל את השירות.

כלכליסט

הנושאים החמים

הנושאים החמים

")

Reactions: טובבבבבבב, רעיוניסט בסדר גודל, אחת שחושבת. ועוד 36 משתמשים39 //