הנושאים החמים

הנושאים החמים

כלים טיפים והתייעצות לניהול נבון של משק הבית וכלכלת המשפחה.

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

חרם צרכנים. חסכנות והתייעלות פיננסית. וכל מה שיעזור לכם לגמור את החודש בתוך מסגרת התקציב.

מנהל הפורום: הון ובית

לא מעט פעמים נתקלתי כאן בפורום בשאלה: "איך אזרח ישראלי יכול לפתוח חשבון בנק בארה"ב או באירופה?".

הצורך הזה ברור – בין אם אתם צריכים לקבל החזרי מס מהדוד סם (התחילה הגשת 2025 והדוד התחיל לעשות בעיות עם צ'קים ), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

אז יש בשורה, והיא הרבה יותר פשוטה ונגישה ממה שנדמה לכם. הפתרון נקרא Wise.

לא מדובר סתם בעוד "ארנק דיגיטלי", אלא בפלטפורמה פיננסית מפוקחת שמאפשרת לכם להחזיק חשבון בנק מקומי (ממש עם מספר חשבון וכתובת) במגוון מדינות, וכל זה מהמחשב בבית.

למה דווקא Wise?

כדי לחסוך לכם הסתבכויות מיותרות, הכנו - אני וג'מיני , מדריך צעד-אחר-צעד, מהרשמה ועד קבלת מספר החשבון.

צ'ק ליסט: מה להכין לפני שמתחילים?

צ'ק ליסט: מה להכין לפני שמתחילים?

כדי שהתהליך ירוץ חלק ולא תתקעו באמצע, ודאו שיש לידכם את הדברים הבאים:

בואו נצא לדרך

בואו נצא לדרך

הצורך הזה ברור – בין אם אתם צריכים לקבל החזרי מס מהדוד סם (התחילה הגשת 2025 והדוד התחיל לעשות בעיות עם צ'קים

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.אז יש בשורה, והיא הרבה יותר פשוטה ונגישה ממה שנדמה לכם. הפתרון נקרא Wise.

לא מדובר סתם בעוד "ארנק דיגיטלי", אלא בפלטפורמה פיננסית מפוקחת שמאפשרת לכם להחזיק חשבון בנק מקומי (ממש עם מספר חשבון וכתובת) במגוון מדינות, וכל זה מהמחשב בבית.

למה דווקא Wise?

- חשבון בנק מקומי אמיתי: בעת פתיחת החשבון, תקבלו פרטי בנק מקומיים (מספר חשבון, Routing Number, IBAN וכו') עבור המדינות שתבחרו: ארה"ב, בריטניה, גוש האירו, אוסטרליה, קנדה ועוד. הכסף נכנס לשם כאילו אתם תושבים מקומיים.

- שער יציג אמיתי (Mid-Market Rate): בניגוד לבנקים רגילים ש"גוזרים קופון" על שער ההמרה, Wise ממירים לכם את הכסף בשער היציג האמיתי (זה שרואים בגוגל), וגובים עמלה שקופה וידועה מראש.

- עמלות נמוכות במיוחד: לדוגמה, על המרת 1,000$ לשקלים, תשלמו עמלה של כ-4.5$ בלבד (משתנה קלות בהתאם לשערים) - פחות מ-0.5%. (למחירון המלא).

- אפס דמי מנוי: אין "דמי ניהול חשבון", אין עמלת שורה ואין קנסות על חוסר פעילות. החשבון יכול לשבת ריק ולא יעלה לכם שקל.

- הכסף נזיל: נדרשת הפקדה ראשונית כדי להפעיל את פרטי החשבון (כ-20 ליש"ט/דולר), אבל חשוב להדגיש: זה לא תשלום לפלטפורמה. הכסף נכנס ליתרה שלכם וניתן לשימוש או משיכה מיד לאחר האימות.

- גם לבעלי אזרחות ישראלית: ללא צורך ב-SSN או ITIN.

- אימות בשיחה קולית: אין צורך אפילו ב-SMS, ניתן לקבל קוד אימות בהודעה קולית באנגלית.

כדי לחסוך לכם הסתבכויות מיותרות, הכנו - אני וג'מיני , מדריך צעד-אחר-צעד, מהרשמה ועד קבלת מספר החשבון.

צ'ק ליסט: מה להכין לפני שמתחילים?כדי שהתהליך ירוץ חלק ולא תתקעו באמצע, ודאו שיש לידכם את הדברים הבאים:

- תעודות מזהות: צילום של תעודת זהות (2 הצדדים) / דרכון / רשיון נהיגה. נדרשים 2 מתוך 3. כדי שלא תקבלו דחייה של התמונה, צלמו תמונה ברורה, ואל תסרקו בסורק.

- מצלמת רשת: במהלך הרישום תתבקשו לבצע אימות זהות (סלפי) בוידאו. תצטרכו להסריט את עצמכם מקריאים משפט באנגלית.

- כוס קפה: כי בכל זאת, אנחנו מתעסקים בבירוקרטיה, גם אם היא דיגיטלית ונוחה.

בואו נצא לדרך

75 תגובות

אז מה זה דירוג אשראי?

דירוג האשראי הוא כביכול תעודת זהות בנקאית, המערכת של בנק ישראל אוספת נתונים שמעוברים לחברות

יעודיות כמו קפטן קרדיט, והם בעצם בונים את הדירוג שלכם על הנתונים

הדירוג בנוי מהמספרים 1-1000 כאשר 1 מציג דירוך נמוך ממש, ו1000 דירוג מושלם

הדירוג הגבוה ביותר שיצא לי לראות זה 940, והנמוך ביותר 250.

אם אתם רוצים לדעת מה הדירוג שלכם אתם יכולים להיכנס לקישור הזה.

אז דירוג מתחת ל600 נחשב בדרך כלל לנמוך, בין 600 ל 800, הוא טוב ומעל 800 הוא מעולה.

ההשלכות של דירוג נמוך.

קושי בקבלת הלוואה, או קבלת הלוואה עם ריביות גבוהות.

קושי בקבלת משכנתא, או קבלת משכנתא יקרה.

וקושי ביכולת מיקוח שלכם עם מערכת הבנקאות והפיננסים

והסיבה היא פשוטה, הדירוג מטרתו לבנות פרופיל על כל אדם בישראל, שהמערכת הפיננסית (כמו כל בנק

שתפנו לקבל הלוואה ממנו) תדע האם הוא יכול לעמוד בהלוואה שהוא מעניין ליטול ממנה או לא.

יש אנשים שמוחקים את דירוג האשראי שלהם על מנת שהבנקים לא ידעו את הדדירוג האמיתי שלהם

זה נושא שנוי במחלוקת אל תעשו את זה ללא בירור אצל איש מקצוע שיסביר לכם את כל ההשלכות של זה.

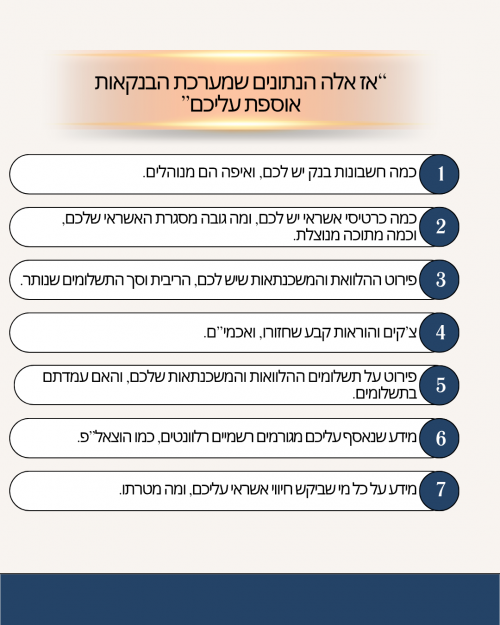

אז איזה נתונים אוספים עלינו מבלי בדיוק לעדכן אותנו?

התשובה היא בטבלה שלפניכם.

אוקי אז ברגע שהבנתם איזה מידע נאסף עליכם, אתם כבר יכולים לנסות להבין שאם הוא נאסף

כנראה שהוא גם בהחלט משפיע.

אז לכמה זמן משפיע בתכלס כל הנתונים שנאספו עלינו?

אז זה כמובן תלוי.

נתחיל מהגרוע צ'קים שחזרו או הוראות קבע שחזרו או תיקים בהוצאל"פ הם הכי גרועים.

הם משפיעים על 3 שנים שלמות, במידה וחזרו לכם יותר מ2 צ'קים, יש בנקים שלא יתנו לכם הלוואות

ומשכנתאות, ככה שממש לא מומלץ לשחק עם זה.

(הערה קטנה, אני לא אוהב שימוש בצ'קים, מהסיבה שאני לא באמת יכול לדעת מתי מקבל הצ'ק יפקיד אותו,

ואם הוא יפקיד אותו 4 חודשים לאחר התאריך, אני יום אחד יגלה חיוב בבנק על משהו שכבר שכחתי שקרה,

והבעיה הגדולה יותר זה, מה יקרה אם באותו רגע לא יהיה לי כיסוי לצ'ק)

מה שמשפיע גם באופן משמעותי זה.

יחס ההחזר שלכם להלוואת, למסגרות אשראי ועו"ש, ומשכנתאות.

היחס החזר מחושב לפי האחוזים מההכנסות שלכם, ככל והאחוזים של ההחזרים גבוה יותר (למשל 50%

מההכנסות שלכם) הבנק כבר יותר יפחד לתת לכם הלוואות.

השפעה משמעותית נוספת היא.

כמה מהמסגרת באשראי או במסגרת העו"ש שלכם נוצלה.

ברגע שעברתם את ה15% ניצול זה כבר יפגע לכם בדירוג שלכם.

וטיפ קטן

עדיף להגדיל את המסגרת ולנצל רק 15% ולא להיות עם מסגרת קטנה שכל הזמן מנוצלת.

אבל אם אתם מגדילים, תזהרו לא לנצל אותה וליפול לבור עמוק יותר.

יש עוד כמה דברים שמשפעים בצורה קטנה יותר

הרבה חשבונות בנק.

הרבה כרטיסי אשראי.

ותק קצר מידי במערכת הבנקאות (ותק של פחות מ3 שנים).

הרבה בקשות אשראי גם נרשמות, (לדוגמא אדם שבודק על אפשרויות להלוואות ביותר מידי בנקים בתקופה

קצרה, הדירוג שלו ירד)

והכי חשוב מה שיגרום לדירוג שלכם לעלות הוא.

להשתמש עם צ'קים בצורה מבוקרת.

למעט את השימוש במסגרות אשראי ועו"ש או מקסימום ניצול של 20%

למעט בנטילת הלוואות ללא צורך.

לא להחזיק מעל 2 חשבונות בנק.

לא להחזיק ביותר מידי כרטיסי אשראי.

אם אתם צעירים מידי אז חלק מהסיבה שהדירוג שלכם לא גבוה הוא כי אתם צעירים, אבל אל דאגה זה עובר.

אם תתחילו היום בשינוי ההתנהגות שלכם הדירוג שלכם יתחיל להשתפר תוך כ3-5 חודשים

השינוי לוקח זמן, אבל הוא שווה את זה.

וכמובן שהדבר היחידי שיקח לכם הרבה זמן לתקן הוא צ'קים שחזרו ,אז תזהרו לא להשתמש בצ'קים סתם.

וטיפ קטן עוד דרך לגרום לדירוג לעלות.

לגשת לבנק ולקחת הלוואה ממש קטנה כמו 1,000 ש"ח ולשלת אותו תוך תשלום אחד,

מה שתרוויחו זה שהבנק יכיר בזה שהיכולת החזר שלכם טובה, כי הרי לקחתם הלוואה ועמדתם בתשלומים שלה.

אני מקווה שהחכמתי אותכם

ועוד נקודה סופר חשובה.

לפעמים קורה לאנשים שיש להם חשבון בנק, בבנק בלי שימוש.

חשבון שנפתח למטרה שהיא כבר לא רלוונטית, אז אם יש לכן כזה חשבון נשכח שכזה,

מומלץ לכם לבדוק שאין לכם בו מינוס, כי לפעמים מינוס של 20 ש”ח בבנק גורמים לאנשים לשלם אלפי שקלים בריביות של ההלוואות והמשכנתאות שלהם.

אז למה שבכלל ייצבר מינוס בחשבון ללא שימוש?

אז לפעמים מדובר בחשבון שאתם משלמים עליו עמלה חודשית, או שיש שמה כרטיס אשראי עם עמלה, ומה שקורה זה שהעמלות האלה אין להם כיסוי, ואז נכנסתם למינוס מבלי שבכלל ידעתם.

אז אם יש לכם חשבון בנק נשכח, מומלץ לכם לסגור אותו.

68 תגובות

אז מה עשיתי בכדי לבטל את התשלום הזה?

אז מה עשיתי בכדי לבטל את התשלום הזה?

113 תגובות

55 תגובות

1 תגובות

25 תגובות

12 תגובות

1 תגובות

134 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>

Reactions: פילהרמוניה, אופקים 1, אין פאנץ' ועוד 5 משתמשים8 //