הנושאים החמים

הנושאים החמים

- פותח הנושא קרן ש

- פורסם בתאריך

-

- תגיות

- השקעה בטוחה

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

אשכולות דומים

מדריך

חדש, קרן כספית מתחדשת!

חדש!! קרן כספית מתחדשת. עם תשואה צפויה מראש.

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

www.funder.co.il

www.funder.co.il

מליאת הרשות אישרה לאחרונה הנפקה של קרן כספית מתחדשת ראשונה מסוגה וזו צפויה להיות מוצעת לציבור בתקופה הקרובה. זאת לאחר שבאוקטובר 2024 נכנס לתוקף תיקון חקיקה שקידמה הרשות אשר הסדיר את הנפקתן של קרנות כספיות מתחדשות.

קרן כספית מתחדשת היא קרן כספית חדשה המציעה למשקיע אפשרות לבחור לאיזו תקופת זמן הוא מעוניין להשקיע ולדעת מראש את התשואה הצפויה שיקבל. קרן כספית מתחדשת מאפשרת נזילות במועדים קבועים וידועים מראש בלבד, ומאפשרת למשקיעים וודאות גבוהה לגבי התשואה הצפויה ומשך ההשקעה.

הקרנות הכספיות המתחדשות מצטרפות לקרנות הכספיות היומיות המנהלות נכון לסוף מאי 2025 כ-167 מיליארד שקל. זהו גידול משמעותי בהשוואה לסוף מרץ 2024 אז נוהלו כ- 125 מיליארד שקלים בקרנות הכספיות. יחד עם זאת, חלק זה מהווה רק כ- 9.7% מהכספים שמופקדים בפיקדונות וכ- 31.5% מהכספים המופקדים בעו"ש ללא ריבית.

הקרנות הכספיות המתחדשות והקרנות הכספיות היומיות יונגשו לציבור בידי המערכת הבנקאית, יוצגו שם תחת השם "מוצרי שוק הכסף" במקביל לפיקדונות, ובכך יעודדו את התחרות בין המוצרים. זאת בהתאם להוראת ניהול בנקאי תקין בנושא שגובשה בידי בנק ישראל והרשות "פרסום מידע מרוכז על קרנות כספיות ומק"מ" ואשר עתידה להיכנס לתוקף באוקטובר הקרוב.

ספי זינגר יו"ר הרשות לניירות ערך: "השקת הקרנות הכספיות המתחדשות מהווה צעד חשוב נוסף בפיתוח מוצרי שוק הכסף ובהגברת התחרות מול הפיקדונות הבנקאיים. זהו כלי נוסף בידי הציבור בכדי להתמודד עם סביבת האינפלציה הנוכחית ששוחקת את הכסף בעו"ש, וכדי להשיג תשואות טובות יותר על חסכונותיו. נמשיך לקדם כלים חדשניים ונגישים לטובת ציבור המשקיעים."

על החקיקה עבדו: מאיה גרטי גלבוע, אבי וורשביאק ורז יונאי ממחלקת השקעות ואורית שרייבר מהמחלקה המשפטית ברשות לניירות ערך.

מתוך פאנדר.

חדש - קרן כספית מתחדשת עם תשואה צפויה מראש - אושרה הראשונה בניהול מיטב

הרשות לניירות ערך מגבירה את התחרות בפיקדונות הבנקאיים

אתמול פורסם מיזם "אפריון" של חסידי ויז'ניץ,

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

www.prog.co.il

www.prog.co.il

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

- הנגשה והשקעה לטווח ארוך – על פי התוכנית

רוב הכספים יופנו להשקעה בשוק ההון,

מה שמאפשר למשפחות צעירות ליהנות מאפקט הריבית דריבית

לאורך עשרות שנים.

מדובר בשינוי תודעתי משמעותי עבור רבים

שלא נחשפו עד עכשיו לאפשרויות השקעה,

או שהיו זקוקים להנגשה כדי להתחיל. - מנגנון הלוואות נוח.

המצטרפים זכאים להלוואה משמעותית בעת נישואי הילדים

(150,000 ש"ח לבת ו-130,000 ש"ח לבן).

התנאים כוללים פריסה ארוכה ל-100 תשלומים,

עם פירעון של עד שלוש הלוואות במקביל,

בלי ריבית ובלי ערבים. - הבנה כלכלית של ערך המטבע.

לראשונה במיזמים מסוג זה,

רואים התייחסות ריאלית לאינפלציה.

סכומי ההלוואה וההפקדות כמו צמודים למדד המחירים לצרכן

בשיעור קבוע של 1.5%.

חדירת ההבנה הזו לשיח הציבורי היא צעד חשוב,

אפשר לקוות שזאת סנונית

ובעתיד זה יאומץ גם ע"י ארגונים אחרים (כדוגמת 'ערבים' או 'למחייתם'). - מודל משיכה מבוסס כלל 300.

מודל החזר ההלוואה

מתכתב עם עקרונות "מחקר טריניטי".

אם נשאר בתחשיב של 10% תשואה,

פירעון הלוואה אחת מהווה משיכה של כ-2.3% מהקרן.

עם זאת, יש לשים לב, שכשמגיעים לפירעון של 3 הלוואות במקביל,

שיעור המשיכה עולה ל-7.2%,

נתון שעלול לאתגר את יציבות הקרן.

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

דיון - מיזם "אפריון" של ויז'ניץ – בשורה כלכלית או מודל סביר? ניתוח הנתונים

ועקיף? ממה שאני יודע, הרווח היחיד שלו מכל העניין, זה מההרצאות. אבל אפשר לשאול אותו, הוא בד"כ עונה.

www.prog.co.il

527 תגובות

מקס מגבירה את הלחץ על הבנקים: מציעה ריבית של 3% בשנה לכסף שיופקד בחשבון דמוי עו"ש

חברת כרטיסי האשראי משיקה חשבון חוץ-בנקאי שיעניק ללקוחותיה ריבית אוטומטית על יתרה של עד 500 אלף שקל • שגית דותן, מנכ"לית מקס: "נציע ללקוחות להפסיק לתת לכסף להישחק בעו"ש ולקבל ריבית על כל הסכום, ללא תנאי מינימום" • חלק מהבנקים הודיעו לאחרונה על הענקת ריבית של 2%-3% בתנאים מסוימים

בימים אלה, כאשר המפקח על הבנקים דני חחיאשוילי מקדם את רפורמת הבנקים הרזים, שעוד תצריך שינויי חקיקה מורכבים בכנסת, יש גופים שמקדימים להגביר את הלחץ על הפיקדונות בבנקים. חברת כרטיסי האשראי מקס, שבבעלות כלל ביטוח ובניהולה של שגית דותן, פיתחה חשבון דמוי-עו"ש בשם "צובר ושב", שבו כספים שיפקידו הלקוחות יזכו לריבית שנתית של 3%, והם לא יהיו "נעולים" לשם כך בניגוד לפיקדונות של הבנקים. שם כדי לקבל ריבית גבוהה, ביחס לריבית האפסית של חשבון העו"ש, יש צורך להתחייב לסגירת הכסף לתקופה קצובה בזמן.

מקס תאפשר ללקוחות שלה, החל מחודש נובמבר הקרוב, לפתוח את חשבון ה"צובר ושב", חשבון חוץ -בנקאי אשר יפוקח על-ידי בנק ישראל. בחשבון הזה יוכל הלקוח לנהל יתרה נושאת ריבית, כאשר במקס מכוונים את המוצר כתחרות ישירה ומוצר משלים לניהול חשבון העובר ושב בבנק.

חשוב לציין כי זה יהיה חשבון מוגבל שאינו דומה לחשבון העו"ש המסורתי, כלומר ניתן יהיה לצבור בו סכום כסף שיקבל ריבית, ובעיקר לשלם ממנו את חשבון כרטיס האשראי החודש, או אם רוצים לבצע רכישה גדולה אחרת. הכסף יצבור ריבית בכל רגע נתון ויהיה נזיל וזמין למשיכה.

הציבור מפסיד הרבה כסף

התחרות על הפיקדונות בבנקים הולכת ומתגברת. כיום המוצר הפופולרי ביותר הן קרנות הנאמנות הכספיות, שמנוהלות על-ידי בתי ההשקעות צברו נכסים מנוהלים בהיקף של 180 מיליארד שקל. אלה מכשירי השקעה סולידיים יחסית, שהם נזילים וניתנים למשיכה בהוראה מדי יום (הקרנות הכספיות נסחרות במהלך ימי המסחר בבורסה כמו קרנות נאמנות אחרות), אך הקרנות אינן יכולות להתחייב על ריבית שנתית כמו שעושה מקס. בפועל הן תלויות בריבית בנק ישראל, משום שהן מפקידות את עיקר הכספים בחשבונות בבנקים.

בשנה האחרונה העניקו הקרנות הכספיות תשואה של מעל ל-4% למי שהפקיד אצלהן את כספו. גם בניכוי דמי הניהול של אותן קרנות שהם נמוכים למדי, מדובר במוצר אטרקטיבי יותר החשבון החדש של מקס. כמו כן, בנק ישראל מנפיק גם מק"מ, מלווה קצר מועד, לתקופה של עד שנה. זו אגרת חוב בניכיון שמעניקה ריבית שקרובה יחסית לריבית בנק ישראל, גם היא כיום מעל ל-4% בשנה. אך בניגוד למקס הכסף במק"מ יכול להיות מופקד עד לשנה, וסדרות חדשות יציעו בעתיד ריבית שגם היא נגזרת מריבית בנק ישראל ולכן עלולה לפחות.

במקס מזכירים כי על-פי נתוני בנק ישראל, סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד שקל שאינם נושאים ריבית, וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד שקל. שיעורי הריבית על הכספים ששוכבים בחשבונות העו"ש בבנקים, כלומר על יתרת זכות, נעים בין 0% ל-0.4% בשנה - סכום אפסי שנשחק ריאלית בשל האינפלציה.

במקס הוסיפו כי לאחרונה הבנקים החלו להציע ריבית על היתרה בעו"ש, אבל היא מוצעת עד לגובה סכום מסוים בלבד לרוב בין 10,000 ל-20,000 שקל. במקרה של מקס, יוכלו הלקוחות להזרים לחשבון צובר ושב עד חצי מיליון שקל.

האותיות הקטנות

היתרה בחשבון הצובר ושב של מקס תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. אך למקס "שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק". מה זה אומר? הרי בעוד כחודש הנגיד ירון עשוי להחליט להפחית את גובה הריבית במשק (4.5%). ככל הנראה שהפחתה אפשרית תוריד אותה ל-4.25%, כפי שסבורים כחלק גדול מהכלכלנים.

במקס אומרים כי הריבית שהם מציעים "לא צמודה לריבית בנק ישראל", לכן מדובר בריבית של 3% בשנה עד להודעה חדשה. אך ההערה נועדה לאפשר להם גמישות במידה ויהיה שינוי חריג בסביבה המאקרו-כלכלית.

תנאים נוספים שחשוב לדעת הם שהריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה. בנוסף, החשבון יהיה נזיל וזמין למשיכה, כך שהלקוחות יכולים לבצע מספר לא מוגבל של הפקדות או משיכות באמצעות הכרטיס, והכול ללא עמלות או דמי ניהול. כמו כן, כאשר לקוחות יבקשו למשוך את הכסף, הם יוכלו לבחור בין זיכוי לחשבון הבנק - מהלך שעשוי לקחת עד שני ימי עסקים ממועד בקשת המשיכה, או לבצע זיכוי מהיר יותר לכרטיס האשראי עצמו.

עוד לא בנק קטן

האפשרות של מקס להעניק ריבית על חשבון חוץ-בנקאי נובעת מחקיקה שנכנסה לתוקף לפני כשנה, המסדירה את עולם התשלומים החוץ-בנקאיים. האפשרות להעניק ריבית נכללה בחקיקה על אף ההתנגדות של בנק ישראל.

למעשה, חברת כרטיסי אשראי כבר נותנת הלוואות ומאפשרת מעין חשבון עו"ש, כך שפעולתה לכאורה מדמה פעילות קלאסית של בנק. עם זאת, יש הבדל משמעותי. נכון להיום, חברת האשראי לא תוכל להשתמש בכספים שיפקידו הלקוחות כדי לתת את ההלוואות. האפשרות להשתמש בחשבון העו"ש כדי לתת הלוואות, שהיא פעילות בנקאית קלאסית, מאפשרת להוזיל את הריבית שגובים הבנקים על הלוואות.

בדו"ח שפורסם לאחרונה של הצוות להגברת התחרות במערכת הבנקאית הוצג מתווה לפיו גופים כמו חברות כרטיסי אשראי יוכלו לקבל רישיון בנק קטן. עם זאת, המהלך דורש תיקון חקיקה שטרם קודם.

גלובס, ודה מרקר

חברת כרטיסי האשראי משיקה חשבון חוץ-בנקאי שיעניק ללקוחותיה ריבית אוטומטית על יתרה של עד 500 אלף שקל • שגית דותן, מנכ"לית מקס: "נציע ללקוחות להפסיק לתת לכסף להישחק בעו"ש ולקבל ריבית על כל הסכום, ללא תנאי מינימום" • חלק מהבנקים הודיעו לאחרונה על הענקת ריבית של 2%-3% בתנאים מסוימים

בימים אלה, כאשר המפקח על הבנקים דני חחיאשוילי מקדם את רפורמת הבנקים הרזים, שעוד תצריך שינויי חקיקה מורכבים בכנסת, יש גופים שמקדימים להגביר את הלחץ על הפיקדונות בבנקים. חברת כרטיסי האשראי מקס, שבבעלות כלל ביטוח ובניהולה של שגית דותן, פיתחה חשבון דמוי-עו"ש בשם "צובר ושב", שבו כספים שיפקידו הלקוחות יזכו לריבית שנתית של 3%, והם לא יהיו "נעולים" לשם כך בניגוד לפיקדונות של הבנקים. שם כדי לקבל ריבית גבוהה, ביחס לריבית האפסית של חשבון העו"ש, יש צורך להתחייב לסגירת הכסף לתקופה קצובה בזמן.

מקס תאפשר ללקוחות שלה, החל מחודש נובמבר הקרוב, לפתוח את חשבון ה"צובר ושב", חשבון חוץ -בנקאי אשר יפוקח על-ידי בנק ישראל. בחשבון הזה יוכל הלקוח לנהל יתרה נושאת ריבית, כאשר במקס מכוונים את המוצר כתחרות ישירה ומוצר משלים לניהול חשבון העובר ושב בבנק.

חשוב לציין כי זה יהיה חשבון מוגבל שאינו דומה לחשבון העו"ש המסורתי, כלומר ניתן יהיה לצבור בו סכום כסף שיקבל ריבית, ובעיקר לשלם ממנו את חשבון כרטיס האשראי החודש, או אם רוצים לבצע רכישה גדולה אחרת. הכסף יצבור ריבית בכל רגע נתון ויהיה נזיל וזמין למשיכה.

הציבור מפסיד הרבה כסף

התחרות על הפיקדונות בבנקים הולכת ומתגברת. כיום המוצר הפופולרי ביותר הן קרנות הנאמנות הכספיות, שמנוהלות על-ידי בתי ההשקעות צברו נכסים מנוהלים בהיקף של 180 מיליארד שקל. אלה מכשירי השקעה סולידיים יחסית, שהם נזילים וניתנים למשיכה בהוראה מדי יום (הקרנות הכספיות נסחרות במהלך ימי המסחר בבורסה כמו קרנות נאמנות אחרות), אך הקרנות אינן יכולות להתחייב על ריבית שנתית כמו שעושה מקס. בפועל הן תלויות בריבית בנק ישראל, משום שהן מפקידות את עיקר הכספים בחשבונות בבנקים.

בשנה האחרונה העניקו הקרנות הכספיות תשואה של מעל ל-4% למי שהפקיד אצלהן את כספו. גם בניכוי דמי הניהול של אותן קרנות שהם נמוכים למדי, מדובר במוצר אטרקטיבי יותר החשבון החדש של מקס. כמו כן, בנק ישראל מנפיק גם מק"מ, מלווה קצר מועד, לתקופה של עד שנה. זו אגרת חוב בניכיון שמעניקה ריבית שקרובה יחסית לריבית בנק ישראל, גם היא כיום מעל ל-4% בשנה. אך בניגוד למקס הכסף במק"מ יכול להיות מופקד עד לשנה, וסדרות חדשות יציעו בעתיד ריבית שגם היא נגזרת מריבית בנק ישראל ולכן עלולה לפחות.

במקס מזכירים כי על-פי נתוני בנק ישראל, סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד שקל שאינם נושאים ריבית, וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד שקל. שיעורי הריבית על הכספים ששוכבים בחשבונות העו"ש בבנקים, כלומר על יתרת זכות, נעים בין 0% ל-0.4% בשנה - סכום אפסי שנשחק ריאלית בשל האינפלציה.

במקס הוסיפו כי לאחרונה הבנקים החלו להציע ריבית על היתרה בעו"ש, אבל היא מוצעת עד לגובה סכום מסוים בלבד לרוב בין 10,000 ל-20,000 שקל. במקרה של מקס, יוכלו הלקוחות להזרים לחשבון צובר ושב עד חצי מיליון שקל.

האותיות הקטנות

היתרה בחשבון הצובר ושב של מקס תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. אך למקס "שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק". מה זה אומר? הרי בעוד כחודש הנגיד ירון עשוי להחליט להפחית את גובה הריבית במשק (4.5%). ככל הנראה שהפחתה אפשרית תוריד אותה ל-4.25%, כפי שסבורים כחלק גדול מהכלכלנים.

במקס אומרים כי הריבית שהם מציעים "לא צמודה לריבית בנק ישראל", לכן מדובר בריבית של 3% בשנה עד להודעה חדשה. אך ההערה נועדה לאפשר להם גמישות במידה ויהיה שינוי חריג בסביבה המאקרו-כלכלית.

תנאים נוספים שחשוב לדעת הם שהריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה. בנוסף, החשבון יהיה נזיל וזמין למשיכה, כך שהלקוחות יכולים לבצע מספר לא מוגבל של הפקדות או משיכות באמצעות הכרטיס, והכול ללא עמלות או דמי ניהול. כמו כן, כאשר לקוחות יבקשו למשוך את הכסף, הם יוכלו לבחור בין זיכוי לחשבון הבנק - מהלך שעשוי לקחת עד שני ימי עסקים ממועד בקשת המשיכה, או לבצע זיכוי מהיר יותר לכרטיס האשראי עצמו.

עוד לא בנק קטן

האפשרות של מקס להעניק ריבית על חשבון חוץ-בנקאי נובעת מחקיקה שנכנסה לתוקף לפני כשנה, המסדירה את עולם התשלומים החוץ-בנקאיים. האפשרות להעניק ריבית נכללה בחקיקה על אף ההתנגדות של בנק ישראל.

למעשה, חברת כרטיסי אשראי כבר נותנת הלוואות ומאפשרת מעין חשבון עו"ש, כך שפעולתה לכאורה מדמה פעילות קלאסית של בנק. עם זאת, יש הבדל משמעותי. נכון להיום, חברת האשראי לא תוכל להשתמש בכספים שיפקידו הלקוחות כדי לתת את ההלוואות. האפשרות להשתמש בחשבון העו"ש כדי לתת הלוואות, שהיא פעילות בנקאית קלאסית, מאפשרת להוזיל את הריבית שגובים הבנקים על הלוואות.

בדו"ח שפורסם לאחרונה של הצוות להגברת התחרות במערכת הבנקאית הוצג מתווה לפיו גופים כמו חברות כרטיסי אשראי יוכלו לקבל רישיון בנק קטן. עם זאת, המהלך דורש תיקון חקיקה שטרם קודם.

גלובס, ודה מרקר

0 תגובות

כללים וחוקים

- חל חובת דיווח שנתית על כל הכנסה מעל 15,750 דולר שנתי. [אפשר להגיש לבד וישנם כאלו שעושים זאת בכמה מאות שקלים]

- באם היה לך במהלך השנה בסך כל החשבונות שלך יחד [אפי' ליום אחד] סכום של 10000 דולר חל עליך חובה בנוסף לדיווח השנתי לדווח FBAR משהו כעין הצהרת הון.

- לארה"ב יש הסכם פטור ממס כפול עם ישראל - כלומר על מה ששילמת מס בישראל לא תשלם מס בארה"ב [וכן להיפך]. (יותר מדויק שיתנן בארה"ב נקודות זיכוי על המס ששלמת בישראל).

- מוצרים שפטורים ממס בישראל [לדוג' קרן השתלמות או גמל להשקעה בגיל 60] לא תמיד פטורים ממס בארה"ב ויש עליהם מס. [וכן קופות גמל להשקעה המס מחושב בצורה שונה וכדלהלן]

- לארה"ב יש חוק שמחייב מס עצום על רווחי שוק ההון שאינם קרנות אמריקאיות [זה יוצא 37 אחוז + ריבית על הסכום מעת חובת התשלום לפי כללי המס בארה"ב].

- אחוז המס על השקעות שוק ההון ברשות המיסים ישראל הוא 25% [ויש ניכוי מס במקור, וישנם מקרי פטור], ואילו בארה"ב הוא לפי מדרגת המס בה אתה חייב, שהרבה פעמים זה יוצא פחות, כמו"כ ישנם הבדלים בצורת ובזמן החישוב [וכן בארה"ב חובה לדווח על הרווח בכל שנה והוא נחשב להכנסה בדוח השנתי].

- יש הסכם שיתוף מידע בין ארה"ב לישראל. -וכל בעל רישיון פיננסי בישראל חייב לדווח על דברים מסוימים לארה"ב. [כלומר מוסד אמריקאי [לדוג' בית השקעות אמריקאי] מדווח מעצמו לרשויות, ומוסד ישראלי צריך להביא לך את הטופס הרלוונטי, וכן אם מקבל בקשה מהרשויות בארה"ב הוא חייב להעביר להם את המידע המבוקש].

- ניתן לפתוח תיק השקעות לאזרח אמריקאי - באיטרקטיב, מיטב איביאי

- יש כאן קישור לרשימת הקרנות וההשקעות פולריות שאזרח אמריקאי יכול לרכוש דרך בתי ההשקעות הנ"ל. קרדיט @השקעות R הון

- אף שיש הסכם פטור ממס כפול, אין הסכם בין הביטוח לאומי של שתי המדינות, כך שזכויות וחובות של הביטוח לאומי הינם כפולים, ולכן אזרח ארה"ב שעובד בישראל כעצמאי חייב לשלם לארה"ב דמי ביטוח לאומי [15.3%, 2.9% מס בריאות, ודמי ביטוח לאומי של 12.4%] מלבד מה שמשלם לביטוח לאומי בישראל.

- מה שחייב בדמי ביטוח לאומי בארה"ב - נחשב כצבירה לקבלת קצבת זקנה בבא העת בס"ד - כמובן בכפוף לתנאים שבהודעה הקודמת.

- מיסוי נדל"ן - בעת מכירת דירה יש פטור ממס על נכס שהוא היה המגורים הראשיים של המתגורר בשנתיים מתוך ה5 האחרונים - ויש להוכיח זאת [יש לזה כל מיני פתרונות ויש להיוועץ]

- אזרח אמריקאי שמגיש דוחות שנתיים זכאי לקבל עד כ1800 דולר לילד לשנה בהתאם לדוח השנתי - יש בזה הרבה פרטים. [אפשר לקבל בשיק ואפשר ישר לחשבון בנק אמריקאי, ואז להשקיע ישר בשוק ההון האמריקאי... וכל ילד יקבל לחתונתו סכום נחמד.. (אולי סכום ראשוני להשקעה עבור חתונות ילדיו...)]

- אזרח אמריקאי ונשוי לאזרח ישראלי - עדיף שקרן השתלמות וכן תיקי השקעות יפתח ע"ש הבן זוג שאינו אמריקאי [אם הרעיון הזה מתאים להם..] - וכן החשבון בנק שממנו מגיעים ההפקדות צריך להיות ע"ש הבן זוג שאינו אמריקאי בלבד.

- מי שהוא אזרח אמריקאי ועשה לבן זוג שאינו אמריקאי מספר ITIN - בכדי שהכנסות הבן זוג ישראלי יחושבו בדוח השנתי [לדוג' בכדי לקבל יותר דולרים על הילדים], אז הבן זוג הישראלי נחשב במקצת כאזרח אמריקאי ובמקצת לא, לגבי תשלום לארה"ב כעצמאי אינו נחשב כאמריקאי (רק כשכיר במדינה זרה שלא משלם ביטו"ל), אך לגבי הלכות מיסוי שוק ההון שאינם ניירות ערך אמריקאיות (י"א) שנחשב כאזרח ארה"ב.

- אזרח שאינו אמריקאי ויש לו ITIN - ישנם מצבים שהוא יהיה זכאי לקצבת זקנה אמריקאית - עד ל50% מהקצבה של הבן זוג האמריקאי.

- י"א שחסכון לכל ילד כשמוציאים בגיל 21 אם מדווחים מיד לארה"ב [כיון שבד"כ אין בגי זה הכנסות וזה דיווח ראשון, זה עובר בשתיקה] כמובן שבתשלום מס קטן מאוד בד"כ, תלוי כמה הרווח, וי"א שלכן לא רצוי להוסיף מעבר למה שהמדינה נותנת, וכן להניח במסלול שאינו מנייתי, וי"א שהאירוע של חיסכון לכל ילד הוא לרוב כלל לא חייב בדיווח . עיי' בפורום זה.

- י"א שקרן כספית ניתן למשוך אותה ב31/12, ולהפקיד ב1/1 - ואז זה לא בעיה - יש בזה כמה פרטים [בשם רוטמן מהמתורגמן הפיננסי]. עיי' בפורום זה.

- יש ממליצים להשתמש באתרים אמריקאים לתיק השקעות בגלל עלויות נמוכות, ולמי שאינו מבין אנגלית י"א שעדיף בחברה ישראלית שהממשק בעברית... עיי' בפורום זה.

- י"א שאם לא תגלה לבנק ולבית ההשקעות שאתה אמריקאי - זה עצה שאינה הוגנת וי"ח.

- יש נידון לגבי הכשרות של מניות אמריקאיות - עיי' בפורום זה.

- באינטרקטיב צריך SMS בפתיחת החשבון או תוכנת אימות אופליין על המחשב עיי' בפורום זה.

- יש שמועות שבארה"ב בודקים כ1% מהדוחות ואולי ניתן לקחת את זה בחשבון בפרט למי שאינו חושב לבקר שם... - אך יש להיוועץ.

14 תגובות

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

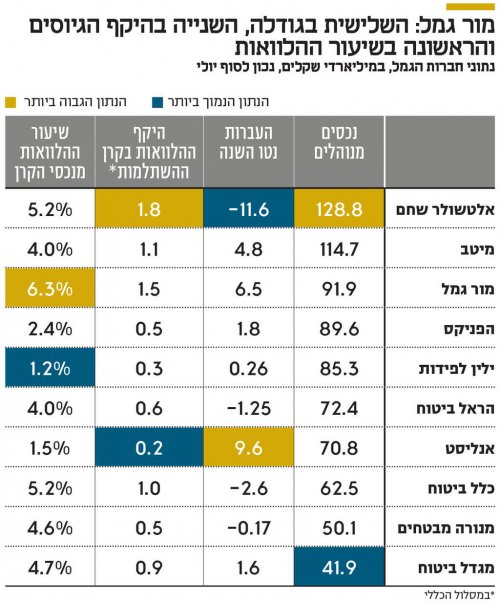

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...

נווה עמוס- וילת נופש ברמה גבוהה

וילת נופש יוקרתית וחדשה, 7 חדרי שינה מרווחים...

Reactions: ה. שלמה, שם משתמש: נחוץ, אחד שאכפת לו ועוד 3 משתמשים6 //