הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

מתוך ביפורטל https://www.bizportal.co.il/capitalmarket/news/article/833901

"רוב ההשקעות האלטרנטיביות אינן שקופות ואינן מפוקחות כראוי. חלקן קרוב לפליליות". כך אמר מנכ"ל משותף של בית ההשקעות ילין לפידות, יאיר לפידות, במהלך ראיון שנערך בוועידה הכלכלית של ישראל. הוא נשאל, בין השאר, על העקרונות המנחים אותו בהשקעות ועל גישתו בשוק הנדל"ן ושוק ההון.

"אין לנו וורן באפט מקומי, אך רובנו יסכימו שיאיר לפידות הוא מהגדולים והטובים מבין מנהלי ההשקעות המקומיים", אמר אבישי עובדיה, עורך ביזפורטל לקהל והמשיך עם פנייה לליפידות "הביצועים שלך מצדיקים זאת זה".

יאיר לפידות צילום: ליאת מנדל

מהם כללי ההשקעה שלך, מנה אתה יכול להציע לקהל, למשקיעים?

"בגדול, המלצתי לאנשים, וגם אני מקיים זאת לאורך כל השנים, היא לא למנף את עצמם ברמה האישית". לדבריו, ישנם שני סוגים של מינוף, ובעוד שבארה"ב נפוצה נטילת הלוואות בעסקות נדל"ן מסחריות ללא אחריות אישית (Non-Recourse Loans), בישראל לא נהוג להפריד כך בין העסק לבין האחריות האישית של המשקיע. "בישראל, בנקים תמיד דורשים ערבות אישית מבעלי עסקים על חוב העסק", הוא הדגיש, "ולכן כלל ראשון בעיניי הוא: 'אל תתמנף אף פעם באישי'".

הבעיה היא כנראה פסיכולוגית. כשאנשים רואים שהשוק עולה, הם נוטים לקחת הלוואות מתוך תקווה שהתשואות יכסו על החובות. "אחד הכללים החשובים ביותר הוא להיזהר מזמנים שבהם יש אופטימיות יתר בשוק", הוסיף לפידות "הזמנים הגרועים ביותר להשקיע הם כשכולם מספרים שהשמיים כחולים ואין ענן באופק. אלה הזמנים שהמחירים בהם משקפים את כל האופטימיות, וזו הזדמנות גרועה להגדיל סיכונים".

הוא המשיך והתריע מפני השקעות אלטרנטיביות מסוגים שונים, כולל קרנות פרייבט אקוויטי, שבהן, לדבריו, מרבית ההצעות שהציבור הרחב מקבל הן ממנהלים טובים פחות. "חלק מההצעות שמגיעות לציבור הן אפילו קרובות לפליליות", הזהיר לפידות, והוסיף כי המכשירים הפיננסיים האלה מתנהלים בצורה שלא תמיד מיטיבה עם המשקיעים.

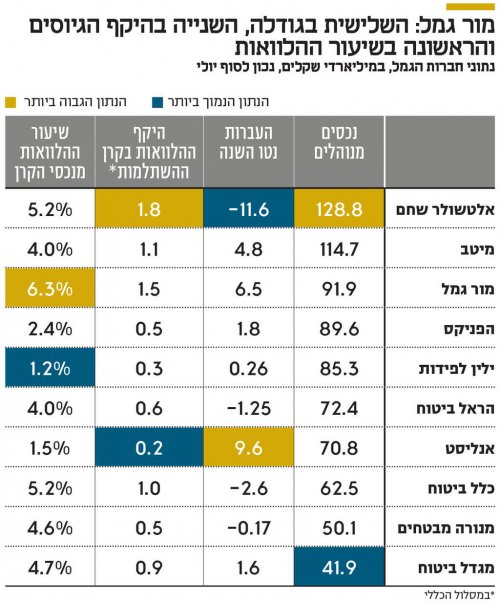

ילין לפידות מחזיקה מעט נכסים לא סחירים ביחס לכל הגופים המוסדיים האחרים. אחת הסכנות המרכזיות בנכסים הלא סחירים היא קיבוע שווי הנכסים במצבי ירידה בשוק - מה שעלול לפגוע במשקיעים. כשהשוק יורד, הנכסים הלא סחירים לא נופלים באותו שיעור, והחוסכים שנכנסים לקרנות ולקופות נכסים בעצם במחיר גבוה.

ובכל זאת, איזה נכסים לא סחירים יש לכם בתיקים?

"הלוואות, אשראי אלו המקומות שיש בהם יתרון ומקבלים פרמיה על מחיר השוק. שם יש יתרון לגוף מוסדי בעסקה לא סחירה"

לפידות גם הדגיש כלל השקעה נוסף - : להימנע מרדיפה אחר הייפ בשוק. הוא הסביר כי אנשים נוטים להיכנס לפאניקה במצבי ירידה בשווקים, ובכך לעשות טעויות פסיכולוגיות שמובילות להפסדים. "אם כולם רצים למכור, אני אומר – אל תמכור גם אתה", אמר לפידות. "הבעיה הגדולה היא שכשכולם מפחדים ומוכרים בבהלה, רוב האנשים לא מסוגלים להתמודד עם זה, ולכן אני ממליץ לא להחזיק תיקים שמבוססים על 100% מניות".

לפידות גם התייחס להשקעות מחוץ לישראל ואמר כי בשנים האחרונות הוא נוטה להשקיע יותר בחו"ל - במיוחד בשוק האמריקאי. הוא מסביר זאת במגבלות שקיימות בשוק הישראלי, וההעדפה של חברות הייטק להירשם בנאסד"ק ולא בבורסה בתל אביב. הבורסה בתל אביב פשוט קטנה על ההשקעות של המוסדיים הגדולים, היא לא מספקת את המגוון ואת ההיקפים שהמוסדיים צרייכם והכסף זורם לוול סטריט.

הראיון נחתם בשאלה אישית על מידת ההתלהבות של לפידות מבחירת השקעות לתיקים וניתוח חברות, גם לאחר שנים רבות בתחום. לפידות השיב בחיוך: "אני עדיין נהנה מזה. אני אוהב לנתח חברות, ואני תמיד שמח להיות במצגות של חברות שמעניינות אותי. זה הדבר שאני הכי אוהב בעבודה שלי".

"רוב ההשקעות האלטרנטיביות אינן שקופות ואינן מפוקחות כראוי. חלקן קרוב לפליליות". כך אמר מנכ"ל משותף של בית ההשקעות ילין לפידות, יאיר לפידות, במהלך ראיון שנערך בוועידה הכלכלית של ישראל. הוא נשאל, בין השאר, על העקרונות המנחים אותו בהשקעות ועל גישתו בשוק הנדל"ן ושוק ההון.

"אין לנו וורן באפט מקומי, אך רובנו יסכימו שיאיר לפידות הוא מהגדולים והטובים מבין מנהלי ההשקעות המקומיים", אמר אבישי עובדיה, עורך ביזפורטל לקהל והמשיך עם פנייה לליפידות "הביצועים שלך מצדיקים זאת זה".

יאיר לפידות צילום: ליאת מנדל

מהם כללי ההשקעה שלך, מנה אתה יכול להציע לקהל, למשקיעים?

"בגדול, המלצתי לאנשים, וגם אני מקיים זאת לאורך כל השנים, היא לא למנף את עצמם ברמה האישית". לדבריו, ישנם שני סוגים של מינוף, ובעוד שבארה"ב נפוצה נטילת הלוואות בעסקות נדל"ן מסחריות ללא אחריות אישית (Non-Recourse Loans), בישראל לא נהוג להפריד כך בין העסק לבין האחריות האישית של המשקיע. "בישראל, בנקים תמיד דורשים ערבות אישית מבעלי עסקים על חוב העסק", הוא הדגיש, "ולכן כלל ראשון בעיניי הוא: 'אל תתמנף אף פעם באישי'".

"יש מספיק שמות שרצו לקנות נכסים ובסוף פשטו רגל"

הוא גם התייחס לתקופה שבה הריבית היתה נמוכה, והדבר הוביל לתופעה שבה אנשים רבים מיהרו לקחת הלוואות מתוך אמונה שהתשואה תהיה גבוהה יותר מההלווא והשקיעו בנד"ן ונכסים אחרים, לרבות בקרנות השתלמות. "זה מעולם לא היה ארביטראז'", הסביר לפידות. "אני מכיר כל כך הרבה אנשים, כולל טייקונים, שנפלו. יש לנו מספיק שמות בראיה היסטורית של אנשים שרצו יותר, רצו לקנות עוד נכסים, ובסוף פשטו רגל".הבעיה היא כנראה פסיכולוגית. כשאנשים רואים שהשוק עולה, הם נוטים לקחת הלוואות מתוך תקווה שהתשואות יכסו על החובות. "אחד הכללים החשובים ביותר הוא להיזהר מזמנים שבהם יש אופטימיות יתר בשוק", הוסיף לפידות "הזמנים הגרועים ביותר להשקיע הם כשכולם מספרים שהשמיים כחולים ואין ענן באופק. אלה הזמנים שהמחירים בהם משקפים את כל האופטימיות, וזו הזדמנות גרועה להגדיל סיכונים".

"הניהול של השקעות אלטרנטיביות גרוע"

הכלל השני של לפידות, כפי שעלה במהלך הראיון, נוגע להשקעות אלטרנטיביות. לדבריו, המושג "השקעות אלטרנטיביות" זוכה ליחסי ציבור מופרזים, והוא ממליץ לציבור הרחב להימנע מהשקעות אלה. "רוב ההשקעות האלה אינן שקופות ואינן מפוקחות כראוי," הסביר לפידות. "העמלות שלהן גבוהות בצורה קיצונית, והניהול גרוע. עבור רוב האנשים, השקעה בתיק השקעות סחיר לאורך זמן תהיה משתלמת בהרבה".הוא המשיך והתריע מפני השקעות אלטרנטיביות מסוגים שונים, כולל קרנות פרייבט אקוויטי, שבהן, לדבריו, מרבית ההצעות שהציבור הרחב מקבל הן ממנהלים טובים פחות. "חלק מההצעות שמגיעות לציבור הן אפילו קרובות לפליליות", הזהיר לפידות, והוסיף כי המכשירים הפיננסיים האלה מתנהלים בצורה שלא תמיד מיטיבה עם המשקיעים.

ילין לפידות מחזיקה מעט נכסים לא סחירים ביחס לכל הגופים המוסדיים האחרים. אחת הסכנות המרכזיות בנכסים הלא סחירים היא קיבוע שווי הנכסים במצבי ירידה בשוק - מה שעלול לפגוע במשקיעים. כשהשוק יורד, הנכסים הלא סחירים לא נופלים באותו שיעור, והחוסכים שנכנסים לקרנות ולקופות נכסים בעצם במחיר גבוה.

ובכל זאת, איזה נכסים לא סחירים יש לכם בתיקים?

"הלוואות, אשראי אלו המקומות שיש בהם יתרון ומקבלים פרמיה על מחיר השוק. שם יש יתרון לגוף מוסדי בעסקה לא סחירה"

לפידות גם הדגיש כלל השקעה נוסף - : להימנע מרדיפה אחר הייפ בשוק. הוא הסביר כי אנשים נוטים להיכנס לפאניקה במצבי ירידה בשווקים, ובכך לעשות טעויות פסיכולוגיות שמובילות להפסדים. "אם כולם רצים למכור, אני אומר – אל תמכור גם אתה", אמר לפידות. "הבעיה הגדולה היא שכשכולם מפחדים ומוכרים בבהלה, רוב האנשים לא מסוגלים להתמודד עם זה, ולכן אני ממליץ לא להחזיק תיקים שמבוססים על 100% מניות".

חשוב לבנות תיק שמתאים ליכולת המנטלית של המשקיע

לפידות מנגד גם אמר שלא צריך להיות שמרן מדי. אם לאנשים יש טווח השקעה של 3 שנים ומעלה, הם יכולים להחזיק בשיעור מניות של 30% עד 40% כשזה תלוי כבר במאפיינים של המשקיעים.איך משקיע צריך לחלק את תיק ההשקעות שלו בין מניות לאג"ח?

"בעולם המניות, הטווח הארוך הוא זה שקובע", הסביר לפידות. לדבריו, אף ששוק המניות מניב לאורך זמן יותר מאשר ההשקעות הסולידיות, משקיעים לא תמיד יכולים לעמוד בלחצים המנטליים בזמן ירידות חדות, ולכן חשוב לבנות תיק השקעות מאוזן ומתאים ליכולת הנפשית של המשקיע.לפידות גם התייחס להשקעות מחוץ לישראל ואמר כי בשנים האחרונות הוא נוטה להשקיע יותר בחו"ל - במיוחד בשוק האמריקאי. הוא מסביר זאת במגבלות שקיימות בשוק הישראלי, וההעדפה של חברות הייטק להירשם בנאסד"ק ולא בבורסה בתל אביב. הבורסה בתל אביב פשוט קטנה על ההשקעות של המוסדיים הגדולים, היא לא מספקת את המגוון ואת ההיקפים שהמוסדיים צרייכם והכסף זורם לוול סטריט.

הראיון נחתם בשאלה אישית על מידת ההתלהבות של לפידות מבחירת השקעות לתיקים וניתוח חברות, גם לאחר שנים רבות בתחום. לפידות השיב בחיוך: "אני עדיין נהנה מזה. אני אוהב לנתח חברות, ואני תמיד שמח להיות במצגות של חברות שמעניינות אותי. זה הדבר שאני הכי אוהב בעבודה שלי".