הנושאים החמים

הנושאים החמים

- הוסף לסימניות

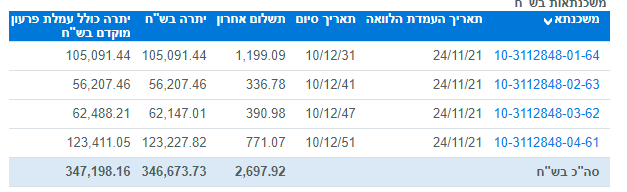

- #6,441

אם ירד ל3.5% - שזה אומר ירידה של 2.5% - אולי לא שווה למחזר..שואל לאור הורדת הריבית (ויש תחזיות שירד ל3.5%)

האם למי שיש פריים גבוה עדיין שווה למחזר?

שלכאו' כבר ספג את כל העליה הקשה

ועכשיו אם ימחזר את הפריים לקל"צ או מל"צ רק יתקע עם העליות ולא יהנה מהירידות החזויות

תודה רבה לכל העונים

אבל מי יודע אם תהיה כזו ירידה, ומתי.

אגב, גם במסלולי מל"צ - יש תחנות שינוי ריבית, ואם הריביות ירדו גם בהם, אזי בתחנות [כל שנה, שנתיים, 3, 5] ירד לו גם אוטומטית, והוא בכל אופן יותר יציב..

בוא נגיד, שניהול סיכונים נכון, לא מהמר על כל הקופה על מסלול אחד, אלא בונה מפה ומשם כדי שאם ירד במסלול אחד ולא בשני, הרוויח - ואם בסוף יעלה באותו מסלול, הוא גם מרוויח.