- הוסף לסימניות

- #2,881

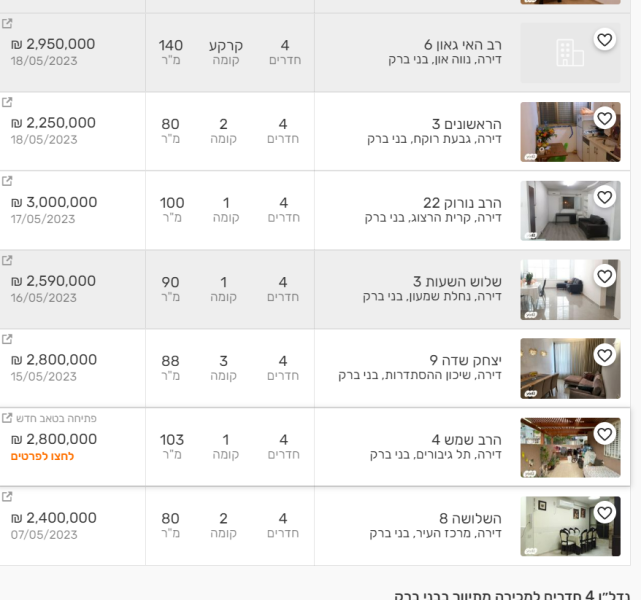

ביד 2 יש דירות 4 חדרים בסביבות 2 מליון.

לא מדברת על פרדס כץ אבל לא מספיק מתמצאת באיזורים מעבר לכך

לא מדברת על פרדס כץ אבל לא מספיק מתמצאת באיזורים מעבר לכך

דיון מחירי הדירות לאן?

דיון מחירי הדירות לאן?אמת.טבעו של עולם, המחירים עולים.

ולכן יעד האינפלציה של בנק ישראל הוא בין 1% ל-3%.

כך גם בנדל"ן.

אך כשיש בועה של 20-30% עליה ושזה מגיע לאחר 15 שנים של עליות, אז ברור שצריך לחכות ולהמתין.

הנה, כבר כעת קיבלת הנחה של 10-15% בדירות. דירה של 3 מיליון שקל זה המון כסף.

משמעותית מאוד(או שלא הבנתי את כוונתך)ולגבי ריבית המשכנתא, היא לא משמעותית לעומת העליה החודשית (בהנחה סבירה שהריבית תרד בעוד מספר שנים לרמה של 3%).

מבלי לסנן אלו התוצאותביד 2 יש דירות 4 חדרים בסביבות 2 מליון.

לא מדברת על פרדס כץ אבל לא מספיק מתמצאת באיזורים מעבר לכך

ביד 2 תמיד מגזימים מעט

הורדת הריבית לאפסית היתה אחד הצעדים לטיפול במשבר הכלכלי שאיים על ישראל ב-2008.הריבית הנמוכה זה המצב הלא טבעי

הוא ענה על זהביד 2 תמיד מגזימים מעט

ביד 2 יש דירות 4 חדרים בסביבות 2 מליון.

לא מדברת על פרדס כץ אבל לא מספיק מתמצאת באיזורים מעבר לכך

נכון,ולכן מה שאומר פה גולש בנטהורדת הריבית לאפסית היתה אחד הצעדים לטיפול במשבר הכלכלי שאיים על ישראל ב-2008.

בזמנו זה היה נחשב לצעד מבריק.

עליית מחירי הדירות היא תוצאת לוואי של הצעד הזה.

למעשה מה שקרה הוא, שמחירי הדירות יצאו מפרופורציה ביחס למצב הכלכלי האמיתי.

והבעיה היא, שלחזור לפרופורציה הרבה יותר קשה מלצאת ממנה, ואולי גם לא אפשרי.

(כמו שהמחירים שעלו בגלל עליית מחירי ההובלה בעקבות הפקק הימי, לא ירדו מעולם, גם כשמחיר ההובלה ירד חזרה).

וזה עם סינון

אין כאן ירידת מחירים עדיין.

נכון, אבל תמיד אפשר למחזר משכנתא (האמת שאני פחות מבין בזה).אמת.

משמעותית מאוד(או שלא הבנתי את כוונתך)

הריבית לנוטלי משכנתאות חדשות -זה בדיוק הסיפור

מה נוטל משכנתא יעדיף

דירה שתעלה 2.5 מיליון בריבית של פעם

או דירה שתעלה 2.3 בריבית של היום

או דירה שתעלה 2.1 בריבית עוד יותר גבוהה

וההנחה הסבירה שהריבית תרד היא באמת הנחה שאסור להניח במצב הזה.

זה הימור לכל דבר ועניין

לא הבנתיך.נכון,ולכן מה שאומר פה גולש בנט

שההנחה הסבירה שהריבית תרד ל3 אחוז וכו

בעייני אלו השערות בלבד.

כל עוד הבנק לא יזהה סיכון

אין לו שום סיבה להוריד את הריביות

מה גם שבמצב הנתון הבנקים ממש חוגגים ועושים קופה וים של כסף

הקטסטרופה בשוק הדיור התחילה מזמן!אם הריבית לא תרד תהיה כאן קטסטרופה בשוק הדיור

אין מה להבין יותר מדאי.נכון, אבל תמיד אפשר למחזר משכנתא (האמת שאני פחות מבין בזה).

כנראה שאם האינפלצינ תיהיה על אחוז אחד יהיה חשש ממיתון והריבית כן תרד קצתאין מה להבין יותר מדאי.

אפשר למחזר משכנתא אם בונים את זה נכון באופן שאין קנסות וכדומה

אבל ההנחה שלך שהריבית תרד היא ההנחה שלא ניתן לבנות עליה בשלב הזה.

שתבין אין סיבה לבנק ישראל להוריד ריבית כל עוד הוא לא יזהה משבר כלשהו וכו

וגם אם האינפלצייה תגיע ליעד של 1-3 אחוז

הוא עדיין לא יוריד את הריבית

אלא אם כן תהיה האטה כלכלית גבוהה

וזה גם תלוי כמובן בארצות הברית ועוד הרבה דברים.

כמו שריבית נמוכה מידי גרועה למשק, גם ריבית גבוהה מידי לא טובה.כל עוד הבנק לא יזהה סיכון

אין לו שום סיבה להוריד את הריביות

כל עוד יש אינפלצייה זה מצב טובכנראה שאם האינפלצינ תיהיה על אחוז אחד יהיה חשש ממיתון והריבית כן תרד קצת

הריבית הנוכחית היא לא נקראת גבוההכמו שריבית נמוכה מידי גרועה למשק, גם ריבית גבוהה מידי לא טובה.

השאיפה היא להגיע למצב שבו הריבית מאוזנת ולא צריך להעלות ולהוריד כי יש סיכון למיתון/אינפלציה.

המצב שבו הריבית לא יציבה, הוא בעצמו סיכון.