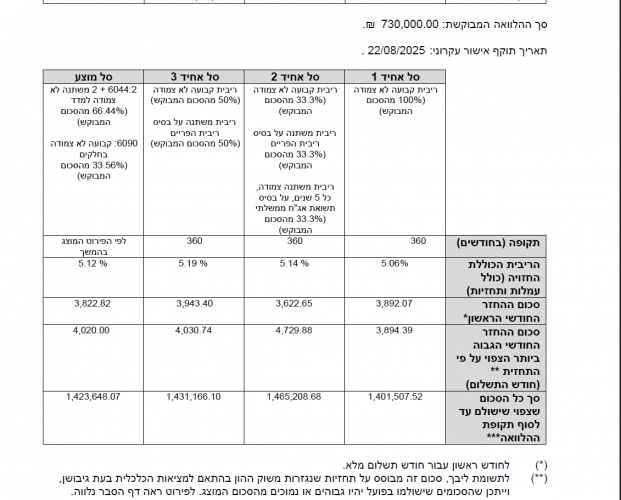

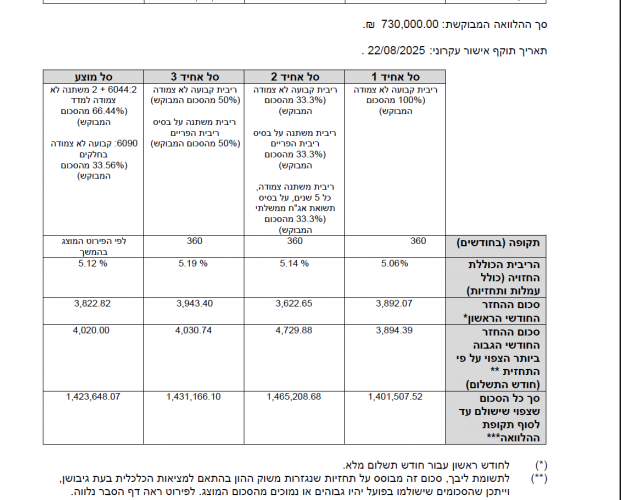

למי שיש כח לקרוא קצת על חישובים במשכנתא

יתרת המשכנתא שלי היא 1,100,000

יש לי 150 אלף לפרוע.

אופציה א' - לפרוע לפני המיחזור.

ואז לקחת שני שליש מל"צ ל30 שנה, ושליש מל"צ למינימום זמן לפי גובה ההחזר הרצוי.

הסבר:

אני שם דגש על גובה הקרן אחרי 5-10 שנים, ולא על כל המשכנתא.

מתוך מחשבה שאני בכל אופן לא אשאר עם המשכנתא הזו לעולם.

ולכן - מבחינת הבנק אם לוקחים מל"צ ל30 שנה וקל"צ קצר (נניח 15 שנה), זה יותר רווחי מאשר אם לוקחים את שניהם לאותם מספר שנים (נניח 20 שנה), מבחינת סכום ההחזר הסופי והיחס לשקל, אבל מבחנת יתרת הקרן אחרי 5-10 שנים אין הבדל ביניהם.

ופה אני חושב שאפשר להטעות את הבנק שחושב שהוא מרויח יותר ויהיה מוכן יותר להוריד ריביות, ולכן אמרתי לעשות מל"צ ל30 שנה וקל"צ למינימום שנכנס בהחזר הרצוי, ולא לעשות את שניהם לאותם שנים.

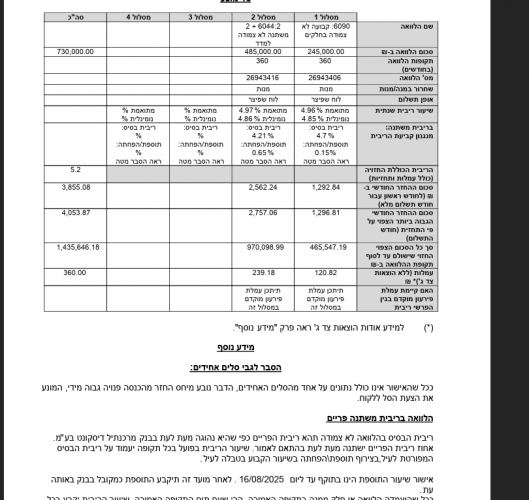

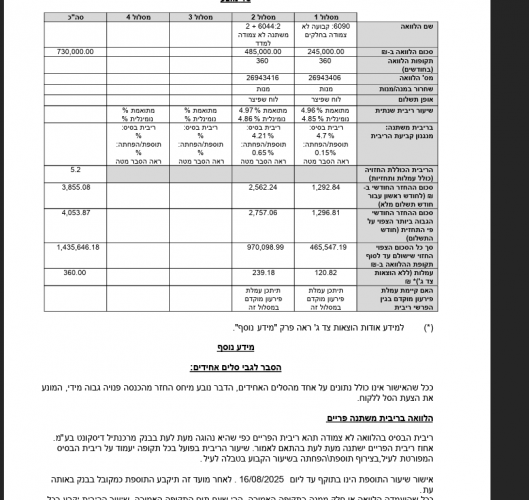

אופציה ב' - לפרוע לאחר המיחזור.

"ואני מדגיש שאני מדבר בלי להוסיף מסלול פיתוי של ק"צ וכדומה"

ואז לקחת שני שליש מל"צ ל30 שנה.

ואת השליש קל"צ לחלק ל2, חצי ל30 שנה וחצי למינימום שנכנס בהחזר הרצוי.

כמובן לפרוע מיד את ה150 אלף מהקל"צ הארוך.

הסבר:

זה בנוי על אותו עיקרון לעיל - רק הרעיון פה הוא שמבחינת הבנק הרווח שלהם הוא אפילו יותר גבוה, כי יש חצי קל"צ ל30 שנה.

אבל אם פורעים את ה150 אלף לפני המיחזור, אי אפשר לעשות את זה (לחלק את הקל"צ ל2) כי אז יהיה לי מסלול קל"צ ל30 שנה עם עמלות היוון.

הבעיה היחידה שלי באופציה ב' היא -

שההחזר החודשי שי יורד ב1000 שקל אחרי 3 שנים, משהו שאני לא מעונין.

(אני יכול לקחת החזר חודשי גבוה יותר ב1000 שקל בשנים הראשונות כדי שאחרי 3 שנים הוא יגיע לגובה הרצוי.)

מי שקרא עד לפה....

מאוד מאוד אשמח לתגובות

הנושאים החמים

הנושאים החמים