הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

מטרת האשכול - הבאת דיונים ופרשנויות על הנעשה במצב הנתון בחברת בסדנו.

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

34 תגובות

5 תגובות

31 תגובות

יש יועץ נדלן במודיעין עילית,

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

אשמח מאוד מאוד לשמוע מאנשים שהתעסקו איתו.

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

הבית - אורי צדוק - יועץ השקעות נדל"ן

אורי צדוק מומחה להשקעות נדל"ן, עוסק בליווי לקוחות להשקעה ריווחית ובטוחה משנת 2010. הוא מתמחה באיתור השקעות של דירות, משרדים וקרקעות בארץ ובחו"ל עם ליווי צמוד ואישי לכל אורך הדרך.

orizadok.co.il

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

53 תגובות

51 תגובות

202 תגובות

46 תגובות

144 תגובות

4 תגובות

4 תגובות

בשישי האחרון (6.2.26) הבורסה לניירות ערך בתל אביב השיקה 2 מדדי מניות חדשים. המדדים החדשים הם: מדד ת"א טכנולוגיה 35 ומדד ת"א אנרגיה ישראל. מדד ת"א טכנולוגיה 35 (https://market.tase.co.il/he/market_data/index/209/major_data) כולל את 35 מניות הטכנולוגיה הגדולות ביותר מבחינת שווי שוק שעומדות בתנאי סף מסוימים.

בשישי האחרון (6.2.26) הבורסה לניירות ערך בתל אביב השיקה 2 מדדי מניות חדשים. המדדים החדשים הם: מדד ת"א טכנולוגיה 35 ומדד ת"א אנרגיה ישראל. מדד ת"א טכנולוגיה 35 (https://market.tase.co.il/he/market_data/index/209/major_data) כולל את 35 מניות הטכנולוגיה הגדולות ביותר מבחינת שווי שוק שעומדות בתנאי סף מסוימים.מטרתו של המדד החדש היא לשקף את ביצועי החברות הגדולות בענף הטכנולוגיה שנסחרות בבורסת תל אביב ולהיות "מדד נאסדק 100 הישראלי".

מדד ת"א אנרגיה ישראל (https://market.tase.co.il/he/market_data/index/210/major_data) כולל מניות של חברות ישראליות שפועלות במגוון תחומי האנרגיה - אנרגיה פוסילית, חיפושי נפט וגז, אנרגיה מתחדשת (קלינטק), מפיקי גז, יצרני חשמל ומזקקים.המדד כולל כיום 27 חברות עם תקרת משקל של עד 7% למניה בודדת.

איך משקיעים במדדי המניות החדשים?

המדדים הושקו בשישי האחרון וניתן כבר לעקוב באתר הבורסה אחר השינוי במחירם,אך יחד עם זאת טרם הושקו קרנות שמחקות את המדדים הללו.

סביר להניח שבקרוב יושקו קרנות שבאמצעותן יהיה ניתן לקבל חשיפה למדדים הללו בקלות.מי שירצה לקבל עדכון לגבי הקרנות שיושקו מוזמן לעקוב אחר האשכול ואעדכן כשזה יקרה.

שתפו בתגובות:

מה דעתכם לגבי מדדי המניות החדשים? האם תשקלו לשלב אותם בתיק ההשקעות שלכם או שמדובר בתחומים נישתיים מדי עבורכם?

4 תגובות

24 תגובות

17 תגובות

79 תגובות

62 תגובות

65 תגובות

26 תגובות

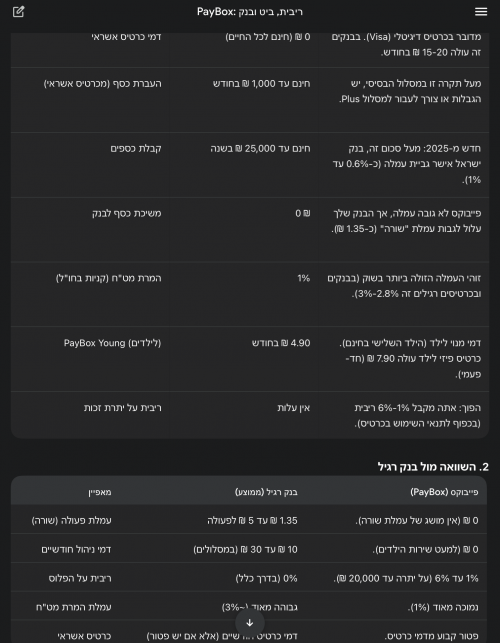

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

14 תגובות

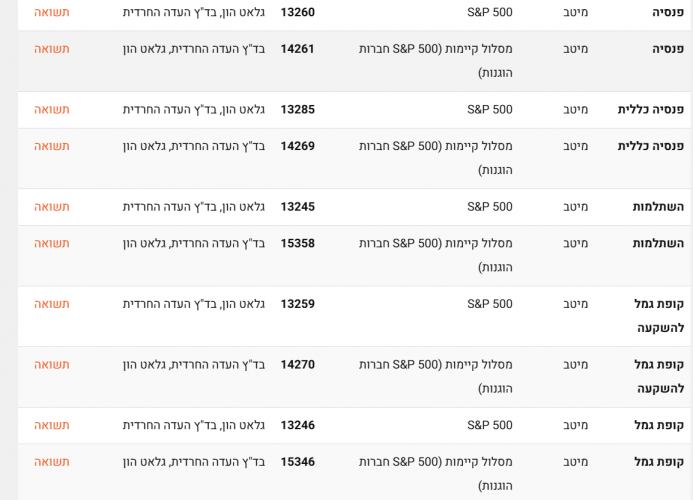

סיכום שנה קלנדרית בשוק ההון (2025)

מדד עולמי

קרן של בלאקרוק: 7.23% תשואה

קרנות של אינווסקו: 5.66% / 7.1% תשואה

מדד S&P 500

בעקבות ירידת הדולר והתחזקות השקל

נוצר מצב שהשנה מדד S&P 500 NTR עלה ב 17.43%!

אך הדולר שירד בכ 12.41%

הותיר בידי המשקיע הישראלי תשואה נטו של כ 5%

במציאות תשואת קרנות הסל היא אף פחות מכך

עקב הבדלים בימי ושעות המסחר בין הבורסות.

קרן של בלאקרוק: 2.41% תשואה

קרן של אינווסקו: 2.48% תשואה

מדד נאסד"ק 100

קרן של בלאקרוק: 5.15% תשואה!

קרן של אינווסקו: 5.55% תשואה!

מדד ת"א 125

קרן של קסם כשרה: 50.04%

קרן של תכלית כשרה: 50%

ביטקוין

קרן של בלאקרוק : 6.41%-

כספית

מיטב כשרה 4.54%

מגדל כשרה 4.44%

אם עדיין לא הצטרפתם למעגל המשקיעים

כנסו כאן

www.prog.co.il

www.prog.co.il

מדד עולמי

קרן של בלאקרוק: 7.23% תשואה

קרנות של אינווסקו: 5.66% / 7.1% תשואה

מדד S&P 500

בעקבות ירידת הדולר והתחזקות השקל

נוצר מצב שהשנה מדד S&P 500 NTR עלה ב 17.43%!

אך הדולר שירד בכ 12.41%

הותיר בידי המשקיע הישראלי תשואה נטו של כ 5%

במציאות תשואת קרנות הסל היא אף פחות מכך

עקב הבדלים בימי ושעות המסחר בין הבורסות.

קרן של בלאקרוק: 2.41% תשואה

קרן של אינווסקו: 2.48% תשואה

מדד נאסד"ק 100

קרן של בלאקרוק: 5.15% תשואה!

קרן של אינווסקו: 5.55% תשואה!

מדד ת"א 125

קרן של קסם כשרה: 50.04%

קרן של תכלית כשרה: 50%

ביטקוין

קרן של בלאקרוק : 6.41%-

כספית

מיטב כשרה 4.54%

מגדל כשרה 4.44%

אם עדיין לא הצטרפתם למעגל המשקיעים

כנסו כאן

מדריך - אשכול עזרה למשקיע החדש בבורסה לניירות ערך

עודכן בכסליו תשפ"ג שלום לכל הותיקים פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם. בואו ננסה יחד לעזור להם. אני מתחיל ראשון בכמה הודעות. תחילה, למידע שקיים בפרוג. יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד שמאד יעזרו לכם אם אתם...

www.prog.co.il

61 תגובות

17 תגובות

קיבלתי במייל מאקסלנס:

|

|

|

|

החלטות מבוססות נתונים

החלטות מבוססות נתונים יום חמישי, 11.12, בשעה 17:30

יום חמישי, 11.12, בשעה 17:30

|

|

|

7 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>