הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

6 תגובות

כללים וחוקים

- חל חובת דיווח שנתית על כל הכנסה מעל 15,750 דולר שנתי. [אפשר להגיש לבד וישנם כאלו שעושים זאת בכמה מאות שקלים]

- באם היה לך במהלך השנה בסך כל החשבונות שלך יחד [אפי' ליום אחד] סכום של 10000 דולר חל עליך חובה בנוסף לדיווח השנתי לדווח FBAR משהו כעין הצהרת הון.

- לארה"ב יש הסכם פטור ממס כפול עם ישראל - כלומר על מה ששילמת מס בישראל לא תשלם מס בארה"ב [וכן להיפך]. (יותר מדויק שיתנן בארה"ב נקודות זיכוי על המס ששלמת בישראל).

- מוצרים שפטורים ממס בישראל [לדוג' קרן השתלמות או גמל להשקעה בגיל 60] לא תמיד פטורים ממס בארה"ב ויש עליהם מס. [וכן קופות גמל להשקעה המס מחושב בצורה שונה וכדלהלן]

- לארה"ב יש חוק שמחייב מס עצום על רווחי שוק ההון שאינם קרנות אמריקאיות [זה יוצא 37 אחוז + ריבית על הסכום מעת חובת התשלום לפי כללי המס בארה"ב].

- אחוז המס על השקעות שוק ההון ברשות המיסים ישראל הוא 25% [ויש ניכוי מס במקור, וישנם מקרי פטור], ואילו בארה"ב הוא לפי מדרגת המס בה אתה חייב, שהרבה פעמים זה יוצא פחות, כמו"כ ישנם הבדלים בצורת ובזמן החישוב [וכן בארה"ב חובה לדווח על הרווח בכל שנה והוא נחשב להכנסה בדוח השנתי].

- יש הסכם שיתוף מידע בין ארה"ב לישראל. -וכל בעל רישיון פיננסי בישראל חייב לדווח על דברים מסוימים לארה"ב. [כלומר מוסד אמריקאי [לדוג' בית השקעות אמריקאי] מדווח מעצמו לרשויות, ומוסד ישראלי צריך להביא לך את הטופס הרלוונטי, וכן אם מקבל בקשה מהרשויות בארה"ב הוא חייב להעביר להם את המידע המבוקש].

- ניתן לפתוח תיק השקעות לאזרח אמריקאי - באיטרקטיב, מיטב איביאי

- יש כאן קישור לרשימת הקרנות וההשקעות פולריות שאזרח אמריקאי יכול לרכוש דרך בתי ההשקעות הנ"ל. קרדיט @השקעות R הון

- אף שיש הסכם פטור ממס כפול, אין הסכם בין הביטוח לאומי של שתי המדינות, כך שזכויות וחובות של הביטוח לאומי הינם כפולים, ולכן אזרח ארה"ב שעובד בישראל כעצמאי חייב לשלם לארה"ב דמי ביטוח לאומי [15.3%, 2.9% מס בריאות, ודמי ביטוח לאומי של 12.4%] מלבד מה שמשלם לביטוח לאומי בישראל.

- מה שחייב בדמי ביטוח לאומי בארה"ב - נחשב כצבירה לקבלת קצבת זקנה בבא העת בס"ד - כמובן בכפוף לתנאים שבהודעה הקודמת.

- מיסוי נדל"ן - בעת מכירת דירה יש פטור ממס על נכס שהוא היה המגורים הראשיים של המתגורר בשנתיים מתוך ה5 האחרונים - ויש להוכיח זאת [יש לזה כל מיני פתרונות ויש להיוועץ]

- אזרח אמריקאי שמגיש דוחות שנתיים זכאי לקבל עד כ1800 דולר לילד לשנה בהתאם לדוח השנתי - יש בזה הרבה פרטים. [אפשר לקבל בשיק ואפשר ישר לחשבון בנק אמריקאי, ואז להשקיע ישר בשוק ההון האמריקאי... וכל ילד יקבל לחתונתו סכום נחמד.. (אולי סכום ראשוני להשקעה עבור חתונות ילדיו...)]

- אזרח אמריקאי ונשוי לאזרח ישראלי - עדיף שקרן השתלמות וכן תיקי השקעות יפתח ע"ש הבן זוג שאינו אמריקאי [אם הרעיון הזה מתאים להם..] - וכן החשבון בנק שממנו מגיעים ההפקדות צריך להיות ע"ש הבן זוג שאינו אמריקאי בלבד.

- מי שהוא אזרח אמריקאי ועשה לבן זוג שאינו אמריקאי מספר ITIN - בכדי שהכנסות הבן זוג ישראלי יחושבו בדוח השנתי [לדוג' בכדי לקבל יותר דולרים על הילדים], אז הבן זוג הישראלי נחשב במקצת כאזרח אמריקאי ובמקצת לא, לגבי תשלום לארה"ב כעצמאי אינו נחשב כאמריקאי (רק כשכיר במדינה זרה שלא משלם ביטו"ל), אך לגבי הלכות מיסוי שוק ההון שאינם ניירות ערך אמריקאיות (י"א) שנחשב כאזרח ארה"ב.

- אזרח שאינו אמריקאי ויש לו ITIN - ישנם מצבים שהוא יהיה זכאי לקצבת זקנה אמריקאית - עד ל50% מהקצבה של הבן זוג האמריקאי.

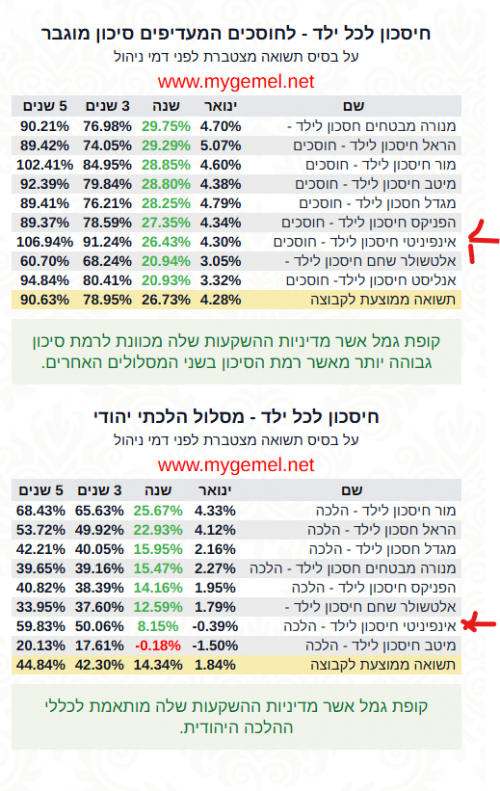

- י"א שחסכון לכל ילד כשמוציאים בגיל 21 אם מדווחים מיד לארה"ב [כיון שבד"כ אין בגי זה הכנסות וזה דיווח ראשון, זה עובר בשתיקה] כמובן שבתשלום מס קטן מאוד בד"כ, תלוי כמה הרווח, וי"א שלכן לא רצוי להוסיף מעבר למה שהמדינה נותנת, וכן להניח במסלול שאינו מנייתי, וי"א שהאירוע של חיסכון לכל ילד הוא לרוב כלל לא חייב בדיווח . עיי' בפורום זה.

- י"א שקרן כספית ניתן למשוך אותה ב31/12, ולהפקיד ב1/1 - ואז זה לא בעיה - יש בזה כמה פרטים [בשם רוטמן מהמתורגמן הפיננסי]. עיי' בפורום זה.

- יש ממליצים להשתמש באתרים אמריקאים לתיק השקעות בגלל עלויות נמוכות, ולמי שאינו מבין אנגלית י"א שעדיף בחברה ישראלית שהממשק בעברית... עיי' בפורום זה.

- י"א שאם לא תגלה לבנק ולבית ההשקעות שאתה אמריקאי - זה עצה שאינה הוגנת וי"ח.

- יש נידון לגבי הכשרות של מניות אמריקאיות - עיי' בפורום זה.

- באינטרקטיב צריך SMS בפתיחת החשבון או תוכנת אימות אופליין על המחשב עיי' בפורום זה.

- יש שמועות שבארה"ב בודקים כ1% מהדוחות ואולי ניתן לקחת את זה בחשבון בפרט למי שאינו חושב לבקר שם... - אך יש להיוועץ.

14 תגובות

שלום לכולם אשמח שתתרמו מהידע שלכם לטובת כולם

מציעים לי לקנות דירה להשקעה [דירה שניה] שהיא בעצם מיועדת לפינוי בינוי לטענת המציעה מאוד מתקדם !!

מצורף קישור של הדירה

כמו גם כתבה שבאמת זה עבר אישור ותמל ויש כבר בחירת יזם

כאן כתוב שזה אושר להפקדה

www.nadlancenter.co.il

www.nadlancenter.co.il

זה נקרא שלב מתקדם ?אשמח למידע

כמו כן למי שיש מידע על העיר לוד גם אשמח ואסביר למה

כי את אותם מחירים שיש באשקלון בפרוייקט שמיועד לפינוי בינוי זה אותם מחירים כמעט בלוד רק ששם יש סוכרייה בצד

"10 דקות מתל אביב" ותכלס זה "המרכז"

וגם שם יש דברים מענינים למי שרוצה אצרף קישורים

תודה

מציעים לי לקנות דירה להשקעה [דירה שניה] שהיא בעצם מיועדת לפינוי בינוי לטענת המציעה מאוד מתקדם !!

מצורף קישור של הדירה

דירת גן, התחייה 26, גבעת ציון, אשקלון | אלפי מודעות חדשות בכל יום!

קודם כל, לא להתקשר בשבת קודש!!! דירת גן באשקלון 4 חדרים גינה 55 מטר מתוחמת הדירה לאחר שיפוץ והתקנה של מזגנים חדשים. מיועדת לפינוי בינוי בשלב סופי לאחר חתימות

www.yad2.co.il

אשקלון: קבוצת גבאי תבצע את מתחם אהוד התחייה הכולל 1,050 דירות

התוכנית למתחם פינוי בינוי בשכונת גבעת ציון קודמה במסלול רשויות ואושרה לפני כשנה. היקף ההכנסות ממכירת הדירות מוערך ב-1.5 מיליארד שקל

magdilim.co.il

כאן כתוב שזה אושר להפקדה

"תוכנית הפינוי-בינוי הראשונה שאושרה להפקדה באשקלון" – הופקדה רשמית בוותמ"ל: מתחם אהוד-התחייה יציע 1,035 יח"ד

המתחם יחולק לשלושה, ויכלול מגורים, מרכז מסחרי ושטחי מסחר, מבני ציבור, כיכר עירונית ושצ"פים • כיום נמצאים במקום בנייני שיכון בני 4-2 קומות...

www.nadlancenter.co.il

זה נקרא שלב מתקדם ?אשמח למידע

כמו כן למי שיש מידע על העיר לוד גם אשמח ואסביר למה

כי את אותם מחירים שיש באשקלון בפרוייקט שמיועד לפינוי בינוי זה אותם מחירים כמעט בלוד רק ששם יש סוכרייה בצד

"10 דקות מתל אביב" ותכלס זה "המרכז"

וגם שם יש דברים מענינים למי שרוצה אצרף קישורים

תודה

20 תגובות

41 תגובות

2 תגובות

היו לי מניות באורביט שהניבו תשואה פנטסטית בשנים האחרונות

עכשיו אני מגלה שהמניות פשוט נמכרו ללא ידיעתי.

האם זה קשור לזה?

www.bizportal.co.il

והאם זה אומר שאין לי עוד אפשרות להשקיע בחברה הזו?

www.bizportal.co.il

והאם זה אומר שאין לי עוד אפשרות להשקיע בחברה הזו?

עכשיו אני מגלה שהמניות פשוט נמכרו ללא ידיעתי.

האם זה קשור לזה?

אקזיט: אורביט נמכרת לקראטוס תמורת 356 מיליון דולר

אורביט נמכרת לתאגיד האמריקאי קראטוס תמורת 356 מיליון דולר, בפרמיה של 21% על מחיר השוק; העסקה, שתהפוך את אורביט לחברה פרטית בבעלות מלאה של קראטוס, צפויה להניב לפימי תשואה של כמעט פי עשר על ההשקעה שביצעה לפני שמונה שנים

2 תגובות

2K תגובות

50 תגובות

עד היום ידענו, שבשביל אינטראקטיב, צריך אנדרואיד.

אנדרואיד, זה מכשיר בעייתי.

ולכן ניסינו להסתדר עם אימולטור.

אימולטור זה גם לא נוח.

אז בקצור, הבשורה היא, שאפשר לשכוח מהאמולטור.

ותודות מעומק הלב להרב @אינטראקציה על זיכוי הרבים.

מה שנדרש הוא -

1. להתקין מנהל סיסמאות.

2. לייצר שם רשומה מתאימה

3. להגדיר אימות של Mobile Authenticator App במקום אימות של ib key

אז קדימה -

1. מורידים ומתקינים את התוכנה KeePassXC (הקישור הוא לאתר הרישמי)

2. נכנסים לתוכנה ולוחצים על יצירת מסד נתונים חדש.

3. נותנים לו שם ומאשרים.

4. לוחצים המשך.

5. בוחרים ומאשרים סיסמא.

שימו לב! אתם מגדירים פה מסד נתונים, עם פרטי כל סיסמא שתרצו לשמור, זכרו את הקוד, ותדאגו שלא תהיה גישה לאנשים אחרים.

6. לוחצים על סיום, ושומרים בתיקייה במחשב.

7. בכרטיסייה רשומה של מסד הנתונים לוחצים על 'רשומה חדשה'

8. מזינים את התיאור (כגון - אינטראקטיב) את שם המשתמש והסיסמה וכתובת האינטרנט של קליינט פורטל IB ולוחצים על אישור.

9. לאחר שזה יוצא מעריכת הרשימה, לחיצה ימנית על תצוגת הרשימה במסד הנתונים ובוחרים 'עריכת TOTP'

10. נכנסים לאינטראקטיב להגדרות החשבון

11. באיזור Security או אבטחה, בוחרים Secure Login System או מערכת כניסה בטוחה.

12. אמור להופיע שם קוד QR ומעליו רצף ארוךךךךךךךךךךך של מספרים ואותיות, מעתיקים אותם.

13. מדביקים לתוך התוכנה, בחלון שנפתח בסעיף 9 ומאשרים.

14. לוחצים לחיצה ימנית על הרשומה, לוחצים TOTP ואח"כ העתק TOTP.

15. מדביקים במהירות לתוך התיבה שמופיעה מתחת לקוד הQR ומאשרים.

16 מכאן ואילך, בכל כניסה לאינטראקטיב, צריך להיכנס למסד הנתונים ששמרת, ולהעתיק את הTOTP ולהדביק לאינטראקטיב.

17. זהו.

את מסד הנתונים מומלץ לגבות במייל\אונקי\דרייב\וואנדרייב (קרדיט: @אמת מארץ תצמח)

ניסית והצלחת? השאר תגובה.. אל תסתפק בלייק.

אנדרואיד, זה מכשיר בעייתי.

ולכן ניסינו להסתדר עם אימולטור.

אימולטור זה גם לא נוח.

אז בקצור, הבשורה היא, שאפשר לשכוח מהאמולטור.

ותודות מעומק הלב להרב @אינטראקציה על זיכוי הרבים.

מה שנדרש הוא -

1. להתקין מנהל סיסמאות.

2. לייצר שם רשומה מתאימה

3. להגדיר אימות של Mobile Authenticator App במקום אימות של ib key

אז קדימה -

1. מורידים ומתקינים את התוכנה KeePassXC (הקישור הוא לאתר הרישמי)

2. נכנסים לתוכנה ולוחצים על יצירת מסד נתונים חדש.

3. נותנים לו שם ומאשרים.

4. לוחצים המשך.

5. בוחרים ומאשרים סיסמא.

שימו לב! אתם מגדירים פה מסד נתונים, עם פרטי כל סיסמא שתרצו לשמור, זכרו את הקוד, ותדאגו שלא תהיה גישה לאנשים אחרים.

6. לוחצים על סיום, ושומרים בתיקייה במחשב.

7. בכרטיסייה רשומה של מסד הנתונים לוחצים על 'רשומה חדשה'

8. מזינים את התיאור (כגון - אינטראקטיב) את שם המשתמש והסיסמה וכתובת האינטרנט של קליינט פורטל IB ולוחצים על אישור.

9. לאחר שזה יוצא מעריכת הרשימה, לחיצה ימנית על תצוגת הרשימה במסד הנתונים ובוחרים 'עריכת TOTP'

10. נכנסים לאינטראקטיב להגדרות החשבון

11. באיזור Security או אבטחה, בוחרים Secure Login System או מערכת כניסה בטוחה.

12. אמור להופיע שם קוד QR ומעליו רצף ארוךךךךךךךךךךך של מספרים ואותיות, מעתיקים אותם.

13. מדביקים לתוך התוכנה, בחלון שנפתח בסעיף 9 ומאשרים.

14. לוחצים לחיצה ימנית על הרשומה, לוחצים TOTP ואח"כ העתק TOTP.

15. מדביקים במהירות לתוך התיבה שמופיעה מתחת לקוד הQR ומאשרים.

16 מכאן ואילך, בכל כניסה לאינטראקטיב, צריך להיכנס למסד הנתונים ששמרת, ולהעתיק את הTOTP ולהדביק לאינטראקטיב.

17. זהו.

את מסד הנתונים מומלץ לגבות במייל\אונקי\דרייב\וואנדרייב (קרדיט: @אמת מארץ תצמח)

ניסית והצלחת? השאר תגובה.. אל תסתפק בלייק.

98 תגובות

40 תגובות

394 תגובות

שלום לכל חכמי פורום השקעות ובראשם @השקעות R הון @מקצועי בלבד

אני אברך צעיר, וממש עכשיו נולדה לי בתי הראשונה למז"ט.

אני רוצה להתחיל להשקיע בשוק ההון כדי שיהיה לי איך לחתן אותה.

אבל אין לי שום מושג איך משקיעים ובמה להשקיע.

אמרו לי שכדאי להשקיע ב S&P 500.

אז פתחתי אתר אקראי של בית השקעות וחטפתי מבול של סוגי קרנות - מחקה, מנייתית ועוד כל מיני שמות.

אשמח לקבל ייעוץ איפה כדאי להשקיע.

ועוד משהו, אין לי כרגע סכום גדול כי ממש עכשיו קנינו דירה.

מה שאני רוצה זה להפקיד כל חודש סכום של 100-200 ש"ח.

יש אפשרות לעשות את זה בהוראת קבע.

תודה מראש לכל מי שיעזור לי

אני אברך צעיר, וממש עכשיו נולדה לי בתי הראשונה למז"ט.

אני רוצה להתחיל להשקיע בשוק ההון כדי שיהיה לי איך לחתן אותה.

אבל אין לי שום מושג איך משקיעים ובמה להשקיע.

אמרו לי שכדאי להשקיע ב S&P 500.

אז פתחתי אתר אקראי של בית השקעות וחטפתי מבול של סוגי קרנות - מחקה, מנייתית ועוד כל מיני שמות.

אשמח לקבל ייעוץ איפה כדאי להשקיע.

ועוד משהו, אין לי כרגע סכום גדול כי ממש עכשיו קנינו דירה.

מה שאני רוצה זה להפקיד כל חודש סכום של 100-200 ש"ח.

יש אפשרות לעשות את זה בהוראת קבע.

תודה מראש לכל מי שיעזור לי

201 תגובות

עוזיהו המשקיע המתחיל יש לו כ1,000,000 ש"ח בעו"ש,

והוא מעוניין להתחיל להשקיע לטווח ארוך (30 שנה) בשוק ההון S&P500.

הוא ראה בפורום את דברי @מקצועי בלבד שכתבה כמה פעמים שניתן למנף בשוק ההון יותר מנדל"ן,

(נראה לו שכך כתבה).

ואחרי שהוגיע את מוחו עלה לו הרעיון הבא, וישמח לשמוע את דעת המומחים על כך:

הרעיון להפקיד את כל ה1,000,000 בפוליסת חסכון (כמובן מה שאפשר בקופת גמל),

ולקחת על זה הלוואה של 80% שזה 800,000 ש"ח

ולהפקיד את כל ה 800,000,

ולקחת שוב הלוואה של 80% שזה 640,000,

ולהפקיד את כל ה 640,000,

ולקחת שוב הלוואה של 80% שזה 512,000,

ולהפקיד את כל ה 512,000,

ולקחת שוב הלוואה של 80% שזה 409,600,

ולהפקיד את כל ה 409,600,

וכן הלאה לעשות 16 פעמים כנ"ל,

ויצא סה"כ בערך כ 5,000,000 ש"ח להשקעה שזה מינוף של פי 4,

(ולבעלי דמיון מפותח אפשר להוסיף שאם אחרי 7 שנים הכסף הוכפל ל10,000,000 ש"ח,

יכפיל שוב פי 4 ויפקיד 50 מיליון,

ואחרי עוד 7 שנים אם יכפיל שוב,

יקח את ה 100 מליון ויעשה שוב כך וכו' וכו' ),

אבל אליה וקוץ בה,

נשאר חשש אחד לעוזיהו:

והוא ממצב שמחירי המניות ירדו מאד כגון אם ירדו 50%, ואפילו שעוזיהו משקיע לטווח ארוך-

הוא מפחד ממכירה כפויה שחברת הביטוח תעשה,

ועוזיהו שאל לסוכן ביטוח ידוע שטען שאין זכות לחברת הביטוח לעשות מכירה כפויה גם בירידת מחיר המניות,

אמנם סוכן ביטוח אחר טוען שיכולים למכור מכירה כפויה,

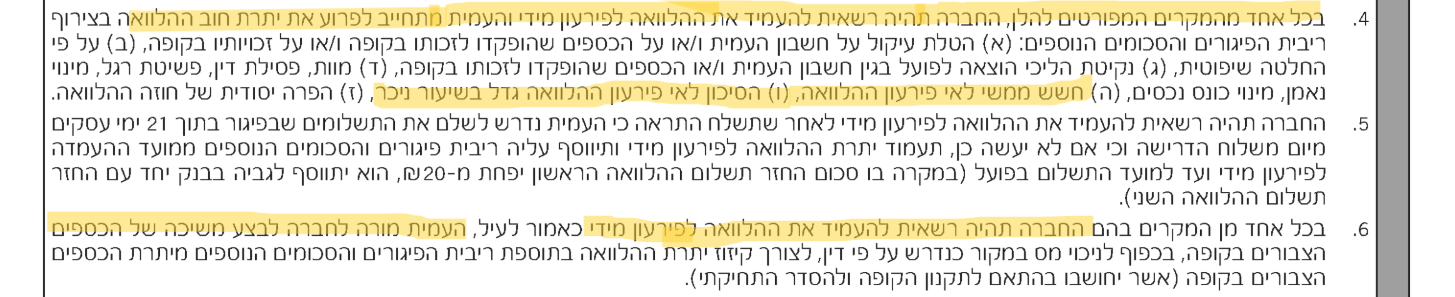

ומביא מלשון החוזה של חברת הראל (מצורף)כתוב בערך כך:

"החברה רשאית לעשות מכירה כפויה של המניות במקרים דלהלן: ...

ה: חשש ממשי לאי פרעון ההלוואה.

ו: הסיכון לאי פרעון ההלוואה גדל"

ונשמח למי שיש בידו מידע מוסמך האם לשון זה נותן להם זכות למכירה כפויה במקרה של ירידת ערך המניות,

וכן מהפרקטיקה, האם בירידת הגדולות בשנת 2000 ו2008 הם עשו מכירה כפויה,

נשמח לדעת המומחים כאן @מקצועי בלבד @השקעות R הון @ה. שלמה @דניאל נבון @אמת מארץ תצמח ועוד

נ.ב. הלוואה של 80% במגדל ובהראל במסלול סולידי, ואחרי שמקבל ההלוואה מעביר למסלול S&P500.

והוא מעוניין להתחיל להשקיע לטווח ארוך (30 שנה) בשוק ההון S&P500.

הוא ראה בפורום את דברי @מקצועי בלבד שכתבה כמה פעמים שניתן למנף בשוק ההון יותר מנדל"ן,

(נראה לו שכך כתבה).

ואחרי שהוגיע את מוחו עלה לו הרעיון הבא, וישמח לשמוע את דעת המומחים על כך:

הרעיון להפקיד את כל ה1,000,000 בפוליסת חסכון (כמובן מה שאפשר בקופת גמל),

ולקחת על זה הלוואה של 80% שזה 800,000 ש"ח

ולהפקיד את כל ה 800,000,

ולקחת שוב הלוואה של 80% שזה 640,000,

ולהפקיד את כל ה 640,000,

ולקחת שוב הלוואה של 80% שזה 512,000,

ולהפקיד את כל ה 512,000,

ולקחת שוב הלוואה של 80% שזה 409,600,

ולהפקיד את כל ה 409,600,

וכן הלאה לעשות 16 פעמים כנ"ל,

ויצא סה"כ בערך כ 5,000,000 ש"ח להשקעה שזה מינוף של פי 4,

(ולבעלי דמיון מפותח אפשר להוסיף שאם אחרי 7 שנים הכסף הוכפל ל10,000,000 ש"ח,

יכפיל שוב פי 4 ויפקיד 50 מיליון,

ואחרי עוד 7 שנים אם יכפיל שוב,

יקח את ה 100 מליון ויעשה שוב כך וכו' וכו' ),

אבל אליה וקוץ בה,

נשאר חשש אחד לעוזיהו:

והוא ממצב שמחירי המניות ירדו מאד כגון אם ירדו 50%, ואפילו שעוזיהו משקיע לטווח ארוך-

הוא מפחד ממכירה כפויה שחברת הביטוח תעשה,

ועוזיהו שאל לסוכן ביטוח ידוע שטען שאין זכות לחברת הביטוח לעשות מכירה כפויה גם בירידת מחיר המניות,

אמנם סוכן ביטוח אחר טוען שיכולים למכור מכירה כפויה,

ומביא מלשון החוזה של חברת הראל (מצורף)כתוב בערך כך:

"החברה רשאית לעשות מכירה כפויה של המניות במקרים דלהלן: ...

ה: חשש ממשי לאי פרעון ההלוואה.

ו: הסיכון לאי פרעון ההלוואה גדל"

ונשמח למי שיש בידו מידע מוסמך האם לשון זה נותן להם זכות למכירה כפויה במקרה של ירידת ערך המניות,

וכן מהפרקטיקה, האם בירידת הגדולות בשנת 2000 ו2008 הם עשו מכירה כפויה,

נשמח לדעת המומחים כאן @מקצועי בלבד @השקעות R הון @ה. שלמה @דניאל נבון @אמת מארץ תצמח ועוד

נ.ב. הלוואה של 80% במגדל ובהראל במסלול סולידי, ואחרי שמקבל ההלוואה מעביר למסלול S&P500.

76 תגובות

22 תגובות

11 תגובות

2 תגובות

2K תגובות

27 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>