הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

47 תגובות

53 תגובות

הקדמה:

קרן השתלמות מופרשת לעובדי הוראה לצורך יציאה לשבתון

ההפרשות הן 12.6% מהשכר קובע לפנסיה וכפי שיבואר בפירוט להלן.

נכון להיום עובד הוראה (מורה/גננת) שמקבל תקן נדרש לפנות לבנק בינלאומי ולחתום על פתיחת קרן השתלמות.

עובדי הוראה רבים אינם יודעים שאמנם זאת ברירת המחדל

אבל לא בהכרח האפשרות הטובה עבורם

אכתוב כאן סקירה קצרה

סיכום מעלות וחסרונות

זהו תוכן חובה לקריאה לכל עובד/ת הוראה שמופרשת עבורו/ה קרן השתלמות כחוק.

הפיצו לכל המורים, המורות והגננות!

לפני שתקבלו החלטה איזו קרן טובה עבורכם

תצטרכו להחליט האם להשתמש בכספי קרן ההשתלמות ליציאה לשבתון,

או תעדיפו לחסוך את הכספים לשימוש עתידי.

באם התכנון שלכם לצאת לשבתון:

עדיף לחסוך בקרן השתלמות של הסתדרות המורים.

מעלות:

חסרונות:

באם התכנון לחסוך את כספי קרן ההשתלמות לטווח ארוך ולוותר על היציאה לשבתון:

ככל הנראה עדיף לכם לחסוך בקרן השתלמות שמשקיעה 100% במניות

בעזרת ה' התשואה תהיה נאה יותר.

רשימת קרנות ההשתלמות הכשרות כאן>>>

חשוב לדעת ! עובדי הוראה זכאים להפרשת מעסיק לקרן השתלמות 8.4% מהשכר (והעובד מפריש עוד 4.2%. סך הכל: 12.6%). אם תבחרו להפריש לקרן השתלמות רגילה המעסיק יפריש עבורכם רק 7.5% מהשכר (והעובד מפריש 2.5% עוד. סך הכל: 10%)

תשואות

תשואות העבר של קרנות השתלמות מנייתיות עומדות על כ 10%

בעוד שתשואות העבר של קרנות השתלמות למורים וגננות הניבו פחות מ4% במסלולים הכללים.

ובמסלולי הלכה פחות מ2%!

ניתן להשתמש במחשבון שלי לחישוב פערים וכדאיות. (תשואות העבר אינם אינדיקציה לתשואות העתיד!)

חשוב לדעת השקעה בקרן השתלמות מניות מסוכנת מאוד למי שאינו מבין את משמעות ההשקעה.

מעלות:

נכון להיום רוב ככל עובדי ההוראה חוסכים בקרן השתלמות למורים וגננות.

עם זאת בכל שלב ניתן לחשב מסלול מחדש.

אם קיבלת תקן עכשיו (מזל טוב!)

או שאת רוצה לחשב מסלול מחדש ומהיום להפקיד לקרן השתלמות רגילה.

התהליך פשוט מאוד

קודם יש להצטרף בחברה

חפשו בדפדפן את צמד המילים: הצטרפות לקרן השתלמות או ליין - שם חברה. (הפניקס, הראל אינפיניטי וכו')

שימו לב! בטופס ההצטרפות המקוון שתמצאו באתר החברה

תדרשו למלאות גם פרטי מעסיק

אין מה להיבהל

פרטי המעסיק

כתובים בתלוש השכר

לאחר מכן צריך לפנות למעסיק ולמלאות טופס ויתור

מצורף טופס לדוגמא לעובדי חינוך העצמאי.

בהצלחה!

לקריאה נוספת כנסו כאן>>>

קרן השתלמות מופרשת לעובדי הוראה לצורך יציאה לשבתון

ההפרשות הן 12.6% מהשכר קובע לפנסיה וכפי שיבואר בפירוט להלן.

נכון להיום עובד הוראה (מורה/גננת) שמקבל תקן נדרש לפנות לבנק בינלאומי ולחתום על פתיחת קרן השתלמות.

עובדי הוראה רבים אינם יודעים שאמנם זאת ברירת המחדל

אבל לא בהכרח האפשרות הטובה עבורם

אכתוב כאן סקירה קצרה

סיכום מעלות וחסרונות

זהו תוכן חובה לקריאה לכל עובד/ת הוראה שמופרשת עבורו/ה קרן השתלמות כחוק.

הפיצו לכל המורים, המורות והגננות!

לפני שתקבלו החלטה איזו קרן טובה עבורכם

תצטרכו להחליט האם להשתמש בכספי קרן ההשתלמות ליציאה לשבתון,

או תעדיפו לחסוך את הכספים לשימוש עתידי.

באם התכנון שלכם לצאת לשבתון:

עדיף לחסוך בקרן השתלמות של הסתדרות המורים.

מעלות:

- הפרשות מעסיק 8.4% משכר. שהן 0.9% יותר מקרן השתלמות רגילה.

- בשנת שבתון יש הפרשות לפנסיה !!

- מענקי שכר לימוד למשתלמים. (112 שעות לימוד = גמול, כל גמול מעלה 1.2% מהשכר. אפשר לצבור 16 גמולים = 19.2%. תעודת B.A. מוסיף 8.75 גמולים = 10.5%.)

- יציאה לשנת השתלמות ושבתון, מוסיף שנה לוותק.

חסרונות:

- אין מענק עבודה (מס הכנסה שלילי).

- אין נזילות. הכסף שנצבר מיועד ליציאה לשבתון ולכן גם לאחר 6 שנים אינו נזיל למשיכה הונית ברוב המקרים. (רק למי שיצא לשבתון פעם אחת. או בפיטורין ובמקרים קשים ל"ע. במשיכה הונית העובד זכאי רק ל 89% מהפרשות המעביד. כך שמי שלא מתכוון לצאת לשבתון, לא נותר לו מעלה בקרן השתלמות למורים רק חסרונות.)

- הכסף מושקע באופן סולידי שלא מניב הרבה.

באם התכנון לחסוך את כספי קרן ההשתלמות לטווח ארוך ולוותר על היציאה לשבתון:

ככל הנראה עדיף לכם לחסוך בקרן השתלמות שמשקיעה 100% במניות

בעזרת ה' התשואה תהיה נאה יותר.

רשימת קרנות ההשתלמות הכשרות כאן>>>

חשוב לדעת ! עובדי הוראה זכאים להפרשת מעסיק לקרן השתלמות 8.4% מהשכר (והעובד מפריש עוד 4.2%. סך הכל: 12.6%). אם תבחרו להפריש לקרן השתלמות רגילה המעסיק יפריש עבורכם רק 7.5% מהשכר (והעובד מפריש 2.5% עוד. סך הכל: 10%)

תשואות

תשואות העבר של קרנות השתלמות מנייתיות עומדות על כ 10%

בעוד שתשואות העבר של קרנות השתלמות למורים וגננות הניבו פחות מ4% במסלולים הכללים.

ובמסלולי הלכה פחות מ2%!

ניתן להשתמש במחשבון שלי לחישוב פערים וכדאיות. (תשואות העבר אינם אינדיקציה לתשואות העתיד!)

חשוב לדעת השקעה בקרן השתלמות מניות מסוכנת מאוד למי שאינו מבין את משמעות ההשקעה.

מעלות:

- תשואה טובה.

- נזיל אחר 6 שנים.

- הפקדות מעסיק והעובד נמוכות יותר כמו שכתבתי.

- דמי ניהול יקרים יותר.

נכון להיום רוב ככל עובדי ההוראה חוסכים בקרן השתלמות למורים וגננות.

עם זאת בכל שלב ניתן לחשב מסלול מחדש.

אם קיבלת תקן עכשיו (מזל טוב!)

או שאת רוצה לחשב מסלול מחדש ומהיום להפקיד לקרן השתלמות רגילה.

התהליך פשוט מאוד

קודם יש להצטרף בחברה

חפשו בדפדפן את צמד המילים: הצטרפות לקרן השתלמות או ליין - שם חברה. (הפניקס, הראל אינפיניטי וכו')

שימו לב! בטופס ההצטרפות המקוון שתמצאו באתר החברה

תדרשו למלאות גם פרטי מעסיק

אין מה להיבהל

פרטי המעסיק

כתובים בתלוש השכר

לאחר מכן צריך לפנות למעסיק ולמלאות טופס ויתור

מצורף טופס לדוגמא לעובדי חינוך העצמאי.

בהצלחה!

לקריאה נוספת כנסו כאן>>>

642 תגובות

חודש מרץ הגיע

ואיתו המכתבים מחברות הביטוח.

שימו לב! כל הדוחות זהים.

דוח לדוגמה:

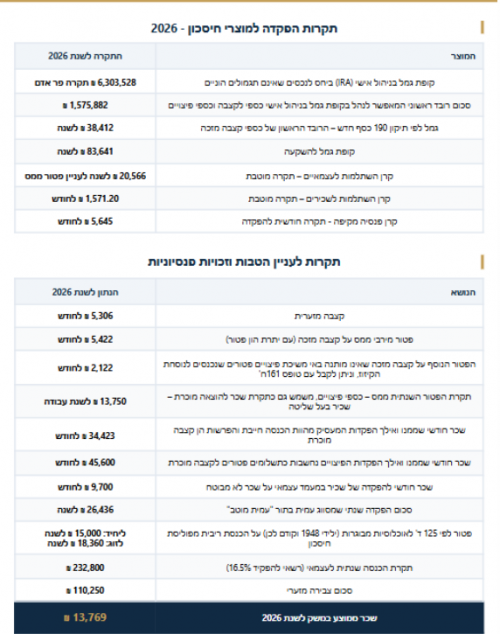

להלן הדרכה בסיסית:

בשדה א' כתוב הסכומים שמגיעים לכם. (לא בהכרח שהם נזילים)

בדוח מקרן פנסיה יופיעו שורות על הקצבאות שמגיעות לכם במקרה נכות חלילה, או במקרה מוות ה"י.

הסכום צריך להיות 100% מהשכר למקרה מוות. (השכר שלכם מופיע בשדה ה')

ו75% מהשכר לנכות.

אם זה לא כך תסדרו את העניין מול החברה/סוכן ביטוח.

בשדה ב מופיעים התנועות בקרן.

בדו"ח מקרן פנסיה תראו בשדה ב את עלויות הביטוח

*הביטוח הוא חובה והוא ביטוח טוב וזול.

*רווקים/ות יוכלו לוותר על ביטוח שארים.

בשדה ג מופיע דמי הניהול שאתם משלמים.

נתון למיקוח.

בחיסכון לכל ילד עד גיל 21 לא משלמים דמי ניהול. לאחר גיל 21 משלמים 0.23%.

בהשתלמות וגמל אם דמי הניהול מעל 0.6% זה מאוד יקר.

בפנסיה יש דמי ניהול מהצבירה ויש מהפקדה.

חשוב לדעת: בפנסיה יש קרנות נבחרות ברירת מחדל עם דמי ניהול זולים שכל אחד יכול להצטרף אליהם בדמי ניהול:

1% מההפקדה 0.22% מהצבירה.

להצטרפות:

מיטב דש>>>

אלטשולר שחם>>>

מור>>>

אינפיניטי>>> בדמי ניהול 1% מההפקדה 0.195 מהצבירה.

יתכן שאתם יכולים לקבל דמי ניהול זולים יותר תלוי בגובה השכר, הצבירה או הסכם מעסיק.

בשדה ד' כתוב מסלול ההשקעה וגובה התשואה.

טוב לדעת! ככל שאתם צעירים יותר, אופי ההשקעה אמור להיות עם סיכון רב יותר.

כדאי להכיר את אופי ההשקעה במסלולים מחקי מדדי מניות הקיימים בחברות השונות.

בשדה ה כתוב השכר שלכם וההפרשות לפנסיה

תבדקו אם הסכומים נראים לכם תואמים לשכר שלכם. (אפשר לבדוק מול תלוש השכר שלכם)

תגמולי עובד - 6% מהשכר.

תגמולי מעסיק - 6.5% מהשכר.

פיצויים - 6%-8.33% מהשכר.

במידה ויש לכם סוכן ביטוח פרטי ההתקשרות יופיעו בשדה ו

פנו אליו להוזלת דמי הניהול ושינוי המסלול ככל שהדבר נדרש.

אם לא מופיע שם של סוכן פנו ישירות לחברת הביטוח.

בביטוח מנהלים מתחת לשדה א תופיע שורה כזאת:

אם מקדם ההמרה המובטח הוא מעל 200 אין סיבה להישאר עם הפוליסה.

גם בפחות מכך ברוב המקרים זה לא משתלם. יש צורך להתייעץ עם איש מקצוע.

מחשבון פנסיה

מחשבון השוואת קרנות פנסיה

גילוי נאות: אינני יועץ/סוכן פנסיוני מובא למטרות אינפורמטיביות בלבד.

ואיתו המכתבים מחברות הביטוח.

שימו לב! כל הדוחות זהים.

דוח לדוגמה:

להלן הדרכה בסיסית:

בשדה א' כתוב הסכומים שמגיעים לכם. (לא בהכרח שהם נזילים)

בדוח מקרן פנסיה יופיעו שורות על הקצבאות שמגיעות לכם במקרה נכות חלילה, או במקרה מוות ה"י.

הסכום צריך להיות 100% מהשכר למקרה מוות. (השכר שלכם מופיע בשדה ה')

- בן זוג זכאי ל- 60% מהשכר הקובע לכל ימי חייו.

- ילדים עד לגיל 21 סך הקצבאות לילדים – יעמדו על 40% מהשכר הקובע.

ו75% מהשכר לנכות.

אם זה לא כך תסדרו את העניין מול החברה/סוכן ביטוח.

בשדה ב מופיעים התנועות בקרן.

בדו"ח מקרן פנסיה תראו בשדה ב את עלויות הביטוח

*הביטוח הוא חובה והוא ביטוח טוב וזול.

*רווקים/ות יוכלו לוותר על ביטוח שארים.

בשדה ג מופיע דמי הניהול שאתם משלמים.

נתון למיקוח.

בחיסכון לכל ילד עד גיל 21 לא משלמים דמי ניהול. לאחר גיל 21 משלמים 0.23%.

בהשתלמות וגמל אם דמי הניהול מעל 0.6% זה מאוד יקר.

בפנסיה יש דמי ניהול מהצבירה ויש מהפקדה.

חשוב לדעת: בפנסיה יש קרנות נבחרות ברירת מחדל עם דמי ניהול זולים שכל אחד יכול להצטרף אליהם בדמי ניהול:

1% מההפקדה 0.22% מהצבירה.

להצטרפות:

מיטב דש>>>

אלטשולר שחם>>>

מור>>>

אינפיניטי>>> בדמי ניהול 1% מההפקדה 0.195 מהצבירה.

יתכן שאתם יכולים לקבל דמי ניהול זולים יותר תלוי בגובה השכר, הצבירה או הסכם מעסיק.

בשדה ד' כתוב מסלול ההשקעה וגובה התשואה.

טוב לדעת! ככל שאתם צעירים יותר, אופי ההשקעה אמור להיות עם סיכון רב יותר.

כדאי להכיר את אופי ההשקעה במסלולים מחקי מדדי מניות הקיימים בחברות השונות.

בשדה ה כתוב השכר שלכם וההפרשות לפנסיה

תבדקו אם הסכומים נראים לכם תואמים לשכר שלכם. (אפשר לבדוק מול תלוש השכר שלכם)

תגמולי עובד - 6% מהשכר.

תגמולי מעסיק - 6.5% מהשכר.

פיצויים - 6%-8.33% מהשכר.

במידה ויש לכם סוכן ביטוח פרטי ההתקשרות יופיעו בשדה ו

פנו אליו להוזלת דמי הניהול ושינוי המסלול ככל שהדבר נדרש.

אם לא מופיע שם של סוכן פנו ישירות לחברת הביטוח.

בביטוח מנהלים מתחת לשדה א תופיע שורה כזאת:

אם מקדם ההמרה המובטח הוא מעל 200 אין סיבה להישאר עם הפוליסה.

גם בפחות מכך ברוב המקרים זה לא משתלם. יש צורך להתייעץ עם איש מקצוע.

מחשבון פנסיה

Google Sheets: Sign-in

Access Google Sheets with a personal Google account or Google Workspace account (for business use).

docs.google.com

מחשבון השוואת קרנות פנסיה

Google Sheets: Sign-in

Access Google Sheets with a personal Google account or Google Workspace account (for business use).

docs.google.com

גילוי נאות: אינני יועץ/סוכן פנסיוני מובא למטרות אינפורמטיביות בלבד.

16 תגובות

79 תגובות

45 תגובות

6 תגובות

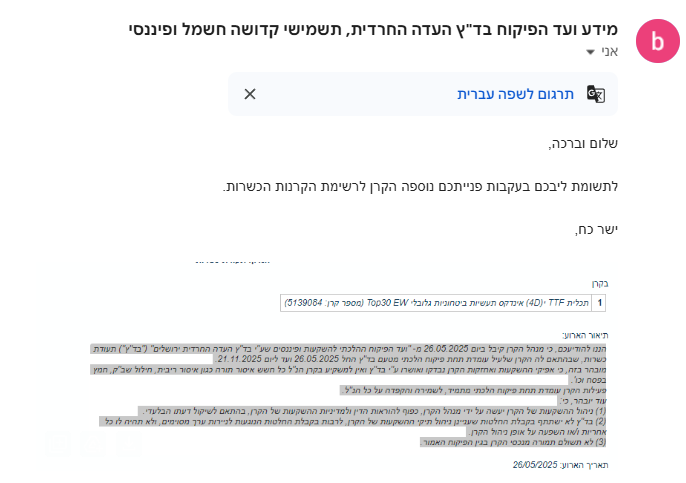

חדש ומרענן בבד"ץ העדה החרדית

קרן סל תעשיות ביטחוניות שמספרה 5139084 של מיטב

תהיה תחת פיקוח בד"ץ העדה החרדית>>>

הדיווח אינו המלצה קנייה.

ההיפך לחלוטין.

רק ביממה האחרונה מסרתי הרצאה לא מחמיאה להשקעות מסוג זה>>>

למרות זאת ראיתי לציין את הדיווח באשכול נפרד

כי ההחלטה לצרף את קרן הסל הנ"ל לרשימת הקרנות בפיקוח

נבעה משאלה פשוטה שהופנתה על ידי משקיעה לבד"ץ העדה החרדית.

מצורף צילום מסך וההתכתבות שלה במייל.

וזה יפה לראות ששאלות פשוטות מקדמות עניינים.

.png")

קרן סל תעשיות ביטחוניות שמספרה 5139084 של מיטב

תהיה תחת פיקוח בד"ץ העדה החרדית>>>

הדיווח אינו המלצה קנייה.

ההיפך לחלוטין.

רק ביממה האחרונה מסרתי הרצאה לא מחמיאה להשקעות מסוג זה>>>

למרות זאת ראיתי לציין את הדיווח באשכול נפרד

כי ההחלטה לצרף את קרן הסל הנ"ל לרשימת הקרנות בפיקוח

נבעה משאלה פשוטה שהופנתה על ידי משקיעה לבד"ץ העדה החרדית.

מצורף צילום מסך וההתכתבות שלה במייל.

וזה יפה לראות ששאלות פשוטות מקדמות עניינים.

19 תגובות

במהפכת הרכבות: ההון האמיתי לא היה רק בקרונות, אלא בקרקעות סביב המסילות שהפכו לנדל"ן יוקרתי.

במהפכת הרכבות: ההון האמיתי לא היה רק בקרונות, אלא בקרקעות סביב המסילות שהפכו לנדל"ן יוקרתי. בבהלה לזהב: רוב מחפשי הזהב

בבהלה לזהב: רוב מחפשי הזהב  במהפכת הסמארטפון: אפליקציות עלו ונפלו, אבל יצרניות השבבים והתשתיות בנו אימפריות שנשארות רלוונטיות עד היום.

במהפכת הסמארטפון: אפליקציות עלו ונפלו, אבל יצרניות השבבים והתשתיות בנו אימפריות שנשארות רלוונטיות עד היום. .

. .

.

5 תגובות

עברתי כעת על כמה וכמה מ"אשכולות הנוכלות" הגדולים ב"פרוג".

האשכולות על כל הנוכלויות.

מזעזע לראות עד כמה הציבור שלנו מצולק מרמאויות. כמה מאות מליונים נפלו לפח. אבל ברוך ה' זה נראה שאנחנו בתהליך של תיקון, בין השאר בזכות פרוג, ובזכות כל האנשים הטובים.

מה שכן צריך לדעת שפרוג היום הוא כנראה "כיכר העיר" המרכזית של הציבור החרדי, בפרט בכל הקשור לדברים האלו, שהתקשורת החרדית משתפת איתם פעולה במקרה הרע ושותקת במקרה הטוב.

מה הבעיה? הבעיה שכמעט בכל אשכול כזה, שבו אנשים טובים מנסים להגן על האומללים הבאים מנפילה, מגיעים באופן קבוע כמה ניקים חדשים, בני בלי שם, (לפעמים משלמים על פרימיום) ומתחילים להלחם בעד הנוכלות: לזרוע ספיקות, להגן, וכו'.

הם עושים זאת בצורה ממש מתוחכמת ומניפולטיבית, לפעמים מחמיאים לאיצ'ה אבל טוענים שכאן הוא התבלבל, מפריחים חצאי אמיתות, מביאים חצאי נתונים, מאשימים אחרים בשקר, וכו' וכו'. וכאשר מוכיחים על ניק מסויים שהוא טרול - מגיע ניק חדש ומגן עליו...

כמובן שזה ממש שקוף שמדובר בנציגי הנוכלים, ואולי בנציגים של כאלו שנפלו כבר בנוכלות, ועכשיו מקווים שהנוכלות לא תתפוצץ, בכדי שהם יוכלו לחלץ משהו מההשקעה שלהם...

אבל כמובן הם לא מודים בזה, הם בכלל לא קשורים, וגם לא משקיעים, הם רק נציגי הועדה נגד לשון הרע, או שבמקרה הם התעניינו והם יודעים וכו' וכו'.

עכשיו - אנשים שמכירים את הפורום, יודעים פשוט לדלג על כל מה שהם כותבים.

הצרה היא שיש הרבה שלא מכירים. יש הרבה מאוד אברכים בלי שום ידע, שמישהו מנסה לדחוף להם איזו השקעה, והם ניגשים לחדר מחשבים, כותבים בגוגל את שם ההשקעה. האשכול הרלוונטי עולה להם והם מתחילים לקרוא.

וזה ממש מסוכן שהם יקבלו את כל המידע המניפולטיבי הנ"ל. זה נשמע לכם מוזר, אבל יש הרבה כאלו שהודעה של איצ'ה שוות ערך מבחינתם להודעה של טרול כלשהו...

עוד נקודה היא שהם מנסים בכל הכח להטריל את האשכול, להעביר אותו למריבות אישיות, עד שהוא ינעל/ימחק.

ההצעה שלי פשוטה. בכל אשכול בנושא השקעה מסוכנת, ויש כאן ב"ה את המומחים לעניין, יודיעו לניקים הנ"ל שהם יוכלו לכתוב באשכול רק אם הם מזדהים מול הנהלת הפורום עם ת"ז וכו', ומפרסמים כאן גילוי נאות מה הקשר שלהם לעניין.

אם לא - הם יחסמו.

זה נראה פרוצדורה מיותרת, אבל רק למי שלא יודע איזו הצלת נפשות ודורות יש באשכולות החשובים הללו - בלי שום הגזמה.

כמובן שאם הם יזדהו יהיה כאן תועלת עצומה נוספת: הם לא יוכלו יותר לזרוק הבטחות בלי כיסוי, בחינת "גביהא בן פסיסא" (ע"ע).

למשל, ראיתי הודעה באשכול על פנדרלה, לפני שנה ושלושה חודשים, שהניק כותב "בעצם חבל על הדיון, זה הרי סיפור של השנה הקרובה, ברור שבשנה הקרובה יגיעו כל הרווחים".

אז הנה עברה השנה... אם היה כותב את ההודעה הזו מישהו רשמי מטעם - הסיפור כבר היה ברור...

מתייג את המנהלים והשליחים למלאכת הקודש של ההצלה מנוכלויות:

@מקצועי בלבד @השקעות R הון @איצ'ה קו המידע @מנוי פרימיום @אלי אלימלך @ברנדוויין וסליחה ממי ששכחתי...

עריכת מנהל: האשכול לא נועד לדיון בנושא של נוכלות זאת או אחרת [לכך יש את האשכולות המיועדים לכך] אלא רק לדון על רעיונות באופן כללי שהנוכלויות לא יגיעו לפרוג.

האשכולות על כל הנוכלויות.

מזעזע לראות עד כמה הציבור שלנו מצולק מרמאויות. כמה מאות מליונים נפלו לפח. אבל ברוך ה' זה נראה שאנחנו בתהליך של תיקון, בין השאר בזכות פרוג, ובזכות כל האנשים הטובים.

מה שכן צריך לדעת שפרוג היום הוא כנראה "כיכר העיר" המרכזית של הציבור החרדי, בפרט בכל הקשור לדברים האלו, שהתקשורת החרדית משתפת איתם פעולה במקרה הרע ושותקת במקרה הטוב.

מה הבעיה? הבעיה שכמעט בכל אשכול כזה, שבו אנשים טובים מנסים להגן על האומללים הבאים מנפילה, מגיעים באופן קבוע כמה ניקים חדשים, בני בלי שם, (לפעמים משלמים על פרימיום) ומתחילים להלחם בעד הנוכלות: לזרוע ספיקות, להגן, וכו'.

הם עושים זאת בצורה ממש מתוחכמת ומניפולטיבית, לפעמים מחמיאים לאיצ'ה אבל טוענים שכאן הוא התבלבל, מפריחים חצאי אמיתות, מביאים חצאי נתונים, מאשימים אחרים בשקר, וכו' וכו'. וכאשר מוכיחים על ניק מסויים שהוא טרול - מגיע ניק חדש ומגן עליו...

כמובן שזה ממש שקוף שמדובר בנציגי הנוכלים, ואולי בנציגים של כאלו שנפלו כבר בנוכלות, ועכשיו מקווים שהנוכלות לא תתפוצץ, בכדי שהם יוכלו לחלץ משהו מההשקעה שלהם...

אבל כמובן הם לא מודים בזה, הם בכלל לא קשורים, וגם לא משקיעים, הם רק נציגי הועדה נגד לשון הרע, או שבמקרה הם התעניינו והם יודעים וכו' וכו'.

עכשיו - אנשים שמכירים את הפורום, יודעים פשוט לדלג על כל מה שהם כותבים.

הצרה היא שיש הרבה שלא מכירים. יש הרבה מאוד אברכים בלי שום ידע, שמישהו מנסה לדחוף להם איזו השקעה, והם ניגשים לחדר מחשבים, כותבים בגוגל את שם ההשקעה. האשכול הרלוונטי עולה להם והם מתחילים לקרוא.

וזה ממש מסוכן שהם יקבלו את כל המידע המניפולטיבי הנ"ל. זה נשמע לכם מוזר, אבל יש הרבה כאלו שהודעה של איצ'ה שוות ערך מבחינתם להודעה של טרול כלשהו...

עוד נקודה היא שהם מנסים בכל הכח להטריל את האשכול, להעביר אותו למריבות אישיות, עד שהוא ינעל/ימחק.

ההצעה שלי פשוטה. בכל אשכול בנושא השקעה מסוכנת, ויש כאן ב"ה את המומחים לעניין, יודיעו לניקים הנ"ל שהם יוכלו לכתוב באשכול רק אם הם מזדהים מול הנהלת הפורום עם ת"ז וכו', ומפרסמים כאן גילוי נאות מה הקשר שלהם לעניין.

אם לא - הם יחסמו.

זה נראה פרוצדורה מיותרת, אבל רק למי שלא יודע איזו הצלת נפשות ודורות יש באשכולות החשובים הללו - בלי שום הגזמה.

כמובן שאם הם יזדהו יהיה כאן תועלת עצומה נוספת: הם לא יוכלו יותר לזרוק הבטחות בלי כיסוי, בחינת "גביהא בן פסיסא" (ע"ע).

למשל, ראיתי הודעה באשכול על פנדרלה, לפני שנה ושלושה חודשים, שהניק כותב "בעצם חבל על הדיון, זה הרי סיפור של השנה הקרובה, ברור שבשנה הקרובה יגיעו כל הרווחים".

אז הנה עברה השנה... אם היה כותב את ההודעה הזו מישהו רשמי מטעם - הסיפור כבר היה ברור...

מתייג את המנהלים והשליחים למלאכת הקודש של ההצלה מנוכלויות:

@מקצועי בלבד @השקעות R הון @איצ'ה קו המידע @מנוי פרימיום @אלי אלימלך @ברנדוויין וסליחה ממי ששכחתי...

עריכת מנהל: האשכול לא נועד לדיון בנושא של נוכלות זאת או אחרת [לכך יש את האשכולות המיועדים לכך] אלא רק לדון על רעיונות באופן כללי שהנוכלויות לא יגיעו לפרוג.

80 תגובות

הציעו לי לקנות דירת70 מטר משופצת בבנין עתיק במרכז הארץ בשכונה שמוחתמת כנדרש [77 אחוז]לפינוי בינוי במחיר שתי מיליון מושכרת ב4500 לחודש עם תמורה של 30 מטר נוספים חניה נגישה מחסן והגבהה של 5 קומות צפי ליציאה לשיוק בעוד 4-5 שנים בעלות של פי שתים למישהו יש ניסיון/הערה/הארה/ניסיון עם יועץ מוצלח?

@sznהנדלניסטעו"ד נתן רוזנבלט

@sznהנדלניסטעו"ד נתן רוזנבלט

71 תגובות

83 תגובות

76 תגובות

26 תגובות

471 תגובות

עריכת הנהלה:

ההודעות הועתקו מאשכול

www.prog.co.il

www.prog.co.il

כך שדי סביר שזה תוזמן להיום בדווקא.

ההודעות הועתקו מאשכול

השקעות - עדכונים בשוק ההון למשקיעים פאסיביים.

המשקיעים הפאסיביים מתבקשים כל העת ע"י המומחים שלא לעקוב אחר חדשות. אמנם ברצוני לרכז אשכול שבו יהיו עדכונים חדשים ייעודים רק למה שנוגע לניהול השקעות פאסיביות - בתי מסחר / קרנות סל חדשות, ועוד. ולא למה שקורה מסביב. למשל @מקור המיע האמין קיבל דיווח מחברת אינווסקו כי: "אנחנו ננפיק 3 קרנות סל על...

www.prog.co.il

בכל מקרה אין מסחר היום.

כך שדי סביר שזה תוזמן להיום בדווקא.

20 תגובות

מה קורה עם אלביט מערכות

ירידות תלולות.

www.google.com

www.google.com

ירידות תלולות.

Elbit Systems Ltd (ESLT) Stock Price & News - Google Finance

Get the latest Elbit Systems Ltd (ESLT) real-time quote, historical performance, charts, and other financial information to help you make more informed trading and investment decisions.

www.google.com

שלום לכולום ובפרט למומחים היקרים

@השקעות R הון @מקצועי בלבד @ה. שלמה @מקור המיע האמין

אשמח ל2 שאלות התייעצות (כמובן לא המלצה אלא תיאוריה)

1. האם להעביר מהs&P500 כ20% מהפנסיה וכן מההשתלמות/גמל לתל אביב 125?

2. במידה וזה אסטרטגיה נכונה האם לחכות קצת הן מצד שהדולר יעלה חזרה או שיהיה קצת נפילות בישראל או להעביר מיידי?

תודה

@השקעות R הון @מקצועי בלבד @ה. שלמה @מקור המיע האמין

אשמח ל2 שאלות התייעצות (כמובן לא המלצה אלא תיאוריה)

1. האם להעביר מהs&P500 כ20% מהפנסיה וכן מההשתלמות/גמל לתל אביב 125?

2. במידה וזה אסטרטגיה נכונה האם לחכות קצת הן מצד שהדולר יעלה חזרה או שיהיה קצת נפילות בישראל או להעביר מיידי?

תודה

307 תגובות

3 תגובות

85 תגובות

המשקיעים הפאסיביים מתבקשים כל העת ע"י המומחים שלא לעקוב אחר חדשות.

אמנם ברצוני לרכז אשכול שבו יהיו עדכונים חדשים ייעודים רק למה שנוגע לניהול השקעות פאסיביות - בתי מסחר / קרנות סל חדשות, ועוד.

ולא למה שקורה מסביב.

למשל @מקור המיע האמין קיבל דיווח מחברת אינווסקו כי:

נא לא לכתוב פרשנויות/שאלות.

לפרשנויות ושאלות

כנסו לנספח

www.prog.co.il

www.prog.co.il

אמנם ברצוני לרכז אשכול שבו יהיו עדכונים חדשים ייעודים רק למה שנוגע לניהול השקעות פאסיביות - בתי מסחר / קרנות סל חדשות, ועוד.

ולא למה שקורה מסביב.

למשל @מקור המיע האמין קיבל דיווח מחברת אינווסקו כי:

נא לא לכתוב פרשנויות/שאלות.

לפרשנויות ושאלות

כנסו לנספח

דיון - נספח לאשכול "עדכונים בשוק ההון למשקיעים פאסיביים".

את האשכול המקורי פתחתי בעקבות הרצון לקרוא על עדכונים, ללא טרחה ומאמץ, ובשבילל שהעדכונים יקבלו במה מיוחדת. כלומר שאדם יוכל להיכנס מדי פעם ולהתרשם בכל הדברים שהתחדשו, בניהול ההשקעות!, ולא ייצטרך לחפור... מה שפעם היה מצריך לעבור על כל אשכול מהתחלה ועד הסוף, ולראות אם יש חדש תחת השמש. יהפוך בעזרת...

www.prog.co.il

16 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>

Reactions: דוד ענק, שמואלזון, יוסף מינצברג ועוד 3 משתמשים6 //