הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

11 תגובות

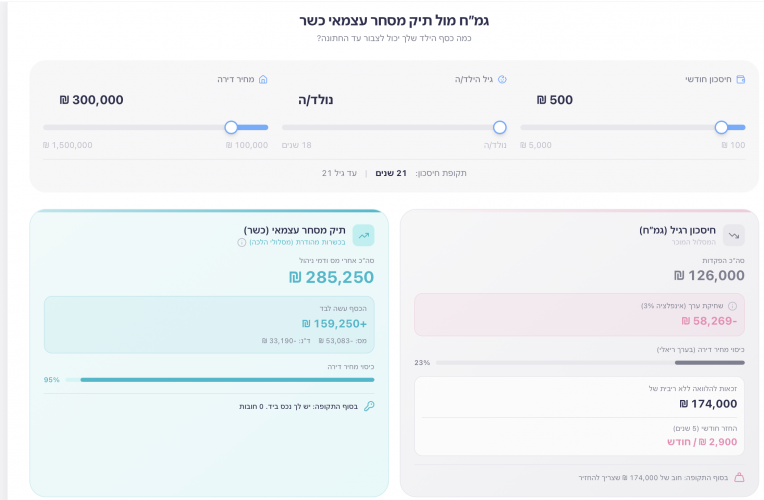

אתמול פורסם מיזם "אפריון" של חסידי ויז'ניץ,

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

www.prog.co.il

www.prog.co.il

המיזם משלב חיסכון בשוק ההון וזכאות להלוואות גמ"ח לנישואי הילדים.

לאחר עיון בחוברת ובניית תחשיב,

רציתי להציף כאן כמה נקודות לדיון כלכלי ענייני.

מהן המעלות בתוכנית?

- הנגשה והשקעה לטווח ארוך – על פי התוכנית

רוב הכספים יופנו להשקעה בשוק ההון,

מה שמאפשר למשפחות צעירות ליהנות מאפקט הריבית דריבית

לאורך עשרות שנים.

מדובר בשינוי תודעתי משמעותי עבור רבים

שלא נחשפו עד עכשיו לאפשרויות השקעה,

או שהיו זקוקים להנגשה כדי להתחיל. - מנגנון הלוואות נוח.

המצטרפים זכאים להלוואה משמעותית בעת נישואי הילדים

(150,000 ש"ח לבת ו-130,000 ש"ח לבן).

התנאים כוללים פריסה ארוכה ל-100 תשלומים,

עם פירעון של עד שלוש הלוואות במקביל,

בלי ריבית ובלי ערבים. - הבנה כלכלית של ערך המטבע.

לראשונה במיזמים מסוג זה,

רואים התייחסות ריאלית לאינפלציה.

סכומי ההלוואה וההפקדות כמו צמודים למדד המחירים לצרכן

בשיעור קבוע של 1.5%.

חדירת ההבנה הזו לשיח הציבורי היא צעד חשוב,

אפשר לקוות שזאת סנונית

ובעתיד זה יאומץ גם ע"י ארגונים אחרים (כדוגמת 'ערבים' או 'למחייתם'). - מודל משיכה מבוסס כלל 300.

מודל החזר ההלוואה

מתכתב עם עקרונות "מחקר טריניטי".

אם נשאר בתחשיב של 10% תשואה,

פירעון הלוואה אחת מהווה משיכה של כ-2.3% מהקרן.

עם זאת, יש לשים לב, שכשמגיעים לפירעון של 3 הלוואות במקביל,

שיעור המשיכה עולה ל-7.2%,

נתון שעלול לאתגר את יציבות הקרן.

איפה היזמים טוענים שהמודל "מנצח"?

היתרון המרכזי שמוצג בתוכנית מבוסס על מניעת פגיעה ב"ריבית דריבית" של הקרן. בחיסכון רגיל, כשמגיע מועד החתונה,

ההורה נאלץ למשוך סכום משמעותי (למשל 150,000 ש"ח) בבת אחת.

משיכה כזאת מקטינה באופן דרמטי את הקרן

וקוטעת את פוטנציאל התשואה

שהסכום הזה היה יכול להניב בעשרות השנים הבאות.

במודל הם מאפשרים שהחוסך לא ימשוך כספים מהחיסכון המושקע בשוק ההון.

במקום זאת, הוא מקבל הלוואה מהגמ"ח.

הקרן בשוק ההון נשארת שלמה וממשיכה לצבור תשואה על מלוא הסכום,

בעוד הפירעון מתבצע בתשלומים קטנים ופריסה ארוכה.

כשהם מעריכים את ההטבה ב200,000 ₪.

מה הם שכחו?

המושג של השארת קרן מושקעת ולקיחת הלוואה כנגדה

היא לא המצאה של המיזם.

כל משקיע בשוק ההון יכול לקחת הלוואה

(מהבנק או מבית ההשקעות כנגד הצבירה)

כדי להימנע ממשיכת הקרן.

ההטבה היחידה אם כן היא

במתן ההלוואה "ללא ריבית",

מה פחות טוב בתוכנית?

1. התוכנית מניחה כנקודת מוצא

ש"אין אפשרות לחתן ילדים ללא הלוואות".

במקום לעודד חיסכון אגרסיבי יותר או מינוף מבוקר בגיל צעיר

שיכול להניב תשואה גבוהה ולייתר את הצורך בחובות גדולים בעתיד,

המודל אומר: אי אפשר בלי הלוואות.

2. בגמל להשקעה משלמים מס רווח הון.

היזמים לא מציגים את הטבת קרנות ההשתלמות (למי שזכאי לכך),

מה שיכול להשפיע משמעותית על הסכום הסופי שיישאר בידי ההורים.

(אחד המארגנים טען בפורום

שחלילה אסור לגלות להורים על ההטבה

כי הם עלולים למשוך בהפסד)

3. אובדן תשואה אלטרנטיבית.

מכיוון שחלק משמעותי מההפקדה החודשית

עובר לקופת הגמ"ח ולא לשוק ההון,

חלק מהכסף "קפוא" ולא צובר תשואה.

המשמעות במספרים,

תחת הנחה של תשואה שנתית של 10% בשוק ההון,

המצטרפים מוותרים על תשואה אלטרנטיבית של כ-167,751 ש"ח

(מרגע הלידה ועד גיל 18 של הבן הבכור).

וההפסד הולך ומתעצם, כי כספי הפיקדון ששוכבים בגמ"ח (108,792 ש"ח) ממשיכים "לשכב" בגמ"ח בלי תשואה עד לנישואי הילד האחרון.

[התחשיב לפי אפריון מוגבר>]

החיסרון המשמעותי ביותר בעיניי הוא בגישה הניהולית,

שמעוררת תחושת פטרונות ומעלה סימני שאלה בנוגע לשקיפות.

שימו לב לציטוט הבא מתוך החוברת:

"בתום המסע הארוך הזה, אנשים אלו ניצבים ומצהירים בקול חד וברור: זוהי התוכנית הכי טובה עבור ציבור אנ"ש מכל בחינה אפשרית. קשה להניח שאנשים רבים כל כך ונטולי כל כוונת רווח, יטעו. אדרבה, סביר כי מאחורי כל הצעה אחרת שאינה מגיעה ממקור של עסקנות טהורה, מתחבאת יוזמה כלכלית, שלא תראה דופי בהסתרת פרטים או נתונים מסויימים שעשויים לגרום ללקוח לחשוב פעמיים..."

ובהמשך נכתב:

"לתשומת לב: חברי הנהלת 'אפריון' נמצאים כאן בדיוק כדי לענות על שאלות מסוג זה, וממש מצפים שיאתגרו אותם..."

עם כל הכבוד להשקעה של העסקנים,

האם באמת מצפים שיאתגרו אותם?

נכון לעכשיו, המידע הקריטי ביותר נותר חסוי.

מסתירים את גובה דמי הניהול.

(ייתכן כדי לא לעורר שאלות על רווחיות הגוף המנהל,

אם כי מוזכר פעם אחת בחוברת: 'הדרך הזולה ביותר'),

ולא מפרטים את מסלול ההשקעה.

הגישה המורגשת היא: "סמכו על הפטרונים",

עם ציפייה שתתקדם לחתימה ותעביר את הכספים.

כשמצהירים בביטחון: "על רווח נוסף של 200,000 שקל!"

זה מרגיש כמו עושים לך טובה ענקית

ולא מבקשים חלק ברווחים,

מי שלא מבין מקבל הרגשה מוטעית

שזה מוצר שחייבים לחטוף לפני שיגמר.

עריכה:

תוספת חשובה לאזרחי ארה"ב

דיון - מיזם "אפריון" של ויז'ניץ – בשורה כלכלית או מודל סביר? ניתוח הנתונים

ועקיף? ממה שאני יודע, הרווח היחיד שלו מכל העניין, זה מההרצאות. אבל אפשר לשאול אותו, הוא בד"כ עונה.

www.prog.co.il

527 תגובות

מטרת האשכול - הבאת דיונים ופרשנויות על הנעשה במצב הנתון בחברת בסדנו.

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

האשכול אינו מיועד לתחושות בטן, ולא להאשמות והשמצות מכל סוג, רק דיונים מה כדאי לעשות במצב המתפתח.

לדוגמה: האם כדאי עכשיו להגיש תביעה?

במידה וכן, האם ע"י עו"ד [ואיזה עו"ד], או עצמאי?

האם גם שאר החברות [כמו 'אורבן'] בסיכון?

שימו לב:

לעדכונים בלבד, קיים האשכול הזה:

https://www.prog.co.il/threads/עדכונים-לנושי-בסדנו.976423/page-4

34 תגובות

טראמפ מכריז:

מענק בסך 1000$ לכל מי שנולד בחמש שנים הקרובות, שיושקע בקרן סל מחקה מדד עם פטור ממס.

בנוסף יוכלו ההורים להפקיד עוד 5000$ בכל שנה בפטור ממס.

www.bizportal.co.il

www.bizportal.co.il

מישהו בירר אם זה כולל גם את האמריקאים הישראליים?

מענק בסך 1000$ לכל מי שנולד בחמש שנים הקרובות, שיושקע בקרן סל מחקה מדד עם פטור ממס.

בנוסף יוכלו ההורים להפקיד עוד 5000$ בכל שנה בפטור ממס.

התכנית של טראמפ - 1,000 דולר לכל תינוק

תכנית החיסכון החדשה של טראמפ מבטיחה 1,000 דולר לכל תינוק אמריקאי שייוולד בין 2025 ל-2029 בהשקעה אוטומטית בבורסה; העלות הכוללת של 3.6 מיליארד דולר תתווסף לחבילה שמשרד התקציבים צופה שתגדיל את החוב הלאומי ב-2.4 טריליון דולר

מישהו בירר אם זה כולל גם את האמריקאים הישראליים?

25 תגובות

5 תגובות

32 תגובות

אני מניח שרובכם מכירים את האופציה של בנק הפועלים "חודש חופש" מהמשכנתא פעם בשנה. (הקרן נדחית לסוף התקופה והריבית מתפרסת על משך המשכנתא)

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

היה לי רעיון בראש להפוך את זה למינוף, ישבתי לעשות על זה קצת חישובים פיננסיים ויצא לי משהו די בומבסטי שחשבתי לשתף.

הרעיון הוא: לקחת את החופש פעם בשנה באופן קבוע, ואת הכסף שמתפנה (נניח 5,000 ש"ח החזר חודשי) להעביר מיד להשקעה במדד S&P 500.

לפי החישוב שלי (על משכנתא של מיליון ש"ח ב-4.8% ריבית 30שנה):בכל פעם שעושים את זה, התשלום החודשי גדל בסכום זניח (באזור ה-20 ש"ח כל אחד יכול לעמוד בזה..). מצד שני, בסוף ה-30 שנה התקופה אמנם מתארכת ב-30 חודשים נוספים, אבל בתיק ההשקעות מצטבר סכום של כ-600,000 ש"ח! אחרי מס בחישוב 8% שנתי

בניתי מחשבון גוגל שיטס מסודר שבודק את כל הנתונים האלו - הוא מחשב את הקפיצות בתשלום, הריבית שהבנק לוקח על הדחייה, והרווח נטו בתיק אחרי מס רווחי הון ריאלי (בניכוי אינפלציה).

לדעתי למינוף כזה אף אחד לא יתנגד אשמח לשמוע את דעתכם

104 תגובות

31 תגובות

"התורה חסה על ממונם של ישראל"

אם אתה אזרח אמריקאי, ואתה כנראה לא רוצה שכסף שהשקעת וייעדת ליידישקייט של הילדים שלך, יעבור במקום זה לאיזה גוי מדושן עונג בקליפורניה, שעסוק כעת בלאכול ולעסוק במשחקי ספורט, (גם אם לא אכפת לך, באיזה זכות אתה עושה את זה לילדים שלך?)או אם אינך אזרח אמריקאי, אבל עדיין אתה מרגיש שיש לך מה לתרום מידיעותיך לאחיך היקרים ש"כל עוונם" הוא שיש להם אזרחות אמריקאית ח"ו, והנך מבין שהדוד מאמריקה דוחף הרבה מידי את אפו לכסף יהודי.

או אם אנשים בסביבה שלך מקבלים את עצותיך, ואינך חפץ להכשילם בעצה שאינה הוגנת.

אתם כולכם יותר ממוזמנים לאשכול זה, להעשיר את הציבור מידיעותיכם, ולהעשיר את ידיעותיכם.

הן בטריקים 'להסתדר' עם הרשויות שם, והן באופן שאפשר 'לסדר' אותם, או 'להתעלם' מהם, אם זה לא מסוכן מידי.

בהזדמנות זו, נתכבד להזמין את @קלופ ואת @שזמה @ציבי פוטש ואת כל מי ששכחתי, לבוא לעשות סדר בין הדברים, ובעז"ה נעשה ונצליח, למען הצלת ממון ישראל מידי הגויים.

גילוי נאות, יש כבר אשכול בעניין, אך אני מקווה שבאשכול זה, הדברים יהיו מסודרים יותר ושווים לכל נפש.

487 תגובות

56 תגובות

8 תגובות

יש יועץ נדלן במודיעין עילית,

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

אשמח מאוד מאוד לשמוע מאנשים שהתעסקו איתו.

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

(שמפרסם אגב בכל המקומונים)

שקוראים לו אורי צדוק,

הבית - אורי צדוק - יועץ השקעות נדל"ן

אורי צדוק מומחה להשקעות נדל"ן, עוסק בליווי לקוחות להשקעה ריווחית ובטוחה משנת 2010. הוא מתמחה באיתור השקעות של דירות, משרדים וקרקעות בארץ ובחו"ל עם ליווי צמוד ואישי לכל אורך הדרך.

orizadok.co.il

האם או אמין, מבין בתחום, והאם אפשר לסמוך עליו.

בבקשה רק מניסיון, ולא סתם שמועות או דעות,

תודה רבה!

53 תגובות

15 תגובות

113 תגובות

34 תגובות

51 תגובות

41 תגובות

1 תגובות

50 תגובות

155 תגובות

עריכת מנהל:

ההודעות הועתקו מכאן

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

ההודעות הועתקו מכאן

רעיון להשקעה - אשכול בעקבות המודלים החדשים המשלבים שוק ההון עם גמ"ח

הפרגוד רעידת אדמה בעולם הגמ”חים: בסוף השבוע הקרוב תוטל “פצצה” בשוק הגמ”חים החרדי עם השקתו של מוצר פיננסי תקדימי, פרי של שיתוף פעולה בין גופים בשוק ההון למספר גמ”חים מובילים. המוצר החדש, שלא ניתן היה להשיג עד היום, ישלב לראשונה בין עולם הגמ”חים לשוק ההון, תוך ניצול היתרונות של כל אפיק, ויספק...

www.prog.co.il

לא נגעתי, אחד כאן שלח לי באישי כי חושש שיזהו אותו ולא נעים לו (צריך לדבר על למה אנשים מתביישים בהצלחות):

אז גם אני זוכה לעבור על המאמרים הנפלאים שלך,

ובפרט זה עתה על הנושא של שוק ההון-השקעות בדירה,

אני רוצה לשתף אותך בסיפור אישי (אפשר לפרסמו),

לפני 20 שנה בדיוק כ' כסלו תשס"ו

אני צעיר שנה אחרי החתונה עם סכום יפה של כ300א' בצד,

היה לי ויכוח עם חבר במה להשקיע ואיך להשקיע,

החכם אמר כבר אז בוא נשקיע בשוק ההון נהיה החרדים הראשונים שנצליח כלשונו,

אך אני בדעתי רציתי לרכוש דירה להשקעה,

ואכן כך אני קניתי אז דירה בירושלים בפרויקט ברח' תורה מציון שע"י שערי רווחה הישן,

ביחד עם שותף כשכל אחד מאיתנו הכניס אז 83,000$ לכלך הדירה 166,000$ לדירה בת 4 חדרים 98 מטר,

אחרי הרבה עיכובים ועגמ"נ ברוך ה' עומדים כבר אחרי התקנות מזגנים ופינישים אחרונים,

כיום מוכרים בפרויקט ההוא מטר ב 60,000 א' ש"ח

זאת אומרת שמגיע לנו על הדירה כ6 מ' ש"ח 3 מ' לכל אחד,

לו הייתי משקיע בשוק ההון הייתי היום עם במצב הכי טוב מליון וחמי מקסימום 2 מ'

ב"ה שהגעתי כיום לסכום הזה שאני אוכל לחתן עם זה כמה מילדי,

תמשיך במעשיך הכבירים,

הצלחה בכל מעשי ידיך

142 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>