הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

אנחנו לקראת לקיחת משכנתא לצורך בניה עם היתר בניה, תוספת בניה של כ- 80 מ"ר

מנסה להבין מהו תמהיל נכון עבורי, כפי שהבנתי לכל אחד נכון תמהיל אחר.

האם יש כללים ביסיסיים שנכונים לכולם?

קצת לפרטים...

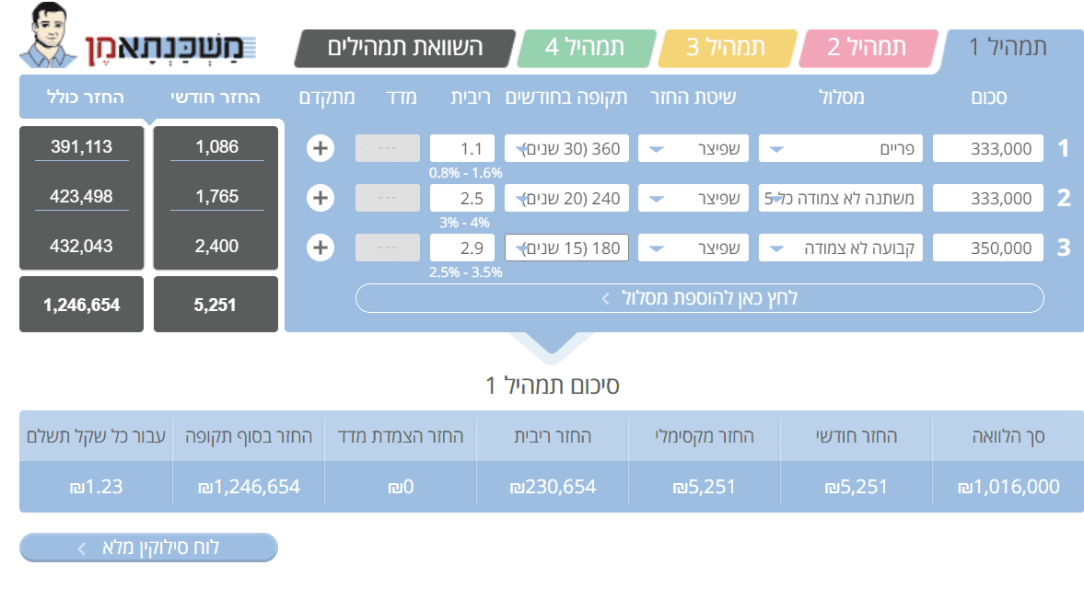

סך המשכנתא 1000000 60 % מימון

אנחנו לקוחות טובים, דרוג אשראי גבוה , מקומות עבודה יציבים, ותק גבוה, הכנסה גבוהה .

לא חושבים להחזיר את ההלוואה או חלקים ממנה בקרוב.

אנחנו בתחילת התהליך

הריביות עוד לפני משא ומתן מול בנקים אחרים אבל רוצה לדעת למה לשאוף מבחינת התמהיל הנכון מול בנקים אחרים,

ברור לי שהריביות ירדו לאחר משא ומתן:

אפשרות א

450000 P-0.3 לא צמוד, ל-25 שנה

200000 משתנה לא צמודה 3.4 ל-25 שנה

350000 קל"צ 3.05 ל-15 שנה

החזר חודשי 5174

אפשרות ב':

650000 P+0.4, לא צמוד, 25 שנה

350000 קל"צ 2.7 ל-15 שנה.

החזר חודשי 5122

כמה שאלות:

1. באופן כללי, איך ההצעות האלה להצעה ראשונית, יקר? סביר?

2. מבחינת התמהיל הבנתי ש2/3 פריים לא כדאי, האם אפשרות א' שיש עדיין חלק גדול בפריים זה כדאי, או עדיף להוריד ל-1/3 ? ולעלות את החלק של המשתנה לא צמודה,

3. לאילו בנקים יש בתקופה הנוכחית ריביות טובות ושווה לפנות אליהם?

אשמח לתובנות.

תודה

מנסה להבין מהו תמהיל נכון עבורי, כפי שהבנתי לכל אחד נכון תמהיל אחר.

האם יש כללים ביסיסיים שנכונים לכולם?

קצת לפרטים...

סך המשכנתא 1000000 60 % מימון

אנחנו לקוחות טובים, דרוג אשראי גבוה , מקומות עבודה יציבים, ותק גבוה, הכנסה גבוהה .

לא חושבים להחזיר את ההלוואה או חלקים ממנה בקרוב.

אנחנו בתחילת התהליך

הריביות עוד לפני משא ומתן מול בנקים אחרים אבל רוצה לדעת למה לשאוף מבחינת התמהיל הנכון מול בנקים אחרים,

ברור לי שהריביות ירדו לאחר משא ומתן:

אפשרות א

450000 P-0.3 לא צמוד, ל-25 שנה

200000 משתנה לא צמודה 3.4 ל-25 שנה

350000 קל"צ 3.05 ל-15 שנה

החזר חודשי 5174

אפשרות ב':

650000 P+0.4, לא צמוד, 25 שנה

350000 קל"צ 2.7 ל-15 שנה.

החזר חודשי 5122

כמה שאלות:

1. באופן כללי, איך ההצעות האלה להצעה ראשונית, יקר? סביר?

2. מבחינת התמהיל הבנתי ש2/3 פריים לא כדאי, האם אפשרות א' שיש עדיין חלק גדול בפריים זה כדאי, או עדיף להוריד ל-1/3 ? ולעלות את החלק של המשתנה לא צמודה,

3. לאילו בנקים יש בתקופה הנוכחית ריביות טובות ושווה לפנות אליהם?

אשמח לתובנות.

תודה

נערך לאחרונה ב:

")