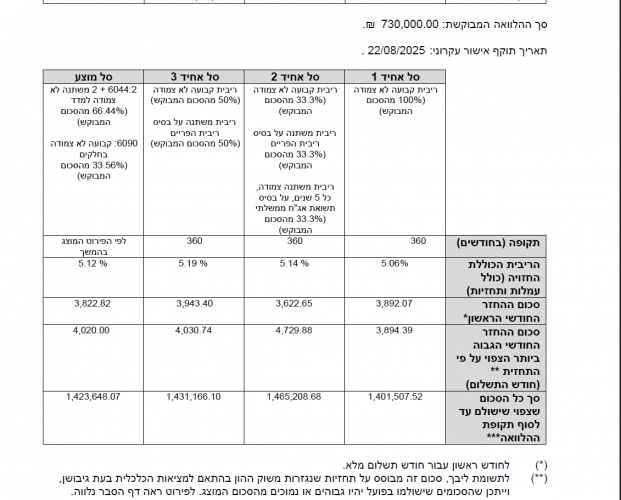

הנושאים החמים

הנושאים החמים

- פותח הנושא דוד 21

- פורסם בתאריך

-

- תגיות

- ייעוץ משכנתאות משכנתאות

אשכולות דומים

ועוד 1 נוספים

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...

נווה עמוס- וילת נופש ברמה גבוהה

וילת נופש יוקרתית וחדשה, 7 חדרי שינה מרווחים...