הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

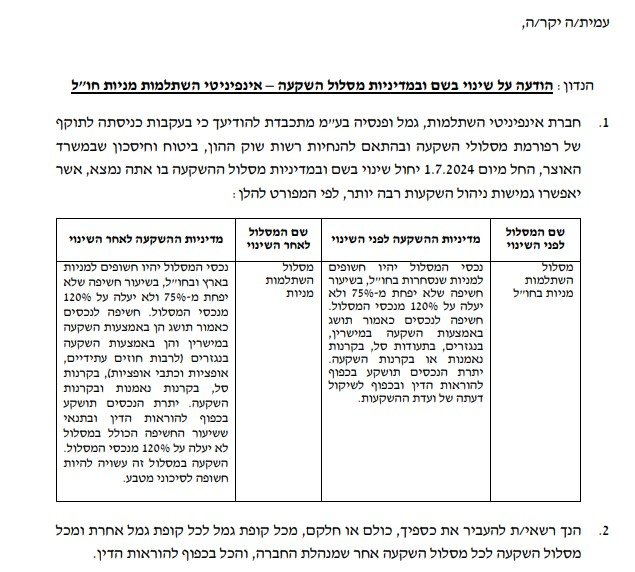

לאחרונה בכמה אשכולות כאן עלתה העובדה המפתיעה ומבלבלת - חברות השקעה פנסיה וקרנות השתלמות משנים את תחומי ההשקעה של המסלול שבחרתם.

כן, לאחר השקעתם דיוני אין סוף כאן בפרוג על חשבון שעות שינה או קריאת מאמרים או גם ייעוצים איכותיים ואולי אף בתשלום, ובחרתם את מסלול ההשקעה 'העיסקה הכי שווה - מהותית' בחייכם עבור הפנסיה או הקרן השתלמות.

ובהודעה קצרה מחברת הפנסיה ודומיהן עודכנתם בימים האחרונים שהחברה החליטה לשנות את מרכיב ההשקעה במסלול שלכם.

זה יכול להיות שבחרתם מסלול מניות חו"ל שהוצהר שמשוקע במדד הבורסה העולמי וכדו' ועכשיו עבר למשהו אחר. ככה לפחות ע"פ הנתונים שעודכנו במכתב ששלחו.

וזה במקרה הטוב, ששמתם לב שמישהו שינה משהו בכסף (במיליונים, כמובן בעוד 40 שנה) שלכם.

מן הסתם 98% מהאנשים שכספם מושקע בקרנות כאלה ואחרות בכלל לא שמו לב למייל או ההודעה הטלפונית הקצרה ש'כנסו לאזור אישי וקראו את המכתב שנשלח אליכם'...

[לפני חודשיים התרעמו כאן בצדק על סיומו של ה''מבצע'' בדיסקונט על מינוס 2000 שח בחינם שהסתיים בין לילה ללא הודעה משמעותית מצד הבנק. בעיני רבים הודעה ב'אזור אישי' זה לא נחשב הודעה אישית, בטח לא כשמתחילים לגבות ממכם ריבית חדשה של עשרות ש"ח.

וכאן - מדובר במאות אלפי ש"ח ואולי מיליונים. כמובן הכל תלוי בפרטים בשטח ובמה שיקרה בעשרות שנים הקרובות...]

נשמע שזה קשור לרפורמה ברשות ההון שנכנסה לתוקף ב2024. רפורמה שניסתה לעשות קצת יותר סדר בין המסלולים של ההשקעה ומצד שני ''לפזר'' השקעות שכבר אי אפשר יהיה להשקיע בקרן שמתמקדת בסקטור או מדד מסויים בשוק ההון.

הרבה התנגדו לזה. כמו שתוכלו לקרא בכתבה המצורפת.

אבל אלו העובדות. וכרגע הרבה מסלולים במוקדם או במאוחר יעדכנו (או כנ"ל, אמורים איכשהו לעדכן אתכם...) על שינוי במסלול.

ואגב - אם אתם (או רובכם..) ממשקיעי ה500S&P אין לכם מה לדאוג, הרפורמה החריגה את המסלול הזה (כנראה פופלארי מדאי).

גם אני מחכה לתשובה סופית מהמומחים בתחום שבודקים את השינויים האחרונים במסלול שלי והאם להשאיר או לעבור למסלול אחר.

יתכן שזה שינויים קוסמטיים, וההשקעה נשארה כמו עד עכשיו, אבל יתכן גם שזה כבר מסיר את האחריות והמחוייבות של חברת ההשקעות (או חברת פנסיה כמובן) להשקיע בתחום ובקרן שעל שמה נקרא המסלול. לא דומה מסלול 'מחקה מדד עולמי' במוצהר שעכשיו השתנה ל'מסלול מניות כללי' שגם אם בפועל מושקע בעולמי, אבל מחר הם יכולים לשנות והם לא סטו בכלום מהייעוד של המסלול..

והנה הכתבה (קרדיט - כלכליסט):

הרגולטור רוצה לפשט, המוסדיים טוענים שהכל יסתבך: רפורמה טכנית לכאורה של שינוי בהגדרות המסלולים בחיסכון ארוך הטווח גרמה השבוע לפאניקה ולחשש כי הדבר ישפיע על היכולת של המשקיעים להשקיע את חסכונותיהם בחו"ל . בעקבות פרסומים בתקשורת הבהירה אתמול רשות שוק ההון כי רפורמה זו, שעליה הוחלט לפני יותר משנה, לא תצמצם את יכולת ההשקעה בחו"ל.

בינואר הקרוב אמור להיכנס לתוקף חוזר של רשות שוק ההון שישפיע על מסלולי ההשקעות הקיימים. אחד השינויים המרכזיים הכלולים בו הוא ביטול מסלולים שבהגדרתם מתמחים באיזור גיאוגרפי מסוים, למשל מסלול שעוקב אחר קבוצת מדדים מסוימת. החריג היחיד שיישאר ללא שינוי הוא המסלול הפופולרי שעוקב אחר מדד S&P 500.

הכוונה היא לצמצם את מספר המסלולים, לפשט אותם ולהקל על הלקוח בבחירה. בפועל, חוסך שירצה להשקיע את מלוא חסכונותיו בחו"ל יוכל להמשיך ולעשות זאת. "אין שום מגבלה שנוספה על השקעה בחו"ל", אמר אתמול ל"כלכליסט" הממונה בפועל על שוק ההון עמית גל. "עדיין יהיה אפשר לקבוע שמסלולים יהיו מוטים לחו"ל. האופציות יהיו על המדף לבחירת לקוחות. זהו בעיקר שינוי מיתוגי שנועד לייצר פשטות. האם החוסך יוכל להקים מסלול שבפועל עוקב במדד חו"ל, שמורכב מ־30% מדד S&P, שיעור דומה של מדד CAC ו־40% אג"ח בינלאומי? כן, הוא יוכל".

השינוי הזה נעשה כחלק מהמלצות ועדת יפה, שבחנה את ההוצאות הישירות – עמלות לא שקופות שהעמיתים משלמים לגורמים נוספים המנהלים את חסכונותיהם, כמ בנדל"ן או בקרנות השקעה. הוועדה המליצה לערוך רפורמה במסלולים וליצור מסלולים שבהם ההוצאות יהיו מוגבלות ואף אפסיות, לצד מסלולים שבהם דמי הניהול יהיו תלוי ביצועים, וכן להקים מסלולים נוספים כגון מסלול קיימות.

על מנת ליישם את ההמלצה החליטה הרשות, בתקופת משה ברקת שעזב את תפקידו אשתקד, גם לעשות סדר במסלולים הקיימים. ככל הנראה יאוחדו מסלולים שהופרדו לפי החשיפה שלהם למניות (עד 15% מניות, עד 20% מניות וכדומה). במסלולי חו"ל לא ניתן יהיה להגדיר מסלול שחשוף שכולו לשוק מסוים או סקטור אחד.

"ריבוי מסלולים לפעמים עלול לייצר את התופעה ההפוכה ולפגוע בלקוח", מסביר גל. לכן, להחלטה על הקמת המסלולים נתלוותה החלטה נוספת: לבטל חלק מהמסלולים כמו אלו המתמקדים מדדים באיזורים גיאוגרפיים מסוימים.

החשש הוא שריבוי מסלולים, כמו מסלולים גיאגורפיים, יביא לתופעה של טרנדים. למשל, אם שוק מסוים יהיה פופולרי, רבים יעברו למסלול זה, וברגע שהמגמה תתהפך הם ימהרו להוציא את כספם ולעבור לטרנד הבא – התנהלות שעלולה להוביל להפסדים. התנהלות זו מאפיינת את ענף קרנות הנאמנות, אולם שם מדובר בכספי חיסכון לטווח קצר, ולא בחיסכון הפנסיוני. לעומת זאת, אם מסלול מסוים ייקרא "השקעה עולמית" הוא יהיה מוטה פחות להתנהלות טרנדית של סקטור או מדינה שזוכים לפופולריות לתקופה מסוימת, והתנודות של כניסה ויציאה של הכספים יהיה מתונות יותר.

השינויים בעיקר בשוליים: השינויים במיתוג המסלולים הם בשוליים של הענף. רוב הכספים מושקעים במסלולים הכלליים, כך שביטול מסלולים או איחוד שלהם ישפיע על אחוזים בודדים מהכספים בענף הגמל והפנסיה. כך לדוגמה, נכון ליוני האחרון רק 1.4 מיליארד שקל מתוך 671 מיליארד שקל בכספי הפנסיה הושקעו במסלולי חו"ל שעתידים להשתנות, כלומר 0.21% בלבד. בגמל המצב דומה: 3.2 מיליארד שקל מתוך 686 מיליארד שקל שמושקעים בגמל, הושקעו במסלולי חו"ל שעתידים להשתנות.

למרות ההשפעה המוגבלת ולמרות שקיים היגיון בשינוי, בקרב המוסדיים ישנה ביקורת על המהלך. "אנחנו פועלים בשוק חופשי עם פנסיה חובה. אם הכרחנו אנשים לחסוך – צריך לתת להם את אפשרות הבחירה. ואם מאפשרים מסלולי חו"ל – למה להגביל ולהנדס מחדש עם כותרת לא ברורה ולא לקרוא לילד בשמו?", אמר בכיר באחד הגופים המוסדיים הגדולים.

טענה נוספת שעלתה היא שהתוצאה לא תהיה פישוט, אלא דווקא קושי להשוות בין הגופים. "כל בית השקעות או חברת ביטוח ינסו לייצר מסלול חו"ל תחת המגבלות החדשות ואז יהיה קשה להשוות בין הגופים", הוסיף הבכיר.

ברשות שוק ההון דיווחו כי בחודשים האחרונים הגיעו אליה פניות רבות נגד ביטול ההתמחות הגיאוגרפית בחו"ל. בהבהרה שהוציאה הרשות אתמול נכתב כי היא בוחנת את הפניות שהתקבלו "אך טרם החליטה אם לבצע שינויים כלשהם בחוזר". כלומר, ייתכנו שינויים. עם זאת, השינויים במסלולי ההשקעה מורכבים מבחינה בירוקרטית ודורשים פרוצדורות פנימיות של מנהלי ההשקעות. כמו כן מנהלי ההשקעות נדרשים לעדכן את החוסכים 45 יום לפני השינוי, כך שחלון הזמנים לבצע שינויים הולך ומצטמצם.

המעבר למסלולים פסיביים לא מוריד משמעותית את דמי הניהול

החריג היחיד: מה שקצת מוציא את העוקץ מהמהלך הזה הוא שברשות שוק ההון החליטו להחריג מסלול אחד מההגבלה: מסלול שמחקה את המדד האמריקאי S&P 500. זהו מסלול פופולרי מאוד, שרבים מהגופים המנהלים כבר השיקו, והוא זוכה להתעניינות גוברת בעיקר בחודשים האחרונים לאור התשואה הגבוהה שהניב מדד זה (עלייה של 17% מתחילת השנה), בוודאי לעומת הבורסה המקומית.

ההחרגה מעוררת תמיהה בשל החשש שהדבר יגביר את החשיפה לשער הדולר ולכלכלה האמריקאית, בניגוד למדדים שבהם פיזור הסיכונים רחב יותר, כמו מדד MSCI העולמי. "זהו מסלול של 100% מניות, 100% חשיפה דולר, עם חשיפה אדירה למניות טכנולוגיה והשקעה ב־7 חברות שמרכיבות כמעט שליש מהמדד, על אף שהוא כולל 500 חברות. נכון, זה השוק המוביל וזה מדד טוב, אבל אלו גם כספי פנסיה של אנשים ודוחפים אותם כעת להשקיע במדד ריכוזי. זו רמת סיכון שהחוסכים הישראלים לא רגילים אליה", אמר גורם בשוק ההון. ככל הנראה, גם ברשות שוק ההון לא מתלהבים מהטרנד הנוכחי, אבל לאור הפופולריות והביקוש הם יתקשו לבצע מהלך לביטול המסלול. ברשות שוק ההון מסבירים שההחלטה להשאירו נובעת מכך שמדובר במדד פופולרי שכבר קיים במספר גופים מוסדיים, ולכן בחרו לא לבטלו, ולהימנע מהגדלה של העברת כספים כפויה.

אחת המטרות של המלצות ועדת יפה היא לייצר סוגים שונים של אשכולות של מוצרים בחיסכון הפנסיוניים, שאמורים להיבדל בדמי הניהול שלהם. מצד אחד, כאלו שישקיעו במוצרים מתוחכמים כגון קרנות השקעה, כך שדמי הניהול האפקטיביים יהיו יחסית גבוהים יותר. ומצד שני, מוצרים שיתמקדו בהשקעה במדדים, מה שיאפשר למנהלים לגבות דמי ניהול נמוכים. אלא שנכון לעכשיו לא נראה שבמוצרים המשקיעים במדדים יש יתרון משמעותי כלשהו בדמי הניהול לעומת שאר המוצרים שניהול ההשקעות שלהם אקטיבי יותר.

מבדיקת "כלכליסט", שמתבססת על נתוני אתר גמל נט, עולה כי בקרנות ההשתלמות ממוצע דמי הניהול במסלולי חו"ל פסיביים (בעיקר אלו העוקבים אחר ה־S&P 500) הוא 0.51%, לעומת 0.56% במסלולי חו"ל הרגילים, כלומר פער זניח של 0.05%. פערים דומים של עד 0.1% ניתן למצוא במוצרים אחרים מעולם הגמל.

בענף הגמל מסבירים שלקוחות המשקיעים במוצרים אלה מתוחכמים יותר ויודעים להתמקח על דמי הניהול. כמו כן טוענים בענף כי יש עלות להשקעה במוצרים מחקים. עוד מסבירים בענף כי חלק מהותי בהוצאות של הגופים המנהלים הוא התגמול לסוכני הביטוח, כך שיש להם מגבלה על השיעור שבו הם יכולים לצמצם את דמי הניהול. ועדיין, למרות כל ההסברים, עלויות של גוף לניהול השקעה שצמודה למדד מסוים נמוכות יותר לעומת השקעות אקטיביות המצריכות מערך של ניהול השקעות.

ניסיון העבר מראה שהדרך לירידה בדמי הניהול תהיה אם אחד הגופים יחליט על כך כדי לחדור לשוק, מה שייאלץ את מתחריו ליישר קו. כרגע לא נראה מהלך כזה באופק. אבל אם הטרנד יצבור תאוצה ותהיה מסה של נכסים ייתכן שהוא יגיע.

כן, לאחר השקעתם דיוני אין סוף כאן בפרוג על חשבון שעות שינה או קריאת מאמרים או גם ייעוצים איכותיים ואולי אף בתשלום, ובחרתם את מסלול ההשקעה 'העיסקה הכי שווה - מהותית' בחייכם עבור הפנסיה או הקרן השתלמות.

ובהודעה קצרה מחברת הפנסיה ודומיהן עודכנתם בימים האחרונים שהחברה החליטה לשנות את מרכיב ההשקעה במסלול שלכם.

זה יכול להיות שבחרתם מסלול מניות חו"ל שהוצהר שמשוקע במדד הבורסה העולמי וכדו' ועכשיו עבר למשהו אחר. ככה לפחות ע"פ הנתונים שעודכנו במכתב ששלחו.

וזה במקרה הטוב, ששמתם לב שמישהו שינה משהו בכסף (במיליונים, כמובן בעוד 40 שנה) שלכם.

מן הסתם 98% מהאנשים שכספם מושקע בקרנות כאלה ואחרות בכלל לא שמו לב למייל או ההודעה הטלפונית הקצרה ש'כנסו לאזור אישי וקראו את המכתב שנשלח אליכם'...

[לפני חודשיים התרעמו כאן בצדק על סיומו של ה''מבצע'' בדיסקונט על מינוס 2000 שח בחינם שהסתיים בין לילה ללא הודעה משמעותית מצד הבנק. בעיני רבים הודעה ב'אזור אישי' זה לא נחשב הודעה אישית, בטח לא כשמתחילים לגבות ממכם ריבית חדשה של עשרות ש"ח.

וכאן - מדובר במאות אלפי ש"ח ואולי מיליונים. כמובן הכל תלוי בפרטים בשטח ובמה שיקרה בעשרות שנים הקרובות...]

נשמע שזה קשור לרפורמה ברשות ההון שנכנסה לתוקף ב2024. רפורמה שניסתה לעשות קצת יותר סדר בין המסלולים של ההשקעה ומצד שני ''לפזר'' השקעות שכבר אי אפשר יהיה להשקיע בקרן שמתמקדת בסקטור או מדד מסויים בשוק ההון.

הרבה התנגדו לזה. כמו שתוכלו לקרא בכתבה המצורפת.

אבל אלו העובדות. וכרגע הרבה מסלולים במוקדם או במאוחר יעדכנו (או כנ"ל, אמורים איכשהו לעדכן אתכם...) על שינוי במסלול.

ואגב - אם אתם (או רובכם..) ממשקיעי ה500S&P אין לכם מה לדאוג, הרפורמה החריגה את המסלול הזה (כנראה פופלארי מדאי).

גם אני מחכה לתשובה סופית מהמומחים בתחום שבודקים את השינויים האחרונים במסלול שלי והאם להשאיר או לעבור למסלול אחר.

יתכן שזה שינויים קוסמטיים, וההשקעה נשארה כמו עד עכשיו, אבל יתכן גם שזה כבר מסיר את האחריות והמחוייבות של חברת ההשקעות (או חברת פנסיה כמובן) להשקיע בתחום ובקרן שעל שמה נקרא המסלול. לא דומה מסלול 'מחקה מדד עולמי' במוצהר שעכשיו השתנה ל'מסלול מניות כללי' שגם אם בפועל מושקע בעולמי, אבל מחר הם יכולים לשנות והם לא סטו בכלום מהייעוד של המסלול..

והנה הכתבה (קרדיט - כלכליסט):

הרגולטור רוצה לפשט, המוסדיים טוענים שהכל יסתבך: רפורמה טכנית לכאורה של שינוי בהגדרות המסלולים בחיסכון ארוך הטווח גרמה השבוע לפאניקה ולחשש כי הדבר ישפיע על היכולת של המשקיעים להשקיע את חסכונותיהם בחו"ל . בעקבות פרסומים בתקשורת הבהירה אתמול רשות שוק ההון כי רפורמה זו, שעליה הוחלט לפני יותר משנה, לא תצמצם את יכולת ההשקעה בחו"ל.

בינואר הקרוב אמור להיכנס לתוקף חוזר של רשות שוק ההון שישפיע על מסלולי ההשקעות הקיימים. אחד השינויים המרכזיים הכלולים בו הוא ביטול מסלולים שבהגדרתם מתמחים באיזור גיאוגרפי מסוים, למשל מסלול שעוקב אחר קבוצת מדדים מסוימת. החריג היחיד שיישאר ללא שינוי הוא המסלול הפופולרי שעוקב אחר מדד S&P 500.

הכוונה היא לצמצם את מספר המסלולים, לפשט אותם ולהקל על הלקוח בבחירה. בפועל, חוסך שירצה להשקיע את מלוא חסכונותיו בחו"ל יוכל להמשיך ולעשות זאת. "אין שום מגבלה שנוספה על השקעה בחו"ל", אמר אתמול ל"כלכליסט" הממונה בפועל על שוק ההון עמית גל. "עדיין יהיה אפשר לקבוע שמסלולים יהיו מוטים לחו"ל. האופציות יהיו על המדף לבחירת לקוחות. זהו בעיקר שינוי מיתוגי שנועד לייצר פשטות. האם החוסך יוכל להקים מסלול שבפועל עוקב במדד חו"ל, שמורכב מ־30% מדד S&P, שיעור דומה של מדד CAC ו־40% אג"ח בינלאומי? כן, הוא יוכל".

השינוי הזה נעשה כחלק מהמלצות ועדת יפה, שבחנה את ההוצאות הישירות – עמלות לא שקופות שהעמיתים משלמים לגורמים נוספים המנהלים את חסכונותיהם, כמ בנדל"ן או בקרנות השקעה. הוועדה המליצה לערוך רפורמה במסלולים וליצור מסלולים שבהם ההוצאות יהיו מוגבלות ואף אפסיות, לצד מסלולים שבהם דמי הניהול יהיו תלוי ביצועים, וכן להקים מסלולים נוספים כגון מסלול קיימות.

על מנת ליישם את ההמלצה החליטה הרשות, בתקופת משה ברקת שעזב את תפקידו אשתקד, גם לעשות סדר במסלולים הקיימים. ככל הנראה יאוחדו מסלולים שהופרדו לפי החשיפה שלהם למניות (עד 15% מניות, עד 20% מניות וכדומה). במסלולי חו"ל לא ניתן יהיה להגדיר מסלול שחשוף שכולו לשוק מסוים או סקטור אחד.

"ריבוי מסלולים לפעמים עלול לייצר את התופעה ההפוכה ולפגוע בלקוח", מסביר גל. לכן, להחלטה על הקמת המסלולים נתלוותה החלטה נוספת: לבטל חלק מהמסלולים כמו אלו המתמקדים מדדים באיזורים גיאוגרפיים מסוימים.

החשש הוא שריבוי מסלולים, כמו מסלולים גיאגורפיים, יביא לתופעה של טרנדים. למשל, אם שוק מסוים יהיה פופולרי, רבים יעברו למסלול זה, וברגע שהמגמה תתהפך הם ימהרו להוציא את כספם ולעבור לטרנד הבא – התנהלות שעלולה להוביל להפסדים. התנהלות זו מאפיינת את ענף קרנות הנאמנות, אולם שם מדובר בכספי חיסכון לטווח קצר, ולא בחיסכון הפנסיוני. לעומת זאת, אם מסלול מסוים ייקרא "השקעה עולמית" הוא יהיה מוטה פחות להתנהלות טרנדית של סקטור או מדינה שזוכים לפופולריות לתקופה מסוימת, והתנודות של כניסה ויציאה של הכספים יהיה מתונות יותר.

השינויים בעיקר בשוליים: השינויים במיתוג המסלולים הם בשוליים של הענף. רוב הכספים מושקעים במסלולים הכלליים, כך שביטול מסלולים או איחוד שלהם ישפיע על אחוזים בודדים מהכספים בענף הגמל והפנסיה. כך לדוגמה, נכון ליוני האחרון רק 1.4 מיליארד שקל מתוך 671 מיליארד שקל בכספי הפנסיה הושקעו במסלולי חו"ל שעתידים להשתנות, כלומר 0.21% בלבד. בגמל המצב דומה: 3.2 מיליארד שקל מתוך 686 מיליארד שקל שמושקעים בגמל, הושקעו במסלולי חו"ל שעתידים להשתנות.

למרות ההשפעה המוגבלת ולמרות שקיים היגיון בשינוי, בקרב המוסדיים ישנה ביקורת על המהלך. "אנחנו פועלים בשוק חופשי עם פנסיה חובה. אם הכרחנו אנשים לחסוך – צריך לתת להם את אפשרות הבחירה. ואם מאפשרים מסלולי חו"ל – למה להגביל ולהנדס מחדש עם כותרת לא ברורה ולא לקרוא לילד בשמו?", אמר בכיר באחד הגופים המוסדיים הגדולים.

טענה נוספת שעלתה היא שהתוצאה לא תהיה פישוט, אלא דווקא קושי להשוות בין הגופים. "כל בית השקעות או חברת ביטוח ינסו לייצר מסלול חו"ל תחת המגבלות החדשות ואז יהיה קשה להשוות בין הגופים", הוסיף הבכיר.

ברשות שוק ההון דיווחו כי בחודשים האחרונים הגיעו אליה פניות רבות נגד ביטול ההתמחות הגיאוגרפית בחו"ל. בהבהרה שהוציאה הרשות אתמול נכתב כי היא בוחנת את הפניות שהתקבלו "אך טרם החליטה אם לבצע שינויים כלשהם בחוזר". כלומר, ייתכנו שינויים. עם זאת, השינויים במסלולי ההשקעה מורכבים מבחינה בירוקרטית ודורשים פרוצדורות פנימיות של מנהלי ההשקעות. כמו כן מנהלי ההשקעות נדרשים לעדכן את החוסכים 45 יום לפני השינוי, כך שחלון הזמנים לבצע שינויים הולך ומצטמצם.

המעבר למסלולים פסיביים לא מוריד משמעותית את דמי הניהול

החריג היחיד: מה שקצת מוציא את העוקץ מהמהלך הזה הוא שברשות שוק ההון החליטו להחריג מסלול אחד מההגבלה: מסלול שמחקה את המדד האמריקאי S&P 500. זהו מסלול פופולרי מאוד, שרבים מהגופים המנהלים כבר השיקו, והוא זוכה להתעניינות גוברת בעיקר בחודשים האחרונים לאור התשואה הגבוהה שהניב מדד זה (עלייה של 17% מתחילת השנה), בוודאי לעומת הבורסה המקומית.

ההחרגה מעוררת תמיהה בשל החשש שהדבר יגביר את החשיפה לשער הדולר ולכלכלה האמריקאית, בניגוד למדדים שבהם פיזור הסיכונים רחב יותר, כמו מדד MSCI העולמי. "זהו מסלול של 100% מניות, 100% חשיפה דולר, עם חשיפה אדירה למניות טכנולוגיה והשקעה ב־7 חברות שמרכיבות כמעט שליש מהמדד, על אף שהוא כולל 500 חברות. נכון, זה השוק המוביל וזה מדד טוב, אבל אלו גם כספי פנסיה של אנשים ודוחפים אותם כעת להשקיע במדד ריכוזי. זו רמת סיכון שהחוסכים הישראלים לא רגילים אליה", אמר גורם בשוק ההון. ככל הנראה, גם ברשות שוק ההון לא מתלהבים מהטרנד הנוכחי, אבל לאור הפופולריות והביקוש הם יתקשו לבצע מהלך לביטול המסלול. ברשות שוק ההון מסבירים שההחלטה להשאירו נובעת מכך שמדובר במדד פופולרי שכבר קיים במספר גופים מוסדיים, ולכן בחרו לא לבטלו, ולהימנע מהגדלה של העברת כספים כפויה.

אחת המטרות של המלצות ועדת יפה היא לייצר סוגים שונים של אשכולות של מוצרים בחיסכון הפנסיוניים, שאמורים להיבדל בדמי הניהול שלהם. מצד אחד, כאלו שישקיעו במוצרים מתוחכמים כגון קרנות השקעה, כך שדמי הניהול האפקטיביים יהיו יחסית גבוהים יותר. ומצד שני, מוצרים שיתמקדו בהשקעה במדדים, מה שיאפשר למנהלים לגבות דמי ניהול נמוכים. אלא שנכון לעכשיו לא נראה שבמוצרים המשקיעים במדדים יש יתרון משמעותי כלשהו בדמי הניהול לעומת שאר המוצרים שניהול ההשקעות שלהם אקטיבי יותר.

מבדיקת "כלכליסט", שמתבססת על נתוני אתר גמל נט, עולה כי בקרנות ההשתלמות ממוצע דמי הניהול במסלולי חו"ל פסיביים (בעיקר אלו העוקבים אחר ה־S&P 500) הוא 0.51%, לעומת 0.56% במסלולי חו"ל הרגילים, כלומר פער זניח של 0.05%. פערים דומים של עד 0.1% ניתן למצוא במוצרים אחרים מעולם הגמל.

בענף הגמל מסבירים שלקוחות המשקיעים במוצרים אלה מתוחכמים יותר ויודעים להתמקח על דמי הניהול. כמו כן טוענים בענף כי יש עלות להשקעה במוצרים מחקים. עוד מסבירים בענף כי חלק מהותי בהוצאות של הגופים המנהלים הוא התגמול לסוכני הביטוח, כך שיש להם מגבלה על השיעור שבו הם יכולים לצמצם את דמי הניהול. ועדיין, למרות כל ההסברים, עלויות של גוף לניהול השקעה שצמודה למדד מסוים נמוכות יותר לעומת השקעות אקטיביות המצריכות מערך של ניהול השקעות.

ניסיון העבר מראה שהדרך לירידה בדמי הניהול תהיה אם אחד הגופים יחליט על כך כדי לחדור לשוק, מה שייאלץ את מתחריו ליישר קו. כרגע לא נראה מהלך כזה באופק. אבל אם הטרנד יצבור תאוצה ותהיה מסה של נכסים ייתכן שהוא יגיע.

Reactions: העץ הרענן, דוד פרידמן השני, ר ל ועוד 11 משתמשים14 //