הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

שלום וברכה

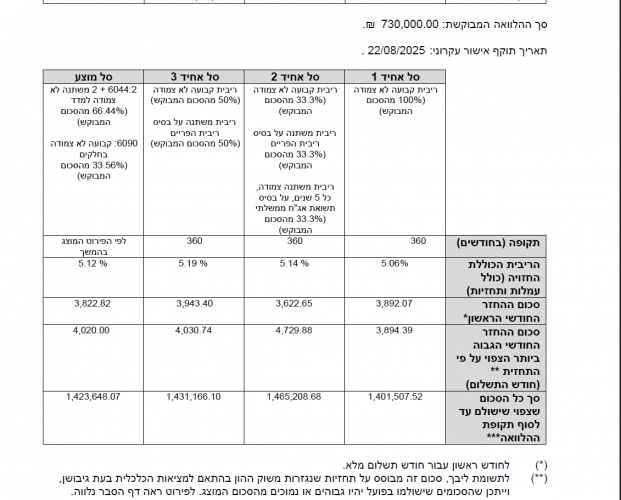

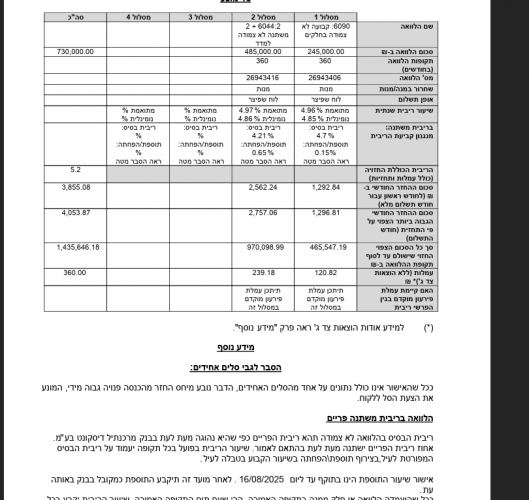

אנחנו בתהליכים לקניית דירה ב 1,520,000 וצריכים משכנתא של 730000

הדירה היא דירה ראשונה לצורך מגורים אבל יש סיכוי שנרצה למכור בעוד 5-10 שנים

קיבלתי 2 הצעות למשכנתא מסלול אחד כולו על טהרת המל"צ ונושא ריביות נמוכות יותר

ותמהיל שני משולב פריים

ובנוסף אציין שאת שתי המשכנתאות למעשה אני ירצה להוריד בכמות השנים בערך ל20 שנה כי אני מוכן להחזיר עד 4500 בחודש בערך

אשמח לדעתכם מה עדיף והאם בכלל ההצעות האלו טובות ( הצעות לא מיועץ )

והאם שווה לי לשלם קצת יותר עכשיו במסלול פריים בתקווה שבעתיד הוא יורד יותר והאם לנסות בהצעה של המל"צ לשלב פריים ולראות מה יתנו לי

והשאלה החשובה ביותר היא האם שווה לי באיזה מהמסלולים האלה לשלב לבסוף הלוואת זכאות שלפי בדיקה שערכתי אני יכול לקבל 155000 בהלוואת זכאות

והאם יועץ יצליח לחסוך לי יותר תודה רבה לכולם

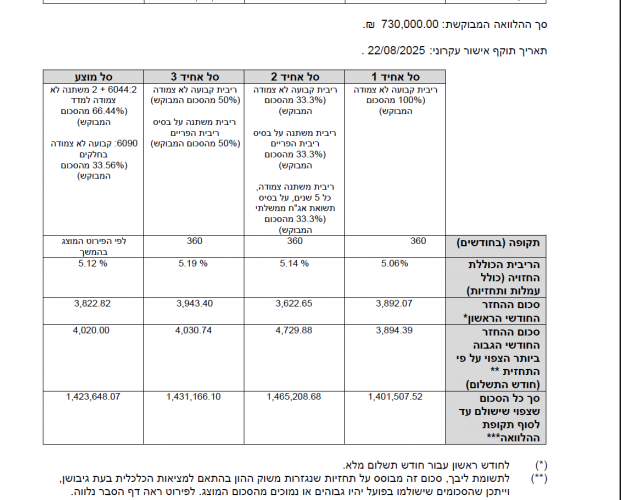

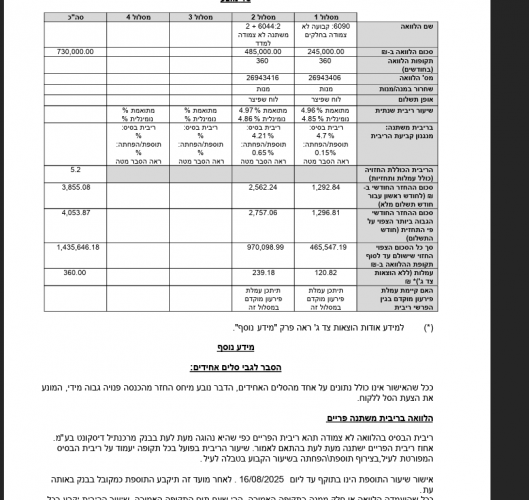

אנחנו בתהליכים לקניית דירה ב 1,520,000 וצריכים משכנתא של 730000

הדירה היא דירה ראשונה לצורך מגורים אבל יש סיכוי שנרצה למכור בעוד 5-10 שנים

קיבלתי 2 הצעות למשכנתא מסלול אחד כולו על טהרת המל"צ ונושא ריביות נמוכות יותר

ותמהיל שני משולב פריים

ובנוסף אציין שאת שתי המשכנתאות למעשה אני ירצה להוריד בכמות השנים בערך ל20 שנה כי אני מוכן להחזיר עד 4500 בחודש בערך

אשמח לדעתכם מה עדיף והאם בכלל ההצעות האלו טובות ( הצעות לא מיועץ )

והאם שווה לי לשלם קצת יותר עכשיו במסלול פריים בתקווה שבעתיד הוא יורד יותר והאם לנסות בהצעה של המל"צ לשלב פריים ולראות מה יתנו לי

והשאלה החשובה ביותר היא האם שווה לי באיזה מהמסלולים האלה לשלב לבסוף הלוואת זכאות שלפי בדיקה שערכתי אני יכול לקבל 155000 בהלוואת זכאות

והאם יועץ יצליח לחסוך לי יותר תודה רבה לכולם

")