הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

דה מרקר

שוק ההון

"הציבור בישראל מפסיד מאות מיליונים בשנה בגלל ייעוץ השקעות בבנקים"

מנכ"ל בורסת תל אביב, איתי בן זאב, יוצא נגד מערכי ייעוץ ההשקעות בבנקים, בטענה שאינם אובייקטיביים — וקורא לרפורמה ■ "בעולם תחרותי הצרכנים היו אמורים ליהנות ממרבית עליית הריבית" ■ איגוד הבנקים: "הבורסה רוצה להגדיל את רמת סיכון כספי הלקוחות בתקופה מסוכנת זו"

מיכאל רוכוורגרג'ניה וולינסקי

06:19, 26 בינואר 2023

מנכ"ל הבורסה, איתי בן זאב. "כשהכסף שלך מנוהל בחברת ניהול תיקי השקעות — הלקוח משלם אחוז מסוים מגובה התיק, ואז יועץ השקעות דואג ללקוחות בצורה הרבה יותר שקופה"צילום: ניר קידר

איתי בן זאב, מנכ"ל הבורסה, סוגר בימים אלה שש שנים בתפקיד. בתקופת כהונתו נהפכה הבורסה לחברה ציבורית הנסחרת לפי שווי של 2.1 מיליארד שקל — פי שלושה מהשווי שלפיו הונפקה ביולי 2019.

עם המרוויחים הגדולים מעליית שווי הבורסה נמצא בן זאב עצמו, שמחזיק באופציות שאותן ניתן לממש החל ב–2024 למניות, ושמגלמות כיום רווח על הנייר של יותר מ–35 מיליון שקל. אחד המאפיינים הבולטים בכהונת בן זאב בבורסה הוא העובדה שאינו מהסס להתעמת עם פעילי שוק ההון ועם רשות ניירות ערך, שהיא גם הרגולטור שמפקח על הבורסה כחברה ציבורית. בן זאב גם אינו מהסס להתעמת עם העמיתים שלו לשעבר בבנקים.

כך, זה תקופה הוא מנסה, בינתיים ללא הצלחה, לשכנע את ראשי בנק הפועלים, מזרחי טפחות והבינלאומי — המחזיקים במצטבר ב–15% ממניות הבורסה — למכור את המניות הללו, ובכך להגדיל את הסחירות במניית הבורסה (-0.76% 2100) . זאת, בעוד הבנקים, שלפי החוק יכולים למכור את המניות הללו במחיר של 5.08 שקלים למניה (לעומת מחיר השוק של 21 שקל למניה), מסרבים לעשות זאת.

עם או בלי קשר למאבק הזה, השבוע בן זאב והבורסה יצאו למאבק נוסף נגד כל הבנקים, שבו קוראת הבורסה לרפורמה מהותית בניהול הפיננסי בישראל. במסגרת הקמפיין שלה מתכוונת הבורסה לפעול להפרדת מערך יועצי ההשקעות מהבנקים. הנהלת הבורסה מתכוונת לפנות לממשלה החדשה ולשר האוצר, בצלאל סמוטריץ', במטרה לקדם שינוי חקיקה בתחום. לפי הערכות של רשות ניירות ערך, כיום מועסקים בבנקים 1,700 יועצי השקעות.

"הציבור הישראלי מפסיד מאות מיליוני שקלים בשנה בשל כשל השוק בתחום הייעוץ הפיננסי. הר השקלים האסטרונומי בעו"ש, שגובהו 520 מיליארד שקל, מהווה הוכחה לכך, בוודאי בריבית שוק השוחקת את כספי העו"ש של הציבור מדי יום. טוב היה לו מערכי הייעוץ היו פועלים באופן נפרד ובלתי־תלוי מהבנקים", אומר בן זאב.

מה אתה בעצם מציע? כיצד זה יכול לעבוד בשטח אם אכן יפרידו את מערכי הייעוץ מהבנקים?

בן זאב: "איננו מציעים פה להמציא את הגלגל, אלא מתבססים על מה שקורה בעולם בתחום הזה. למשל, כשהכסף שלך מנוהל בגוף כמו פמילי אופיס או חברת ניהול תיקי השקעות — הלקוח משלם אחוז מסוים מגובה התיק, ואז יועץ השקעות דואג ללקוחות בצורה הרבה יותר שקופה, הדוקה, בודק עלויות, עורך השוואות ומסייע להשיא את התיק.

"זה אמור להוריד ללקוחות את העלויות הכרוכות בתהליך וזאת תמורת דמי ניהול מסוימים. אם מפרידים את מערכי הייעוץ מהבנקים — התחרות תגדל. יהיו לקוחות שירצו להשאיר את החשבון שלהם בבנק, אבל בזכות יועצי השקעות הם יידעו טוב יותר מה העלות ומה החיסכון שיכול להיווצר להם מכך".

"הבנקים

מעדיפים קרנות אטרקטיביות"

ומה המצב כיום במערכי ייעוץ בבנקים?

"הלקוח אינו משלם דבר ליועץ השקעות בבנק, אבל הבנק מרוויח סכומים גבוהים מאוד באמצעות דמי הפצה. אלה סכומים עצומים של מאות מיליוני שקלים בשנה בכל בנק. באף בנק בעולם לא תמצאו יועץ שיהיה אובייקטיבי ושלא מקבל על כך שקל. הייעוץ אינו אובייקטיבי מבחינת הבנק. הוא מרוויח מזה כסף. אם רשות ני"ע תחתוך ב–70% עמלות דמי הפצה, מה אתם חושבים שיקרה?

"מעבר לכך, לפי הוראות של בנק ישראל אסור למדוד ישירות את היועצים ולתגמל אותם בצורה דיפרנציאלית על הביצועים שלהם. זאת כשיש בעיקר התכנסות של מערכי ייעוץ לתוך מודלים ממוחשבים שמעניקים דירוג — וכך ממליצים ללקוחות במה להשקיע. זו אחת הסיבות לכך שמספר יועצי ההשקעות בבנקים פחת מאוד. נכון שנשארו שם אנשים מצוינים, אבל מי שיכל עזב לפמילי אופיס ובתי השקעות. חלקם לקחו את כספי פרישה מוקדמת והקימו בוטיקים משלהם. אם יפרידו את היועצים מהבנקים זה יעשה טוב גם ליועצים. להבדיל מהפרדת חברות כרטיסי האשראי, שעדיין נותרו תלויות בבנקים שמרוויחים מהן המון, במקרה של היועצים צריך להחיל את ההפרדה באופן מיידי".

אבל למה צריך ללכת לצעד כה קיצוני? זה לא נראה כהליכה כמה צעדים רחוק מדי?

"אפשר להשאיר את המודל החינמי, אבל צריך להתאים את חוק הייעוץ לשינויים טכנולוגיים־דיגיטליים. מה גם שלא תמצאו אף מישהו שסבור שעולם ייעוץ ההשקעות בישראל נמצא במקום הנכון. יהיו כאלה שיאשימו בכך את הבנקים ואחרים שיאשימו את הרגולציה — אבל איש אינו חושב שהמצב נכון.

"ראינו איך בנק ישראל העלה בתשעת החודשים האחרונים בצורה חדה את הריבית במשק. בעולם תחרותי משוכלל הצרכנים היו אמורים ליהנות ממרבית העלייה הזו. בשטח זה לא קרה, כי השיטה הזו אינה עובדת. לא ניתן יהיה לשנות את חוק הייעוץ כל עוד יועצי השקעות יישארו בתוך הבנקים, וזה נובע משלל ניגודי עניינים הקיימים שם. רק כשזה יופרד יהיה אפשר לטפל בזה.

"הציבור לא מקבל מידע שיעזור לו לכלכל את ההחלטות שלו בתבונה. קרן כספית זו הדוגמה הכי טובה. זו הקרן הכי סולידית שיש והיא נזילה ברמה יומית. ועדיין, בניגוד למצב בהלוואת צרכניות ובפנסיה, שם פקיד בנק יכול למכור ללקוחות ואין צורך ברישיון יועץ, זה לא קורה בקרנות כספיות. אילו נתנו לפקידים בבנקים להציע ללקוחות קרן כספית על 50 אלף שקל בעו"ש, זה היה עוזר לצרכנים אבל פוגע ברווחיות הבנקים. כי במודלים של הבנקים עדיף לתת אשראי ולהרוויח מהמינוף שהבנק לוקח בעסקה כזו, לעומת החלופה של להמליץ על קרן כספית.

"הצעת הבורסה כוללת כמה שלבים. השלב הראשון אמור לכלול את הפרדת מערכי הייעוץ מהבנקים, והקמתם כחברות בנות בלתי תלויות בעלות מודל עסקי יציב — המתפרנסות משירותי מתן ייעוץ בשוק ההון. השלב השני אמור לכלול מכירת חברות הייעוץ הבלתי תלויות לגופים פיננסיים מקומיים וגלובליים.

למה שאותם גופים זרים, כמו בלקרוק ואחרים, ירצו לרכוש מהבנקים את מערכי ייעוץ השקעות ולהקים אופרציה אמיתית בישראל?

"הגופים הזרים ירצו לבוא לשוק שלנו, כי אנחנו מדינה עם כלכלה חזקה. הרבה מוצרים פיננסיים שמוכרים בעולם ולא מוכרים היום בישראל כי לא מצליחים לעבור את חוק הייעוץ. כך הם יוכלו למכור יותר מוצרים שלהם".

רק 350 אלף ישראלים נהנים משירותי ייעוץ בנקאי, שאותם רואים בבורסה כשירות בסיסי ומבקשים להרחיבו — כך שישראלים רבים יותר יגיעו לסחור בבורסה. זה, כמובן, ישפר גם מצב הבורסה.

"אם מפרידים את מערכי הייעוץ מהבנקים — התחרות תגדל".

בכיר בענף הפיננסים ציין כי "הבעיה שמעלה בן זאב היא נכונה. כולנו יודעים שהלקוח בישראל לא מקבל ייעוץ פיננסי איכותי. הישראלים מקבלים מוצר נחות. אין לאף אחד ראייה של תיק כולל. מערכת הדירוג יודעת רק אם קרן 80/20 עדיפה כזו או אחרת, אבל אם יש חמש קרנות נאמנות ושלוש מניות בהחזקה ישירה, הם לא יודעים להראות איך זה נראה ביחד. גם היועץ הפנסיוני בודק למשל תשואה של הקופות בשלוש השנים האחרונות ואת דמי הניהול, אבל אנחנו בנקודת שינוי והריבית שהייתה נמוכה בעבר עלתה. כך שהעבר לא מעניין אלא מה איזה מהתיקים יעבוד יותר טוב בתנאים של ריבית גבוהה. בעולם כולם יודעים לענות על זה, בארץ אף אחד מהיועצים לא ידע לענות על זה".

לדבריו, המצב הזה נובע, בין היתר, משיטת התגמול: "בעוד בעולם יש יועצים לא תלויים שהלקוח משלם להם, הישראלים לא אוהבים לשלם. אבל מישהו צריך לשלם את העלות הזאת. מי משלם? הסוכנים מקבלים את הכסף שלהם מהיצרנים, ונלחמים כבר 20 שנה באובייקטיביות שלהם. בבנקים זה אותו דבר, רק בתעריף קבוע (הכוונה לעמלות הפצה שמקבלים הבנקים מהיצרנים על מכירת קרנות הנאמנות שלהם, מ"ר וג"ו). אבל מה קורה עם דברים שלא משלמים כסף? כמו פיקדון? הבנקים נמצאים בניגוד עניינים בסיסי, שבו הם רוצים שתהיו בעו"ש ופיקדונות במקום קרנות נאמנות.

"הפתרון הוא לא בהכרח להוציא את זה מהבנקים. מי יקנה את מערכי הייעוץ עם הרגולציה הביורוקרטית של רשות ני"ע? גופים בינלאומיים זרים, דוגמת בלאקרוק וונגרד, הם יצרנים — וזה ניגוד עניינים בסיסי. הם לא יהיו אחראים גם על מערך ההפצה. אם חברות ביטוח גדולות יקנו את המערך, הן יחברו את זה לסוכנים — וניכנס לעוד יותר בעיה של ניגוד עניינים. יש אמנם גופים בינלאומיים שעוסקים רק בייעוץ, אבל למה שהם יבואו לפה? הרגולציה פה לא ברורה".

הבנקים שולטים בייעוץ הפיננסי

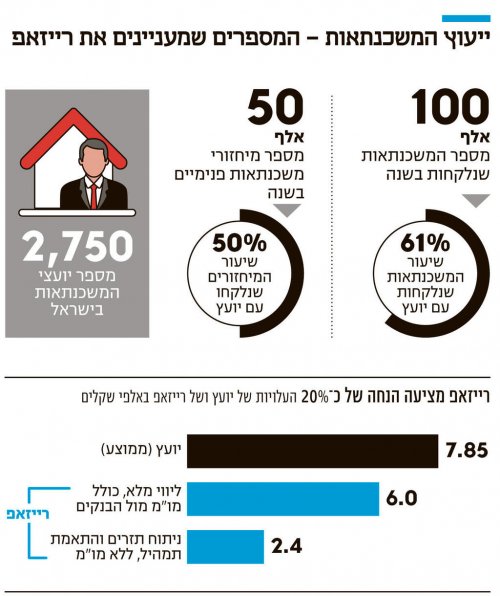

355 אלף מספר החשבונות שמקבלים שירותי ייעוץ השקעות בבנקים.

950 אלף שקלהסכום הממוצע בחשבון שמקבל ייעוץ השקעות בבנק.

50–500 אלף שקל סף הכניסה לקבלת ייעוץ (הטווח משתנה בין בנק לבנק).

94%שיעור בעלי רישיון ייעוץ השקעות שעובדים בבנק.

67%שיעור ההשקעה בקרנות נאמנות מתוך כלל הפעילות בחשבונות מיועצים.

0.1%–0.35%*עמלת ההפצה השנתית שמקבלים הבנקים משווי כל קרן נאמנות *לאורך תקופה האחזקה.

הבנקים: הייעוץ הוא אובייקטיבי

בבנקים, לעומת זאת, מתעקשים שהייעוץ של היועצים שלהם הוא אובייקטיבי, וכי אין להם כל אינטרס להגדיל את העמלות. בנוגע ליתרת העו"ש הגבוהה של הציבור, מאשימים בבנקים דווקא את הציבור — וטוענים כי הם עושים מאמצים להציע ללקוחות פתרונות גם בעולם המיועץ וגם בעולם הלא מיועץ. "אבל הלקוחות בסוף צריכים ללחוץ על הכפתור", אומרים בבנקים.

באיגוד הבנקים, המייצגים את כל הבנקים מלבד לאומי, התנגדו להצעת הבורסה, ומסרו: "תמוה שהבורסה מציעה להפוך את מערך ייעוץ ההשקעות האובייקטיבי והמקצועי של הבנקים (כפי שטוען בהודעתו מנכ״ל הבורסה) לייעוץ אינטרסנטי 'מטעם', כדי להגדיל את רווחי הבורסה על חשבון אינטרס הלקוחות. נראה כי הבורסה אינה מהססת לנקוט את כל האמצעים כדי להגדיל את רמת סיכון כספי הלקוחות בתקופה מאוד מסוכנת זו.

"בדרכו להשגת המטרה, הוא גם לא מהסס להטעות את הציבור, כשמדבריו של מנכ"ל הבורסה משתמע כאילו רק לקוח שמחזיק בתיק השקעות של 950 אלף שקל יכול לקבל ייעוץ השקעות.

"מערכת הבנקאות מעניקה שירות ייעוץ אובייקטיבי ללקוחותיה, בפריסה ארצית מלאה, מתוך אחריות לניהול כספי ההשקעות של הלקוח בזהירות, בהתחשב בצרכיו השונים והמגוונים, במגוון המוצרים הפיננסיים הקיימים בשוק ובהתאם לרמת הסיכון המועדפת עליו. אין כל תחליף קיים בשוק ההון הישראלי לשירות פיננסי.

שוק ההון

"הציבור בישראל מפסיד מאות מיליונים בשנה בגלל ייעוץ השקעות בבנקים"

מנכ"ל בורסת תל אביב, איתי בן זאב, יוצא נגד מערכי ייעוץ ההשקעות בבנקים, בטענה שאינם אובייקטיביים — וקורא לרפורמה ■ "בעולם תחרותי הצרכנים היו אמורים ליהנות ממרבית עליית הריבית" ■ איגוד הבנקים: "הבורסה רוצה להגדיל את רמת סיכון כספי הלקוחות בתקופה מסוכנת זו"

מיכאל רוכוורגרג'ניה וולינסקי

06:19, 26 בינואר 2023

מנכ"ל הבורסה, איתי בן זאב. "כשהכסף שלך מנוהל בחברת ניהול תיקי השקעות — הלקוח משלם אחוז מסוים מגובה התיק, ואז יועץ השקעות דואג ללקוחות בצורה הרבה יותר שקופה"צילום: ניר קידר

איתי בן זאב, מנכ"ל הבורסה, סוגר בימים אלה שש שנים בתפקיד. בתקופת כהונתו נהפכה הבורסה לחברה ציבורית הנסחרת לפי שווי של 2.1 מיליארד שקל — פי שלושה מהשווי שלפיו הונפקה ביולי 2019.

עם המרוויחים הגדולים מעליית שווי הבורסה נמצא בן זאב עצמו, שמחזיק באופציות שאותן ניתן לממש החל ב–2024 למניות, ושמגלמות כיום רווח על הנייר של יותר מ–35 מיליון שקל. אחד המאפיינים הבולטים בכהונת בן זאב בבורסה הוא העובדה שאינו מהסס להתעמת עם פעילי שוק ההון ועם רשות ניירות ערך, שהיא גם הרגולטור שמפקח על הבורסה כחברה ציבורית. בן זאב גם אינו מהסס להתעמת עם העמיתים שלו לשעבר בבנקים.

כך, זה תקופה הוא מנסה, בינתיים ללא הצלחה, לשכנע את ראשי בנק הפועלים, מזרחי טפחות והבינלאומי — המחזיקים במצטבר ב–15% ממניות הבורסה — למכור את המניות הללו, ובכך להגדיל את הסחירות במניית הבורסה (-0.76% 2100) . זאת, בעוד הבנקים, שלפי החוק יכולים למכור את המניות הללו במחיר של 5.08 שקלים למניה (לעומת מחיר השוק של 21 שקל למניה), מסרבים לעשות זאת.

עם או בלי קשר למאבק הזה, השבוע בן זאב והבורסה יצאו למאבק נוסף נגד כל הבנקים, שבו קוראת הבורסה לרפורמה מהותית בניהול הפיננסי בישראל. במסגרת הקמפיין שלה מתכוונת הבורסה לפעול להפרדת מערך יועצי ההשקעות מהבנקים. הנהלת הבורסה מתכוונת לפנות לממשלה החדשה ולשר האוצר, בצלאל סמוטריץ', במטרה לקדם שינוי חקיקה בתחום. לפי הערכות של רשות ניירות ערך, כיום מועסקים בבנקים 1,700 יועצי השקעות.

"הציבור הישראלי מפסיד מאות מיליוני שקלים בשנה בשל כשל השוק בתחום הייעוץ הפיננסי. הר השקלים האסטרונומי בעו"ש, שגובהו 520 מיליארד שקל, מהווה הוכחה לכך, בוודאי בריבית שוק השוחקת את כספי העו"ש של הציבור מדי יום. טוב היה לו מערכי הייעוץ היו פועלים באופן נפרד ובלתי־תלוי מהבנקים", אומר בן זאב.

מה אתה בעצם מציע? כיצד זה יכול לעבוד בשטח אם אכן יפרידו את מערכי הייעוץ מהבנקים?

בן זאב: "איננו מציעים פה להמציא את הגלגל, אלא מתבססים על מה שקורה בעולם בתחום הזה. למשל, כשהכסף שלך מנוהל בגוף כמו פמילי אופיס או חברת ניהול תיקי השקעות — הלקוח משלם אחוז מסוים מגובה התיק, ואז יועץ השקעות דואג ללקוחות בצורה הרבה יותר שקופה, הדוקה, בודק עלויות, עורך השוואות ומסייע להשיא את התיק.

"זה אמור להוריד ללקוחות את העלויות הכרוכות בתהליך וזאת תמורת דמי ניהול מסוימים. אם מפרידים את מערכי הייעוץ מהבנקים — התחרות תגדל. יהיו לקוחות שירצו להשאיר את החשבון שלהם בבנק, אבל בזכות יועצי השקעות הם יידעו טוב יותר מה העלות ומה החיסכון שיכול להיווצר להם מכך".

"הבנקים

מעדיפים קרנות אטרקטיביות"

ומה המצב כיום במערכי ייעוץ בבנקים?

"הלקוח אינו משלם דבר ליועץ השקעות בבנק, אבל הבנק מרוויח סכומים גבוהים מאוד באמצעות דמי הפצה. אלה סכומים עצומים של מאות מיליוני שקלים בשנה בכל בנק. באף בנק בעולם לא תמצאו יועץ שיהיה אובייקטיבי ושלא מקבל על כך שקל. הייעוץ אינו אובייקטיבי מבחינת הבנק. הוא מרוויח מזה כסף. אם רשות ני"ע תחתוך ב–70% עמלות דמי הפצה, מה אתם חושבים שיקרה?

"מעבר לכך, לפי הוראות של בנק ישראל אסור למדוד ישירות את היועצים ולתגמל אותם בצורה דיפרנציאלית על הביצועים שלהם. זאת כשיש בעיקר התכנסות של מערכי ייעוץ לתוך מודלים ממוחשבים שמעניקים דירוג — וכך ממליצים ללקוחות במה להשקיע. זו אחת הסיבות לכך שמספר יועצי ההשקעות בבנקים פחת מאוד. נכון שנשארו שם אנשים מצוינים, אבל מי שיכל עזב לפמילי אופיס ובתי השקעות. חלקם לקחו את כספי פרישה מוקדמת והקימו בוטיקים משלהם. אם יפרידו את היועצים מהבנקים זה יעשה טוב גם ליועצים. להבדיל מהפרדת חברות כרטיסי האשראי, שעדיין נותרו תלויות בבנקים שמרוויחים מהן המון, במקרה של היועצים צריך להחיל את ההפרדה באופן מיידי".

אבל למה צריך ללכת לצעד כה קיצוני? זה לא נראה כהליכה כמה צעדים רחוק מדי?

"אפשר להשאיר את המודל החינמי, אבל צריך להתאים את חוק הייעוץ לשינויים טכנולוגיים־דיגיטליים. מה גם שלא תמצאו אף מישהו שסבור שעולם ייעוץ ההשקעות בישראל נמצא במקום הנכון. יהיו כאלה שיאשימו בכך את הבנקים ואחרים שיאשימו את הרגולציה — אבל איש אינו חושב שהמצב נכון.

"ראינו איך בנק ישראל העלה בתשעת החודשים האחרונים בצורה חדה את הריבית במשק. בעולם תחרותי משוכלל הצרכנים היו אמורים ליהנות ממרבית העלייה הזו. בשטח זה לא קרה, כי השיטה הזו אינה עובדת. לא ניתן יהיה לשנות את חוק הייעוץ כל עוד יועצי השקעות יישארו בתוך הבנקים, וזה נובע משלל ניגודי עניינים הקיימים שם. רק כשזה יופרד יהיה אפשר לטפל בזה.

"הציבור לא מקבל מידע שיעזור לו לכלכל את ההחלטות שלו בתבונה. קרן כספית זו הדוגמה הכי טובה. זו הקרן הכי סולידית שיש והיא נזילה ברמה יומית. ועדיין, בניגוד למצב בהלוואת צרכניות ובפנסיה, שם פקיד בנק יכול למכור ללקוחות ואין צורך ברישיון יועץ, זה לא קורה בקרנות כספיות. אילו נתנו לפקידים בבנקים להציע ללקוחות קרן כספית על 50 אלף שקל בעו"ש, זה היה עוזר לצרכנים אבל פוגע ברווחיות הבנקים. כי במודלים של הבנקים עדיף לתת אשראי ולהרוויח מהמינוף שהבנק לוקח בעסקה כזו, לעומת החלופה של להמליץ על קרן כספית.

"הצעת הבורסה כוללת כמה שלבים. השלב הראשון אמור לכלול את הפרדת מערכי הייעוץ מהבנקים, והקמתם כחברות בנות בלתי תלויות בעלות מודל עסקי יציב — המתפרנסות משירותי מתן ייעוץ בשוק ההון. השלב השני אמור לכלול מכירת חברות הייעוץ הבלתי תלויות לגופים פיננסיים מקומיים וגלובליים.

למה שאותם גופים זרים, כמו בלקרוק ואחרים, ירצו לרכוש מהבנקים את מערכי ייעוץ השקעות ולהקים אופרציה אמיתית בישראל?

"הגופים הזרים ירצו לבוא לשוק שלנו, כי אנחנו מדינה עם כלכלה חזקה. הרבה מוצרים פיננסיים שמוכרים בעולם ולא מוכרים היום בישראל כי לא מצליחים לעבור את חוק הייעוץ. כך הם יוכלו למכור יותר מוצרים שלהם".

רק 350 אלף ישראלים נהנים משירותי ייעוץ בנקאי, שאותם רואים בבורסה כשירות בסיסי ומבקשים להרחיבו — כך שישראלים רבים יותר יגיעו לסחור בבורסה. זה, כמובן, ישפר גם מצב הבורסה.

"אם מפרידים את מערכי הייעוץ מהבנקים — התחרות תגדל".

בכיר בענף הפיננסים ציין כי "הבעיה שמעלה בן זאב היא נכונה. כולנו יודעים שהלקוח בישראל לא מקבל ייעוץ פיננסי איכותי. הישראלים מקבלים מוצר נחות. אין לאף אחד ראייה של תיק כולל. מערכת הדירוג יודעת רק אם קרן 80/20 עדיפה כזו או אחרת, אבל אם יש חמש קרנות נאמנות ושלוש מניות בהחזקה ישירה, הם לא יודעים להראות איך זה נראה ביחד. גם היועץ הפנסיוני בודק למשל תשואה של הקופות בשלוש השנים האחרונות ואת דמי הניהול, אבל אנחנו בנקודת שינוי והריבית שהייתה נמוכה בעבר עלתה. כך שהעבר לא מעניין אלא מה איזה מהתיקים יעבוד יותר טוב בתנאים של ריבית גבוהה. בעולם כולם יודעים לענות על זה, בארץ אף אחד מהיועצים לא ידע לענות על זה".

לדבריו, המצב הזה נובע, בין היתר, משיטת התגמול: "בעוד בעולם יש יועצים לא תלויים שהלקוח משלם להם, הישראלים לא אוהבים לשלם. אבל מישהו צריך לשלם את העלות הזאת. מי משלם? הסוכנים מקבלים את הכסף שלהם מהיצרנים, ונלחמים כבר 20 שנה באובייקטיביות שלהם. בבנקים זה אותו דבר, רק בתעריף קבוע (הכוונה לעמלות הפצה שמקבלים הבנקים מהיצרנים על מכירת קרנות הנאמנות שלהם, מ"ר וג"ו). אבל מה קורה עם דברים שלא משלמים כסף? כמו פיקדון? הבנקים נמצאים בניגוד עניינים בסיסי, שבו הם רוצים שתהיו בעו"ש ופיקדונות במקום קרנות נאמנות.

"הפתרון הוא לא בהכרח להוציא את זה מהבנקים. מי יקנה את מערכי הייעוץ עם הרגולציה הביורוקרטית של רשות ני"ע? גופים בינלאומיים זרים, דוגמת בלאקרוק וונגרד, הם יצרנים — וזה ניגוד עניינים בסיסי. הם לא יהיו אחראים גם על מערך ההפצה. אם חברות ביטוח גדולות יקנו את המערך, הן יחברו את זה לסוכנים — וניכנס לעוד יותר בעיה של ניגוד עניינים. יש אמנם גופים בינלאומיים שעוסקים רק בייעוץ, אבל למה שהם יבואו לפה? הרגולציה פה לא ברורה".

הבנקים שולטים בייעוץ הפיננסי

355 אלף מספר החשבונות שמקבלים שירותי ייעוץ השקעות בבנקים.

950 אלף שקלהסכום הממוצע בחשבון שמקבל ייעוץ השקעות בבנק.

50–500 אלף שקל סף הכניסה לקבלת ייעוץ (הטווח משתנה בין בנק לבנק).

94%שיעור בעלי רישיון ייעוץ השקעות שעובדים בבנק.

67%שיעור ההשקעה בקרנות נאמנות מתוך כלל הפעילות בחשבונות מיועצים.

0.1%–0.35%*עמלת ההפצה השנתית שמקבלים הבנקים משווי כל קרן נאמנות *לאורך תקופה האחזקה.

הבנקים: הייעוץ הוא אובייקטיבי

בבנקים, לעומת זאת, מתעקשים שהייעוץ של היועצים שלהם הוא אובייקטיבי, וכי אין להם כל אינטרס להגדיל את העמלות. בנוגע ליתרת העו"ש הגבוהה של הציבור, מאשימים בבנקים דווקא את הציבור — וטוענים כי הם עושים מאמצים להציע ללקוחות פתרונות גם בעולם המיועץ וגם בעולם הלא מיועץ. "אבל הלקוחות בסוף צריכים ללחוץ על הכפתור", אומרים בבנקים.

באיגוד הבנקים, המייצגים את כל הבנקים מלבד לאומי, התנגדו להצעת הבורסה, ומסרו: "תמוה שהבורסה מציעה להפוך את מערך ייעוץ ההשקעות האובייקטיבי והמקצועי של הבנקים (כפי שטוען בהודעתו מנכ״ל הבורסה) לייעוץ אינטרסנטי 'מטעם', כדי להגדיל את רווחי הבורסה על חשבון אינטרס הלקוחות. נראה כי הבורסה אינה מהססת לנקוט את כל האמצעים כדי להגדיל את רמת סיכון כספי הלקוחות בתקופה מאוד מסוכנת זו.

"בדרכו להשגת המטרה, הוא גם לא מהסס להטעות את הציבור, כשמדבריו של מנכ"ל הבורסה משתמע כאילו רק לקוח שמחזיק בתיק השקעות של 950 אלף שקל יכול לקבל ייעוץ השקעות.

"מערכת הבנקאות מעניקה שירות ייעוץ אובייקטיבי ללקוחותיה, בפריסה ארצית מלאה, מתוך אחריות לניהול כספי ההשקעות של הלקוח בזהירות, בהתחשב בצרכיו השונים והמגוונים, במגוון המוצרים הפיננסיים הקיימים בשוק ובהתאם לרמת הסיכון המועדפת עליו. אין כל תחליף קיים בשוק ההון הישראלי לשירות פיננסי.

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור המהפכה התחרותית: להכריח את הבנקים לשלם

המהפכה התחרותית: להכריח את הבנקים לשלם אתגר היציבות: מי מבטיח את הנזילות?

אתגר היציבות: מי מבטיח את הנזילות? הטיפול ב"צד השני": ריביות האשראי

הטיפול ב"צד השני": ריביות האשראי