הנושאים החמים

הנושאים החמים

דיני מיסים, פתיחת עסק, ראית חשבון, חוזים ודיני עבודה - כל זה כאן בפורום.

מנהל הפורום: יהודה מילר

מנהל הפורום: יהודה מילר

33 תגובות

11 תגובות

רשות המסים פתחה "מסלול מהיר" להגשת תביעות לנזק ישיר

בעיצומה של מלחמת "עם כלביא" עם איראן, ועל רקע ריבוי המקרים של פגיעות הדף ופגיעות ישירות במבנים, רשות המסים פתחה היום את האפשרות להגשת תביעות לפיצויים בגין נזק ישיר במסלול "מהיר". במסגרת מסלול זה ניתן לקבל אישור על תביעה ללא המתנה לשמאי, עד 7 ימים מיום הגשתה.

תאריך פרסום: 17.06.2025

המסלול מיועד להגשת תביעות בגין נזק למבנה ותכולה בלבד בסכום שאינו עולה על 10,000 ₪, לאדם פרטי בלבד (לא עסקי), העונה על הגדרת "ניזוק" בחוק מס רכוש (בעל הנכס או מי שהוכיח כי הוא נושא בהוצאות שיקום הנכס, בעל התכולה שניזוקה לרבות שוכר בנכס).

המסלול מחייב הזדהות לשירותים הדיגיטליים של רשות המסים והגשת הצהרות ומסמכים (תמונות) שהניזוק יצהיר על נכונותם. יודגש כי מסירת הצהרות שאינן אמת יביאו לדרישת החזר הפיצוי ולנקיטת האמצעים הקבועים בדין.

הגשה במסלול המהיר הינה במקום הגשה במסלול הרגיל והיא מוגבלת להגשת תביעה אחת בלבד לכל תא משפחתי ואחת בלבד לכל אירוע. תשלום הפיצוי מותנה בהגשת חשבונית לכל המאוחר תוך 30 יום מיום התשלום. אי הצגת החשבונית במועד האמור תביא לדרישת החזר הכספים.

לצד המסלול המהיר, נפתח גם מסלול "רגיל" שבו ניתן להגיש תביעה לאחר הזדהות לשירותים הדיגיטליים של רשות המסים. ההזדהות תאפשר לניזוק לעקוב אחר התקדמות הטיפול בתביעה דרך האזור האישי, ללא צורך ביצירת קשר עם המוקד, ולהעלות מסמכים גם לאחר שהתביעה הוגשה.

לצד שני המסלולים החדשים ימשיך לפעול מסלול רגיל ללא הזדהות לשירותים הדיגיטליים של רשות המסים שבו ניתן להגיש תביעה עם מספר זהות או דרכון.

להגשת תביעה בכל אחד מהמסלולים, ולפרטים נוספים בנוגע לכל מסלול, ניתן להיכנס לאתר רשות המסים.

מישהי ביקשה ממני עזרה-

היא מורה , דרגה הכי גבוהה (9) , קיבלה בחודש זה גם הבראה וגם מענק יובל, נוסף למשכורת.

אין לה נקודות זיכוי, חוץ מהיותה תושבת ישראל (לא נשואה, לצערי), גרה בפריפריה שבה יש 18%

מס הכנסה 'קרע' אותה החודש.

היא רוצה לבצע החזר מס ולערער , כי אלו בעצם הפרשים.

יש טעם בכך?

אשמח מאד לתשובות המקצועיות שפה...

אולי @יהודה מילר או מומחים אחרים פה?

היא מורה , דרגה הכי גבוהה (9) , קיבלה בחודש זה גם הבראה וגם מענק יובל, נוסף למשכורת.

אין לה נקודות זיכוי, חוץ מהיותה תושבת ישראל (לא נשואה, לצערי), גרה בפריפריה שבה יש 18%

מס הכנסה 'קרע' אותה החודש.

היא רוצה לבצע החזר מס ולערער , כי אלו בעצם הפרשים.

יש טעם בכך?

אשמח מאד לתשובות המקצועיות שפה...

אולי @יהודה מילר או מומחים אחרים פה?

34 תגובות

16 תגובות

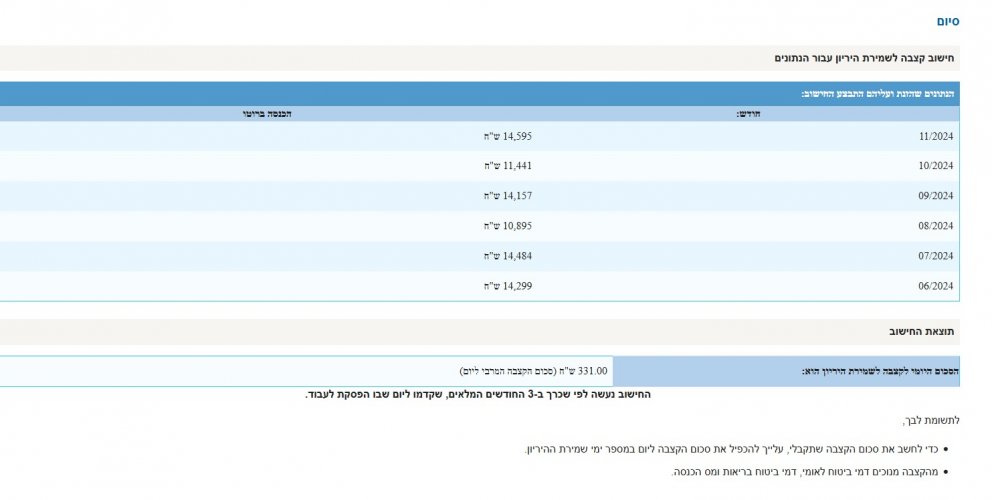

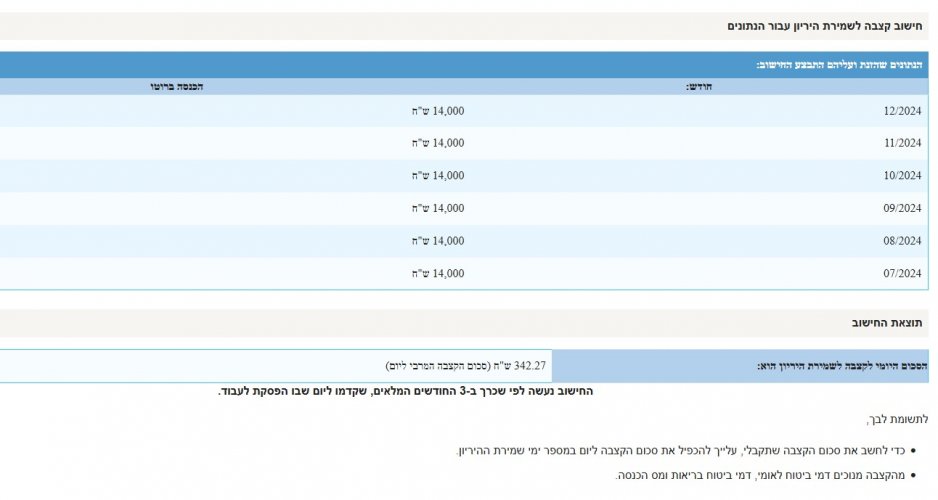

רוצה לפתוח עסק זעיר, מכניסה כ-6 אלף בחודש (עם שעות עבודה מינימליות - פחות מ-12 ש"ש)

א. האם מומלץ לי להגדיר את עצמי כעוסק שאינו עונה להגדרה ? מה אני יכולה להפסיד מכך ?

(חוץ מדמי לידה, וחוץ מהביטוח)

ב. מה הסכום המקסימלי ?

האם 75,216 ש"ח כפי שמשתמע מהקישור הזה (https://www.btl.gov.il/Insurance/National Insurance/type_list/Self_Employed/Pages/default.aspx)

או בסביבות 30,000 כפי שמשתמע מההודעות האלו (ועוד רבות) ?

א. האם מומלץ לי להגדיר את עצמי כעוסק שאינו עונה להגדרה ? מה אני יכולה להפסיד מכך ?

(חוץ מדמי לידה, וחוץ מהביטוח)

ב. מה הסכום המקסימלי ?

האם 75,216 ש"ח כפי שמשתמע מהקישור הזה (https://www.btl.gov.il/Insurance/National Insurance/type_list/Self_Employed/Pages/default.aspx)

או בסביבות 30,000 כפי שמשתמע מההודעות האלו (ועוד רבות) ?

רשות המסים פרסמה הנחיות בנוגע לזכאות לדיור חלופי לנפגעי המלחמה

תאריך פרסום: 25.06.2025

רשות המסים פרסמה היום מדריך המבהיר את זכאותם לדיור חלופי של דיירים (בעלים ושוכרים) במבנים שניזוקו מירי טילים במהלך המלחמה עם איראן והוכרזו על ידי גורם מוסמך כמבנים שאינם ראויים למגורים. המדריך מפרט למה זכאים דיירים, שוכרים ובעלי דירות, וכיצד ניתן לממש את הזכאות.

להלן עיקרי הדברים:

- דיירים במבנים שהוכרזו כלא ראויים למגורים על ידי נציג מוסמך של קרן הפיצויים או הרשות המקומית זכאים לפינוי למלון/דירת אירוח לתקופה של עד שבועיים. הפינוי יבוצע על ידי הרשות המקומית שתשופה על כך על ידי קרן הפיצויים. דיירים שבחרו בפינוי עצמי (לדוגמה, מגורים אצל קרובי משפחה) זכאים לקבל סכום של 4,000 ₪ לפינוי של עד שבועיים.

- לאחר תקופת הפינוי הראשונית, מי שעדיין זקוק לדיור חלופי יוכל לבחור בין שכירת דירה וקבלת החזר על שכר הדירה מקרן הפיצויים, לפינוי עצמי (מגורים אצל בני משפחה, למשל) וקבלת תשלום חודשי מקרן הפיצויים.

- תשלום חודשי בגין פינוי עצמי:

- עבור שוכר שגר בדירה שנפגעה, התשלום החודשי יהיה בגובה שכר הדירה ששולם על הדירה שנפגעה.

- עבור בעל דירה שגר בה בעת שנפגעה, התשלום החודשי יחושב בהתאם להרכב המשפחתי שגר בבית המפונה (פרטים מלאים מופיעים במדריך), ובלבד שסך התשלום לא יעלה על גובה 80% מגובה שכר דירה המשולם לגבי דירה בעלת מאפיינים דומים לזו שפונתה (מצויה באותו אזור, באותו גודל וכו').

- שוכרים זכאים לדיור חלופי לטווח ארוך רק כל עוד הם משלמים את שכר הדירה לבעל הדירה שנפגעה.

- הוצאות הובלה ותיווך ישולמו על ידי קרן הפיצויים כנגד הצגת חשבוניות, רק אם נבחרה האפשרות של שכירת דירה.

- הפיצוי הינו עד למועד שבו הנכס ראוי למגורים, וקביעת המועד שבו הנכס ראוי למגורים היא בסמכות קרן הפיצויים.

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>