הנושאים החמים

הנושאים החמים

")

פוסטים חדשים שאולי לא קראת....

302 תגובות

עודכן אדר תשפ"ד

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

rhon.co.il

rhon.co.il

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

- בד"ץ העדה החרדית - על פי פסקי הרב יעקב בלוי זצ"ל שהיה בקיא גדול בתחום שוק ההון והוא שהביא את פסקיו ועל פי פסקים אלו נוהגים עד היום בגוף כשרות זה. היום הכשרות בראשות הרב שלמה זאב קרליבך.

- גלאט הון - על פי פסקי רבי ניסים קרליץ והרב שמואל ואזנר. שסמכו ידיהם על הרב יעקב לנדו שמכיר את שוק ההון לעומקו. הרב משה שטרנבוך ראב"ד העדה החרדית הוא מרבני 'גלאט הון'.

- תשואה כהלכה – הרב שמואל דוד גרוס, רב חסידי גור אשדוד ועוד רבנים מוכרים וידועים בכל שכבות הציבור החרדי.

- כלכלה על פי ההלכה- הרב אריה דביר, על פי פסקי הרב יוסף שלום אלישיב.

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

כשרות – השקעות Rהון

rhon.co.il

2K תגובות

אשכולות דומים

שלום לכולם,

לפני שאגש לשאלה ולהתלבטות שלי, אפתח בשיתוף קצר וגילוי נאות.

בתקופה האחרונה פיתחתי מערכת לניהול תקציב דרך האינטרנט, מערכת שמטרתה לעשות סדר בכל התחום של ניהול פיננסי ותקציב משפחתי. ברוך השם המערכת באוויר ומשתפרת כל הזמן, ויש לה כבר מעל 1000 משתמשים.

מתוך הודעות שקיבלתי ממשתמשים בפרטי, זיהיתי אתגר משמעותי שחוזר על עצמו. לפני שאני נכנס לפיתוח ארוך ומורכב, חשוב לי מאוד לשמוע את דעתכם הכנה ולקבל ביקורת אמיתית כדי לדעת אם הכיוון בכלל רלוונטי.

האתגר שעלה וחזר - יש המון הוצאות והכנסות במזומן / לגמ״חים או למקומות שלא באשראי ולכן מאוד קשה לעקוב אחריהם ולזכור הכל. קניות במזומן, הלוואות מחברים, החזרים לגמ"חים, הקפות במכולת ועוד. רובנו לא תמיד זוכרים להקליד את הנתונים האלו בלילה מול המחשב, והם פשוט הולכים לאיבוד ומשבשים את הרישום של התקציב.

הרעיון לפתרון שאני שוקל לפתח - הפעלה של המערכת דרך קו טלפון (מותאם לחלוטין למכשירים כשרים). במקום לחכות לערב ולהקליד במרוכז באתר, פשוט מתקשרים לקו המערכת בסוף הקנייה או ההעברה, ואומרים משפט פשוט בשפה טבעית. לדוגמה:

ההתלבטות שלי (וכאן אשמח ממש לכנות שלכם):

תודה רבה מראש לכל המגיבים!

נ.ב - הפרסום של המערכת בפורום מאושרת עם המנהלים.

לפני שאגש לשאלה ולהתלבטות שלי, אפתח בשיתוף קצר וגילוי נאות.

בתקופה האחרונה פיתחתי מערכת לניהול תקציב דרך האינטרנט, מערכת שמטרתה לעשות סדר בכל התחום של ניהול פיננסי ותקציב משפחתי. ברוך השם המערכת באוויר ומשתפרת כל הזמן, ויש לה כבר מעל 1000 משתמשים.

מתוך הודעות שקיבלתי ממשתמשים בפרטי, זיהיתי אתגר משמעותי שחוזר על עצמו. לפני שאני נכנס לפיתוח ארוך ומורכב, חשוב לי מאוד לשמוע את דעתכם הכנה ולקבל ביקורת אמיתית כדי לדעת אם הכיוון בכלל רלוונטי.

האתגר שעלה וחזר - יש המון הוצאות והכנסות במזומן / לגמ״חים או למקומות שלא באשראי ולכן מאוד קשה לעקוב אחריהם ולזכור הכל. קניות במזומן, הלוואות מחברים, החזרים לגמ"חים, הקפות במכולת ועוד. רובנו לא תמיד זוכרים להקליד את הנתונים האלו בלילה מול המחשב, והם פשוט הולכים לאיבוד ומשבשים את הרישום של התקציב.

הרעיון לפתרון שאני שוקל לפתח - הפעלה של המערכת דרך קו טלפון (מותאם לחלוטין למכשירים כשרים). במקום לחכות לערב ולהקליד במרוכז באתר, פשוט מתקשרים לקו המערכת בסוף הקנייה או ההעברה, ואומרים משפט פשוט בשפה טבעית. לדוגמה:

- "החזרתי 500 ש"ח לחבר מהלוואה שלקחתי ממנו"

- "קניתי במזומן אוכל בסופר ב-120 שקלים"

ההתלבטות שלי (וכאן אשמח ממש לכנות שלכם):

- האם זה פותר לכם כאב אמיתי? האם חוסר השליטה בזמן אמת על הקפות, מזומן וגמ"חים הוא משהו שבאמת מקשה עליכם כיום בניהול התקציב?

- מבחן השימוש בשטח: האם בפועל הייתם מתקשרים לקו כזה פעמיים שלוש בשבוע כדי לעדכן הוצאה או החזר, או שהייתם מעדיפים לחכות ולהקליד במרוכז באתר פעם בחודש/שבוע?

- שאלת התמחור: מכיוון שהפעלת קו חכם כזה עם זיהוי קול מחייבת אותנו בעלויות שרתים ותקשורת גבוהות, האם זה פיצ'ר שהייתם מוכנים לשלם עליו סכום חודשי סמלי (כמנוי פרימיום), או שזה נחמד - אבל לא שווה לכם תשלום נוסף?

תודה רבה מראש לכל המגיבים!

נ.ב - הפרסום של המערכת בפורום מאושרת עם המנהלים.

75 תגובות

ניהול תקציב

פלוס | פלטפורמת הניהול הפיננסי של ישראל

מצטער מראש שהפוסט נכתב ב-AI, אני מעדיף להשקיע את הזמן בפיתוח האתר ולא בלנסח פה הסברים...

הנה זה כאן – PLUS

אחרי הרבה זמן שחיפשתי משהו פשוט, ברור, בעברית, וללא סיבוכים — ולאחר המון עבודה העליתי לאוויר את פלוס: פלטפורמה לניהול פיננסי אישי שמרכזת לך את כל ההכנסות וההוצאות במקום אחד, עם דוחות, גרפים, תקציבים ויעדי חיסכון.

המטרה פה נטו תועלת לציבור: הכל חינמי לחלוטין.

ניתן להגיב או כאן

הרווחתם כסף? מוסיפים הכנסה.

הוצאתם כסף? מוסיפים הוצאה.

המערכת מסדרת לך את הנתונים ומציגה תמונת מצב ברורה: כמה נכנס, כמה יצא, ומה המאזן בפועל.

לכניסה לאתר: plus.base44.app

לכניסה לאתר: plus.base44.app

הרשמה הכי פשוטה באמצעות חשבון גוגל או מייל וסיסמה – ואתם בפנים!

ממשק פשוט ונוח

ממשק פשוט ונוח

בלי להתפזר: נכנסים, מוסיפים תנועות, ורואים את התמונה בצורה מסודרת. כמה פשוט — ככה יעיל.

לוח בקרה שנותן תמונת מצב אמיתית

בלוח הבקרה תראו:

ניהול תנועות כמו שצריך (כולל סינון מתקדם)

בעמוד “תנועות” אפשר לנהל הכל בצורה מסודרת:

תנועות קבועות וגם תנועות מתוזמנות (עתידיות)

אם יש דברים שחוזרים על עצמם (משכורת, שכירות, מנוי וכו’):

אפשר להגדיר תנועה קבועה (יומי/שבועי/חודשי/שנתי), והמערכת עוזרת להפוך את זה לפשוט ומהיר.

בנוסף:

שכפול תנועות בלחיצה

יש הוצאות דומות שחוזרות (אבל לא בדיוק “קבועות”)?

אפשר לשכפל תנועה קיימת, לערוך סכום/תאריך ולהמשיך — חוסך מלא זמן.

חשבונות וקופות + העברות בין חשבונות

אפשר לנהל כמה חשבונות במקביל (מזומן, בנק, קופת ילדים וכו’), ולראות לכל אחד מאזן נפרד.

אפשר גם לבצע העברות בין חשבונות בקלות (רק מזיז כסף בין חשבונות — בלי לשבש את התמונה הכוללת).

קטגוריות מותאמות אישית

אתם מחליטים איך נראה העולם שלכם:

קטגוריות להכנסות/הוצאות/שניהם, עם אייקון וצבע — כדי שהדוחות באמת יהיו ברורים ולא “כאוס”.

תקציבים חודשיים לפי קטגוריה (והתרעות לפני חריגה)

רוצים לוודא שאתם לא חורגים?

מגדירים תקציב חודשי לקטגוריה (קניות/בילויים/דלק וכו’), והמערכת:

יעדי חיסכון (רכב / חופשה / דירה…)

מגדירים יעד חיסכון, ואז:

דוחות וניתוחים

בדף “דוחות” אפשר לבחור תקופות ולראות:

ייבוא חכם עם AI (חוסך שעות)

מי שיש לו כבר דוחות/אקסלים/צילומי מסך – לא חייב להתחיל מאפס.

אפשר להעלות קבצים והמטרה היא שהמערכת תזהה ותסדר לכם את זה מהר:

בחירה ומחיקה מרובה + שחזור במקרה הצורך

בעמוד “תנועות” אפשר לבחור כמה תנועות יחד ולמחוק בבת אחת.

ובנוסף – המחיקה היא לא “לנצח לנצח” מיד, כדי שאם טעיתם תוכלו לשחזר דרך ההגדרות.

ייצוא נתונים לקובץ (CSV)

רוצים גיבוי? רוצים לעבוד באקסל/Sheets?

בעמוד “תנועות” אפשר לייצא נתונים (גם לפי סינון) לקובץ CSV.

חישוב מעשרות חכם באופן אוטומטי (אופציונלי)

ניתן לבחור את אחוז המעשרות, נכלל במדדים, וניתן להפעיל דרך ההגדרות.

הגדרות שימושיות (כמו תצוגת תאריכים)

אפשר להגדיר שם/כינוי, ותצוגת תאריכים (לועזי/עברי/שניהם) ועוד העדפות שימושיות.

אשמח מאוד לפידבק, רעיונות, הצעות, דיווחים וכל מה שעוזר לשפר.

ניתן להגיב או כאן

ניתן להגיב או כאן

בנימה אישית אני אומר – בניתי את זה באמת כדי לעזור למשפחות, אברכים או לבני נוער שהכסף לא יושב להם בצורה מסודרת איפה שהוא.

הייתי רוצה שהדבר הזה יתפוצץ ויגיע לכמה שיותר אנשים.

אשמח אם תוכלו לשתף את האתר עם מי שאתם יכולים.

תודה!

הנה זה כאן – PLUS

אחרי הרבה זמן שחיפשתי משהו פשוט, ברור, בעברית, וללא סיבוכים — ולאחר המון עבודה העליתי לאוויר את פלוס: פלטפורמה לניהול פיננסי אישי שמרכזת לך את כל ההכנסות וההוצאות במקום אחד, עם דוחות, גרפים, תקציבים ויעדי חיסכון.

המטרה פה נטו תועלת לציבור: הכל חינמי לחלוטין.

ניתן להגיב או כאן

אז מה זה בעצם “פלוס”?

פלטפורמת ניהול פיננסי יעילה, פשוטה ונוחה:הרווחתם כסף? מוסיפים הכנסה.

הוצאתם כסף? מוסיפים הוצאה.

המערכת מסדרת לך את הנתונים ומציגה תמונת מצב ברורה: כמה נכנס, כמה יצא, ומה המאזן בפועל.

לכניסה לאתר: plus.base44.appהרשמה הכי פשוטה באמצעות חשבון גוגל או מייל וסיסמה – ואתם בפנים!

מה מיוחד בפלוס?

ממשק פשוט ונוחבלי להתפזר: נכנסים, מוסיפים תנועות, ורואים את התמונה בצורה מסודרת. כמה פשוט — ככה יעיל.

לוח בקרה שנותן תמונת מצב אמיתיתבלוח הבקרה תראו:

- סיכום הכנסות והוצאות

- מאזן נקי

- גרפים שמציגים מגמות לאורך זמן

זה עוזר להבין מהר מה קורה, לא רק “כמה יש עכשיו”, אלא גם לאן זה הולך.

ניהול תנועות כמו שצריך (כולל סינון מתקדם)בעמוד “תנועות” אפשר לנהל הכל בצורה מסודרת:

- תאריך

- סכום

- קטגוריה

- אמצעי תשלום (אופציונלי)

- הערות

- תגיות

תנועות קבועות וגם תנועות מתוזמנות (עתידיות)אם יש דברים שחוזרים על עצמם (משכורת, שכירות, מנוי וכו’):

אפשר להגדיר תנועה קבועה (יומי/שבועי/חודשי/שנתי), והמערכת עוזרת להפוך את זה לפשוט ומהיר.

בנוסף:

- אפשר להשהות תנועה זמנית

- אפשר להגדיר תאריך סיום

- אפשר ליצור “מיידית” תנועה חדשה בלחיצה

- אפשר גם ליצור תנועה מתוזמנת לתאריך עתידי כשצריך

שכפול תנועות בלחיצהיש הוצאות דומות שחוזרות (אבל לא בדיוק “קבועות”)?

אפשר לשכפל תנועה קיימת, לערוך סכום/תאריך ולהמשיך — חוסך מלא זמן.

חשבונות וקופות + העברות בין חשבונותאפשר לנהל כמה חשבונות במקביל (מזומן, בנק, קופת ילדים וכו’), ולראות לכל אחד מאזן נפרד.

אפשר גם לבצע העברות בין חשבונות בקלות (רק מזיז כסף בין חשבונות — בלי לשבש את התמונה הכוללת).

קטגוריות מותאמות אישיתאתם מחליטים איך נראה העולם שלכם:

קטגוריות להכנסות/הוצאות/שניהם, עם אייקון וצבע — כדי שהדוחות באמת יהיו ברורים ולא “כאוס”.

תקציבים חודשיים לפי קטגוריה (והתרעות לפני חריגה)רוצים לוודא שאתם לא חורגים?

מגדירים תקציב חודשי לקטגוריה (קניות/בילויים/דלק וכו’), והמערכת:

- עוקבת בזמן אמת

- מתריעה כשמתקרבים לגבול

- מתריעה כשחורגים

יעדי חיסכון (רכב / חופשה / דירה…)מגדירים יעד חיסכון, ואז:

- אפשר להגדיר אחוז ברירת מחדל להפרשה מהכנסות

- בכל הכנסה אפשר לבחור לאילו יעדים להפריש וכמה

- רואים התקדמות בצורה ברורה

- יעד שהושג מסומן בצורה בולטת בדשבורד

דוחות וניתוחיםבדף “דוחות” אפשר לבחור תקופות ולראות:

- ניתוח הוצאות לפי קטגוריות

- מגמות לאורך זמן

- טבלאות מסודרות וגרפים אינטראקטיביים

מעולה למי שרוצה לעשות סדר, להבין הרגלים, ולשפר אותם.

ייבוא חכם עם AI (חוסך שעות)מי שיש לו כבר דוחות/אקסלים/צילומי מסך – לא חייב להתחיל מאפס.

אפשר להעלות קבצים והמטרה היא שהמערכת תזהה ותסדר לכם את זה מהר:

- פורמטים נתמכים: CSV / Excel / PDF / תמונות (PNG/JPG)

- זיהוי ונרמול של תאריכים/סכומים/שדות נפוצים

- תצוגה מקדימה ועריכה לפני שמייבאים סופית

- סימון כפילויות כדי שלא “יכפיל” לכם נתונים בטעות

בחירה ומחיקה מרובה + שחזור במקרה הצורךבעמוד “תנועות” אפשר לבחור כמה תנועות יחד ולמחוק בבת אחת.

ובנוסף – המחיקה היא לא “לנצח לנצח” מיד, כדי שאם טעיתם תוכלו לשחזר דרך ההגדרות.

ייצוא נתונים לקובץ (CSV)רוצים גיבוי? רוצים לעבוד באקסל/Sheets?

בעמוד “תנועות” אפשר לייצא נתונים (גם לפי סינון) לקובץ CSV.

חישוב מעשרות חכם באופן אוטומטי (אופציונלי)ניתן לבחור את אחוז המעשרות, נכלל במדדים, וניתן להפעיל דרך ההגדרות.

הגדרות שימושיות (כמו תצוגת תאריכים)אפשר להגדיר שם/כינוי, ותצוגת תאריכים (לועזי/עברי/שניהם) ועוד העדפות שימושיות.

התחלה מהירה (למי שרוצה להתחיל תוך 2 דקות)

- נכנסים ומגדירים כמה דברים בסיסיים בהגדרות (שם/תאריך וכו’)

- מוסיפים חשבונות אם צריך (מזומן/בנק/קופה) + קטגוריות שמתאימות לכם

- מתחילים להזין תנועות – ידנית / שכפול / ייבוא חכם

- נכנסים לדוחות כדי לראות תמונה אמיתית ולשפר הרגלים

חשוב לי להדגיש

זה פרויקט שנבנה מתוך רצון לעזור ולעשות סדר — אין פה מכירה, אין פה תשלום, הכל חינמי.אשמח מאוד לפידבק, רעיונות, הצעות, דיווחים וכל מה שעוזר לשפר.

ניתן להגיב או כאן בנימה אישית אני אומר – בניתי את זה באמת כדי לעזור למשפחות, אברכים או לבני נוער שהכסף לא יושב להם בצורה מסודרת איפה שהוא.

הייתי רוצה שהדבר הזה יתפוצץ ויגיע לכמה שיותר אנשים.

אשמח אם תוכלו לשתף את האתר עם מי שאתם יכולים.

תודה!

25 תגובות

בואו חשבון

המלכודת המסוכנת של כרטיס האשראי

מלכודת האשראי המתגלגל: כך גורמים לכם לשלם את הריבית הגבוהה ביותר שיש

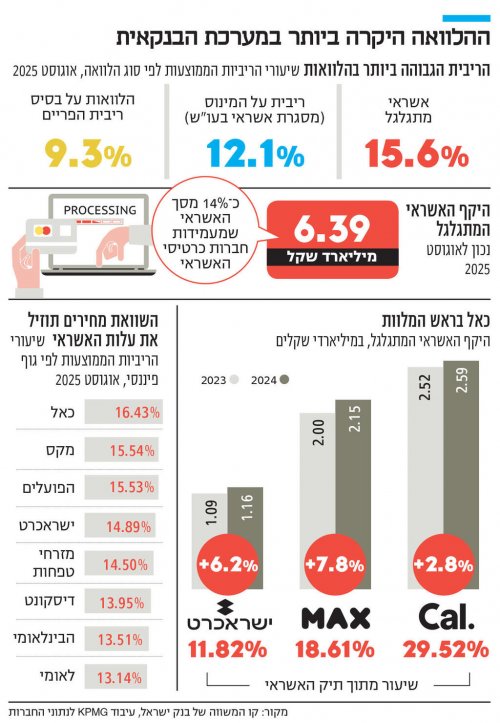

תחת השם הקליט "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר במערכת הפיננסית. חברות כרטיסי האשראי והבנקים מציעים חיוב חודשי קבוע וידוע מראש על האשראי, ו"גלגול" היתרה לחודש הבא. אבל הריבית שמסתתרת מגיעה גם ל־16%, גבוהה מהריבית על המינוס. כך נימנע ממלכודת הגמישות המדומה

תחת השם הקליט והידידותי "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר שניתן לקחת מהבנקים ומחברות כרטיסי האשראי. האשראי המתגלגל הוא מסלול שבו מחליטים מראש על סכום חיוב חודשי קבוע — במקום לשלם את מלוא העסקאות בכל מועד חיוב. זהו אשראי גמיש ומאוד נגיש, אך בריבית גבוהה מאוד.

המנגנון פשוט: אדם בוחר סכום חיוב קבוע של 5,000 שקל לדוגמה. אם בחודש הראשון ההוצאות של אותו אדם היו 7,000 שקל, חברת כרטיסי האשראי תגבה ממנו 5,000 שקל, ו־2,000 שקל יתגלגלו לחודש הבא ויישאו ריבית. בחודש הבא נניח שההוצאות הסתכמו ב־6,000 שקל: שוב ייגבו 5,000 שקל, ו־1,000 שקל נוספים יתגלגלו. כעת תהיה יתרת חוב של 3,000 שקל שנושאת ריבית. אם ההוצאות נותרות גבוהות מסכום החיוב, היתרה תמשיך לגדול מדי חודש. את חלקו הארי של האשראי המתגלגל (מעל 90%) מספקות חברות כרטיסי האשראי, שתיק האשראי המתגלגל שלהן עומד על כ־15% מהאשראי שהן מעמידות.

"מהיום השליטה בחיובי הכרטיס עוברת אליך", כותבים בחברת כרטיסי האשראי כאל. "קובעים את גובה החיוב לפי מה שמתאים לכם", מסבירים ב־MAX. אך מאחורי ההצעה המפתה לשליטה בגובה החיוב נמצאות הריביות הגבוהות במשק. נכון לאוגוסט, הריבית הממוצעת באשראי מתגלגל עמדה על 15.6%. כלומר, על כל 10 אלף שקל שמתגלגלים, משלמים בשנה 1,560 שקל.

האשראי המתגלגל דומה במהותו למינוס בעו״ש: בשניהם האשראי גמיש ואינו קצוב בזמן. ההבדל הוא שבעו״ש כל הכנסה שמופקדת מקטינה אוטומטית את המינוס, ואילו באשראי מתגלגל היתרה לא תרד אלא אם מעלים את סכום החיוב או משלמים תשלום חד־פעמי.

גם הריבית לרוב נמוכה יותר בעו״ש: באוגוסט 2025 הריבית הממוצעת בעו״ש היתה כ־12.07%, לעומת כ־15.6% באשראי מתגלגל. עם זאת, יש לקחת בחשבון שבעו״ש הריבית נגבית במדרגות שגובהן משתנה בין בנק לבנק. במדרגות הגבוהות במיוחד, הריבית על המינוס יכולה לעלות על 18% — כך שבמקרים קיצוניים, האשראי המתגלגל אינו בהכרח היקר ביותר.

הריבית גבוהה במיוחד מפני שזה אשראי גמיש ללא מועד פירעון קבוע. לעומת זאת, בהלוואה צרכנית רגילה לוקחים סכום חד־פעמי ומחזירים בתשלומים קבועים - ובדרך כלל בריבית נמוכה יותר. באוגוסט 2025, לדוגמה, הריבית הממוצעת בהלוואות בריבית משתנה (פריים) היתה כ־9.26% — נמוכה משמעותית מהאשראי המתגלגל.

קל יותר לבקש אשראי מתגלגל מאשר לבטל כרטיס

לא מדובר רק בהלוואה יקרה, אלא בהלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס קיים, כך שכל מה שאדם צריך הוא להיכנס לאתר חברת כרטיסי האשראי, והוא רחוק מספר לחיצות עכבר מאישור ההלוואה. למעשה, קל בהרבה לבקש אשראי מתגלגל מאשר לבקש לבטל את כרטיס האשראי (מבלי להזמין חדש).

על פניו, אפשר לטעון שלמוצר יש היגיון נקודתי — למשל בתקופה של תנודתיות חריגה בהכנסות או בהוצאות — כשלא בטוחים שנחוצה הלוואה. זה גם לא מוצר ייחודי לישראל: לפי בנק ישראל, בארצות הברית פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ־24% מסך האשראי הצרכני, לעומת כ־4.6% בישראל.

היקף האשראי המתגלגל — שעמד באוגוסט האחרון על 6.39 מיליארד שקל — מעלה את החשד שהציבור לא משתמש באשראי מתגלגל כמענה נקודתי לתקופת תנודתיות בהוצאות או בהכנסות, אלא כהלוואה נוחה ויקרה במיוחד. אומנם באופן יחסי, שיעורו מתיק האשראי של החברות ירד מ־20% ב־2016 לכאמור 15% כיום, אך עדיין מדובר בחלק דומיננטי מתיק האשראי של החברות.

נתון נוסף שממחיש זאת הוא שמעל 80% מנוטלי האשראי לא משנים את סכום החיוב החודשי, באופן שמגדיל את החוב מחודש לחודש. גם בעת בקשת האשראי המתגלגל, חברות האשראי שואלות מה הצורך בגינו מבקשים זאת. ניתן לבחור למשל ב"רכב", "מחזור הלוואה במקור אחר", "חופשה או אירוע" – כלומר, מקרים שבהם הגיוני יותר לקחת הלוואה חד־פעמית מסודרת.

החשש הוא שבעיקר משפחות מהשכבות החלשות נוטות להשתמש באשראי המתגלגל כפתרון קבוע ונוח. "כשחברת האשראי מציעה ‘להקל עליך’, היא בעצם מוכרת הלוואה יקרה במעטפת יפה", אומר לכלכליסט אוהד זינגר, מלווה משפחות לצמיחה כלכלית, שהגיע למקצועו לאחר שבעצמו נקלע למצוקה כלכלית. "כשאני בעצמי הייתי במצב כלכלי בעייתי, עם חובות וחיובי אשראי גבוהים, קיבלתי לא פעם הצעות ‘אטרקטיביות’ מחברות האשראי," הוא מספר. "הם אמרו לי: ‘יש פתרון – אתה תקבע כמה תרצה לשלם בחודש ואנחנו נתאים את עצמנו אליך’. מה שהם שוכחים לומר הוא שהשאר לא נמחק — הוא פשוט הופך לחוב, עם ריבית דו־ספרתית, שעליה מדברים בדרך אגב, אם בכלל".

לדבריו, רבים מהלקוחות שהוא פוגש כיום נופלים לאותה מלכודת. "חלקם מודעים אבל אין להם ברירה, ואחרים בכלל לא מבינים את המשמעות – הם רואים רק את האפשרות להוציא עוד קצת החודש. כשאני מציג להם את העלויות האמיתיות הם נדהמים; הם חשבו שחברת האשראי עושה להם טובה, עד שהם קולטים שהם משלמים ריבית שיכולה להגיע ל־15% ויותר. אז הם כבר ממש זעים באי־נוחות בכיסא".

זינגר סבור שאין למוצר זה זכות קיום: "אם אתה לא פילנתרופ של חברות כרטיסי האשראי, עדיף למצוא פתרון מימון זמני אחר, זול בהרבה".

למרות עבודת הפיקוח, התחום רחוק מלהיות מוסדר

בעבר, התחום היה פרוץ בהרבה, וחברות כרטיסי האשראי הפעילו שיווק אגרסיבי יחסית. באפריל האחרון, בעקבות ביקורת שערך בנושא, הנחה הפיקוח על הבנקים בבנק ישראל את חברות כרטיסי האשראי והבנקים להבהיר ללקוחות כבר בתחילת התהליך שמדובר באשראי נושא ריבית, לפרט מראש את שיעור הריבית השנתית, ואסר עליהם להשתמש בכינויי שיווק כמו "כלי שליטה", "אמצעי בקרה", "תשלום קבוע" וכדומה.

בנוסף, הפיקוח על הבנקים גם אסר על מבצעי "מלכודת דבש", שבהם מוצעת ריבית נמוכה לתקופה קצרה שמתייקרת לאחר מכן.

עם זאת, התחום עוד רחוק מלהיות מוסדר: בחודש פברואר השנה הוגשה לבית המשפט המחוזי בתל אביב בקשה לאישור תובענה ייצוגית נגד חברת כאל, בטענה כי הגדילה את מסגרות האשראי בכרטיסי אשראי מתגלגל, וזאת ללא בקשה, יידוע או הסכמה מצד הלקוחות, באופן שגורם לצרוך אשראי נוסף ולשלם עליו ריבית גבוהה מהנדרש, בהיקף המוערך ב־161 מיליון שקל. כאל אמורה היתה להגיש תגובתה לבית המשפט ביום שלישי האחרון.

"יש מי שנקלעו למצב כלכלי קשה ונאלצו להשתמש בזה כפתרון זמני, אך רוב האנשים פשוט לא מודעים לעלות האמיתית של האשראי המתגלגל. יש כאלה שנהנים מה'נוחות' של תשלום מינימלי נמוך מבלי להבין לאן זה מוביל", אומרת שרון לוין, מנהלת מערך הסברה בארגון פעמונים. "בפועל, הם לווים כסף ביוקר, נהנים מאשליה של 'יש לי כסף', וזאת בזמן שהשימוש באשראי מתגלגל משפיע לרעה על דירוג האשראי, ועלול להקשות בעתיד לקבל משכנתא או הלוואה במחירים טובים".

מה חייבים לדעת ולעשות לפני שמתפתים ללוות?

ארבעה דברים שכדאי ללווים לעשות ולהבין לפני שמתפתים לקחת הלוואת אשראי מתגלגל:

1. אם יש לכם צורך באשראי, עדיף לבחון קודם הלוואה רגילה, שבה לווים סכום חד־פעמי.

2. ההשוואה צריכה להיעשות לא רק מול האלטרנטיבה של הלוואה רגילה או מסגרת העו"ש, אלא גם בין החברות שמציעות את האשראי. נכון לאוגוסט האחרון, כאל גבתה את הריבית הממוצעת הגבוהה ביותר על אשראי מתגלגל (16.43%), בעוד בנק לאומי גבה את הריבית הממוצעת הנמוכה ביותר (13.14%).

3. להיות אקטיבי: בשונה מהלוואה רגילה, שבה התשלום נגבה אוטומטית בכל חודש, באשראי מתגלגל יש לשלם באופן אקטיבי את החוב. כדאי אחת לחודש לבדוק את גובה היתרה, להקטינה ככל שניתן, ולהגדיל ככל שאפשר את סכום החיוב הקבוע כדי למנוע התגלגלות של אשראי נוסף.

4. כשהצורך בגמישות באשראי של משק הבית מסתיים, כדאי לשלם את יתרת החוב ולבטל את השירות.

כלכליסט

תחת השם הקליט "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר במערכת הפיננסית. חברות כרטיסי האשראי והבנקים מציעים חיוב חודשי קבוע וידוע מראש על האשראי, ו"גלגול" היתרה לחודש הבא. אבל הריבית שמסתתרת מגיעה גם ל־16%, גבוהה מהריבית על המינוס. כך נימנע ממלכודת הגמישות המדומה

תחת השם הקליט והידידותי "אשראי מתגלגל" מסתתרת ההלוואה היקרה ביותר שניתן לקחת מהבנקים ומחברות כרטיסי האשראי. האשראי המתגלגל הוא מסלול שבו מחליטים מראש על סכום חיוב חודשי קבוע — במקום לשלם את מלוא העסקאות בכל מועד חיוב. זהו אשראי גמיש ומאוד נגיש, אך בריבית גבוהה מאוד.

המנגנון פשוט: אדם בוחר סכום חיוב קבוע של 5,000 שקל לדוגמה. אם בחודש הראשון ההוצאות של אותו אדם היו 7,000 שקל, חברת כרטיסי האשראי תגבה ממנו 5,000 שקל, ו־2,000 שקל יתגלגלו לחודש הבא ויישאו ריבית. בחודש הבא נניח שההוצאות הסתכמו ב־6,000 שקל: שוב ייגבו 5,000 שקל, ו־1,000 שקל נוספים יתגלגלו. כעת תהיה יתרת חוב של 3,000 שקל שנושאת ריבית. אם ההוצאות נותרות גבוהות מסכום החיוב, היתרה תמשיך לגדול מדי חודש. את חלקו הארי של האשראי המתגלגל (מעל 90%) מספקות חברות כרטיסי האשראי, שתיק האשראי המתגלגל שלהן עומד על כ־15% מהאשראי שהן מעמידות.

"מהיום השליטה בחיובי הכרטיס עוברת אליך", כותבים בחברת כרטיסי האשראי כאל. "קובעים את גובה החיוב לפי מה שמתאים לכם", מסבירים ב־MAX. אך מאחורי ההצעה המפתה לשליטה בגובה החיוב נמצאות הריביות הגבוהות במשק. נכון לאוגוסט, הריבית הממוצעת באשראי מתגלגל עמדה על 15.6%. כלומר, על כל 10 אלף שקל שמתגלגלים, משלמים בשנה 1,560 שקל.

האשראי המתגלגל דומה במהותו למינוס בעו״ש: בשניהם האשראי גמיש ואינו קצוב בזמן. ההבדל הוא שבעו״ש כל הכנסה שמופקדת מקטינה אוטומטית את המינוס, ואילו באשראי מתגלגל היתרה לא תרד אלא אם מעלים את סכום החיוב או משלמים תשלום חד־פעמי.

גם הריבית לרוב נמוכה יותר בעו״ש: באוגוסט 2025 הריבית הממוצעת בעו״ש היתה כ־12.07%, לעומת כ־15.6% באשראי מתגלגל. עם זאת, יש לקחת בחשבון שבעו״ש הריבית נגבית במדרגות שגובהן משתנה בין בנק לבנק. במדרגות הגבוהות במיוחד, הריבית על המינוס יכולה לעלות על 18% — כך שבמקרים קיצוניים, האשראי המתגלגל אינו בהכרח היקר ביותר.

הריבית גבוהה במיוחד מפני שזה אשראי גמיש ללא מועד פירעון קבוע. לעומת זאת, בהלוואה צרכנית רגילה לוקחים סכום חד־פעמי ומחזירים בתשלומים קבועים - ובדרך כלל בריבית נמוכה יותר. באוגוסט 2025, לדוגמה, הריבית הממוצעת בהלוואות בריבית משתנה (פריים) היתה כ־9.26% — נמוכה משמעותית מהאשראי המתגלגל.

קל יותר לבקש אשראי מתגלגל מאשר לבטל כרטיס

לא מדובר רק בהלוואה יקרה, אלא בהלוואה מאוד נגישה: ה"גלגול" הוא תכונה שניתן להדביק לכרטיס קיים, כך שכל מה שאדם צריך הוא להיכנס לאתר חברת כרטיסי האשראי, והוא רחוק מספר לחיצות עכבר מאישור ההלוואה. למעשה, קל בהרבה לבקש אשראי מתגלגל מאשר לבקש לבטל את כרטיס האשראי (מבלי להזמין חדש).

על פניו, אפשר לטעון שלמוצר יש היגיון נקודתי — למשל בתקופה של תנודתיות חריגה בהכנסות או בהוצאות — כשלא בטוחים שנחוצה הלוואה. זה גם לא מוצר ייחודי לישראל: לפי בנק ישראל, בארצות הברית פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ־24% מסך האשראי הצרכני, לעומת כ־4.6% בישראל.

היקף האשראי המתגלגל — שעמד באוגוסט האחרון על 6.39 מיליארד שקל — מעלה את החשד שהציבור לא משתמש באשראי מתגלגל כמענה נקודתי לתקופת תנודתיות בהוצאות או בהכנסות, אלא כהלוואה נוחה ויקרה במיוחד. אומנם באופן יחסי, שיעורו מתיק האשראי של החברות ירד מ־20% ב־2016 לכאמור 15% כיום, אך עדיין מדובר בחלק דומיננטי מתיק האשראי של החברות.

נתון נוסף שממחיש זאת הוא שמעל 80% מנוטלי האשראי לא משנים את סכום החיוב החודשי, באופן שמגדיל את החוב מחודש לחודש. גם בעת בקשת האשראי המתגלגל, חברות האשראי שואלות מה הצורך בגינו מבקשים זאת. ניתן לבחור למשל ב"רכב", "מחזור הלוואה במקור אחר", "חופשה או אירוע" – כלומר, מקרים שבהם הגיוני יותר לקחת הלוואה חד־פעמית מסודרת.

החשש הוא שבעיקר משפחות מהשכבות החלשות נוטות להשתמש באשראי המתגלגל כפתרון קבוע ונוח. "כשחברת האשראי מציעה ‘להקל עליך’, היא בעצם מוכרת הלוואה יקרה במעטפת יפה", אומר לכלכליסט אוהד זינגר, מלווה משפחות לצמיחה כלכלית, שהגיע למקצועו לאחר שבעצמו נקלע למצוקה כלכלית. "כשאני בעצמי הייתי במצב כלכלי בעייתי, עם חובות וחיובי אשראי גבוהים, קיבלתי לא פעם הצעות ‘אטרקטיביות’ מחברות האשראי," הוא מספר. "הם אמרו לי: ‘יש פתרון – אתה תקבע כמה תרצה לשלם בחודש ואנחנו נתאים את עצמנו אליך’. מה שהם שוכחים לומר הוא שהשאר לא נמחק — הוא פשוט הופך לחוב, עם ריבית דו־ספרתית, שעליה מדברים בדרך אגב, אם בכלל".

לדבריו, רבים מהלקוחות שהוא פוגש כיום נופלים לאותה מלכודת. "חלקם מודעים אבל אין להם ברירה, ואחרים בכלל לא מבינים את המשמעות – הם רואים רק את האפשרות להוציא עוד קצת החודש. כשאני מציג להם את העלויות האמיתיות הם נדהמים; הם חשבו שחברת האשראי עושה להם טובה, עד שהם קולטים שהם משלמים ריבית שיכולה להגיע ל־15% ויותר. אז הם כבר ממש זעים באי־נוחות בכיסא".

זינגר סבור שאין למוצר זה זכות קיום: "אם אתה לא פילנתרופ של חברות כרטיסי האשראי, עדיף למצוא פתרון מימון זמני אחר, זול בהרבה".

למרות עבודת הפיקוח, התחום רחוק מלהיות מוסדר

בעבר, התחום היה פרוץ בהרבה, וחברות כרטיסי האשראי הפעילו שיווק אגרסיבי יחסית. באפריל האחרון, בעקבות ביקורת שערך בנושא, הנחה הפיקוח על הבנקים בבנק ישראל את חברות כרטיסי האשראי והבנקים להבהיר ללקוחות כבר בתחילת התהליך שמדובר באשראי נושא ריבית, לפרט מראש את שיעור הריבית השנתית, ואסר עליהם להשתמש בכינויי שיווק כמו "כלי שליטה", "אמצעי בקרה", "תשלום קבוע" וכדומה.

בנוסף, הפיקוח על הבנקים גם אסר על מבצעי "מלכודת דבש", שבהם מוצעת ריבית נמוכה לתקופה קצרה שמתייקרת לאחר מכן.

עם זאת, התחום עוד רחוק מלהיות מוסדר: בחודש פברואר השנה הוגשה לבית המשפט המחוזי בתל אביב בקשה לאישור תובענה ייצוגית נגד חברת כאל, בטענה כי הגדילה את מסגרות האשראי בכרטיסי אשראי מתגלגל, וזאת ללא בקשה, יידוע או הסכמה מצד הלקוחות, באופן שגורם לצרוך אשראי נוסף ולשלם עליו ריבית גבוהה מהנדרש, בהיקף המוערך ב־161 מיליון שקל. כאל אמורה היתה להגיש תגובתה לבית המשפט ביום שלישי האחרון.

"יש מי שנקלעו למצב כלכלי קשה ונאלצו להשתמש בזה כפתרון זמני, אך רוב האנשים פשוט לא מודעים לעלות האמיתית של האשראי המתגלגל. יש כאלה שנהנים מה'נוחות' של תשלום מינימלי נמוך מבלי להבין לאן זה מוביל", אומרת שרון לוין, מנהלת מערך הסברה בארגון פעמונים. "בפועל, הם לווים כסף ביוקר, נהנים מאשליה של 'יש לי כסף', וזאת בזמן שהשימוש באשראי מתגלגל משפיע לרעה על דירוג האשראי, ועלול להקשות בעתיד לקבל משכנתא או הלוואה במחירים טובים".

מה חייבים לדעת ולעשות לפני שמתפתים ללוות?

ארבעה דברים שכדאי ללווים לעשות ולהבין לפני שמתפתים לקחת הלוואת אשראי מתגלגל:

1. אם יש לכם צורך באשראי, עדיף לבחון קודם הלוואה רגילה, שבה לווים סכום חד־פעמי.

2. ההשוואה צריכה להיעשות לא רק מול האלטרנטיבה של הלוואה רגילה או מסגרת העו"ש, אלא גם בין החברות שמציעות את האשראי. נכון לאוגוסט האחרון, כאל גבתה את הריבית הממוצעת הגבוהה ביותר על אשראי מתגלגל (16.43%), בעוד בנק לאומי גבה את הריבית הממוצעת הנמוכה ביותר (13.14%).

3. להיות אקטיבי: בשונה מהלוואה רגילה, שבה התשלום נגבה אוטומטית בכל חודש, באשראי מתגלגל יש לשלם באופן אקטיבי את החוב. כדאי אחת לחודש לבדוק את גובה היתרה, להקטינה ככל שניתן, ולהגדיל ככל שאפשר את סכום החיוב הקבוע כדי למנוע התגלגלות של אשראי נוסף.

4. כשהצורך בגמישות באשראי של משק הבית מסתיים, כדאי לשלם את יתרת החוב ולבטל את השירות.

כלכליסט

9 תגובות

הגלגול שמשאיר את מור מאחור במרוץ הישראלי לביטקוין

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

כלכליסט

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

15 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //