הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

ומהעשירי שלאחריו ושלאחרי אחריו.

כחלק מהפחדים התחלתי לחשוב וזה מה שיצא לי בינתיים

לפני הכל נתונים:

יש לי דירה מחולקת באחת מערי הצפון ששווה כיום בין 1,300,000 ל-1,500,000

נקנתה ושופצה וחולקה במיליון לפני 3 שנים.

ההכנסות שלי ממנה נטו במידה וכל היחידות מושכרות: 5600

עכשיו לדוגמא אחת היחידות (1800) ריקה כמעט חודשיים.

וזה לא כולל תיקונים שנצרכים מידי תקופה.

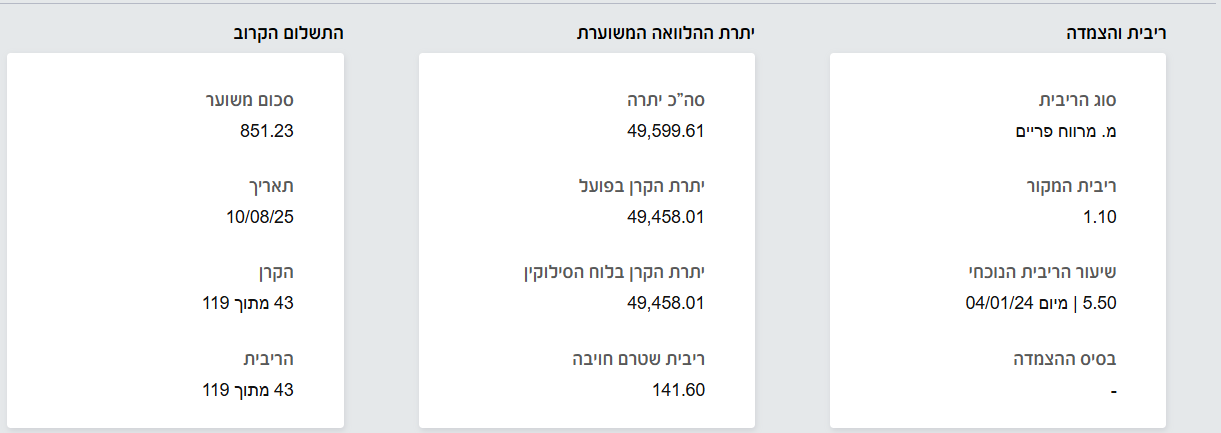

המשכנתא שלי כיום עומדת על 460 אלף ש''ח, נותרו לי 12 שנה לרוב התשלום ו17 שנה לחלק קטן ממנו ואני מסיים אותה.

בנוסף יש לי הלוואות:

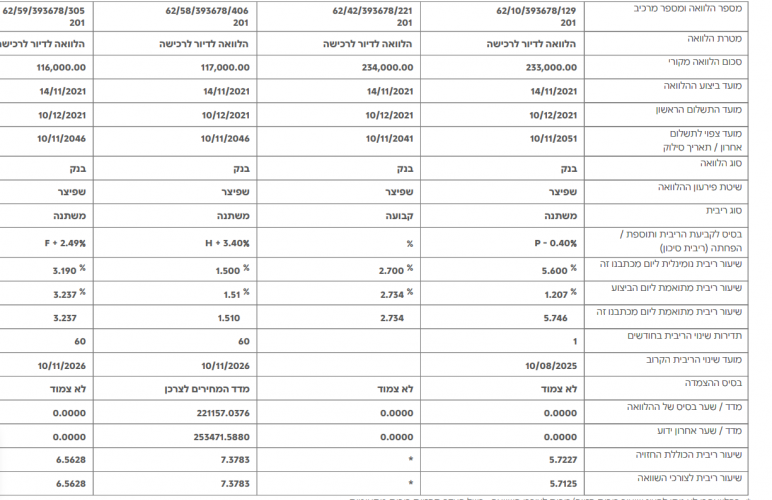

1. 120 אלף ל10 שנים בריבית שנתית של 7.5 אחוז

2. 50 אלף בריבית של 7 אחוז ל3 שנים בערך

3. 18 אלף בריבית של 12.5 אחוז ל9 שנים (אני יודע שזה נורא...)

4. 12 אלף בריבית של 10.5 אחוז ל3 שנים (גם זה)

ההחזר החודשי שלי הוא:

משכנתא - 4000

הלוואה 1 - 1400

הלוואה 2 1400

הלוואה 3 - 300

הלוואה 4 - 450

סך הכל 7550

ההכנסות שלי ושל אשתי הן 7500 בחודש בערך (יש לי עסק בהקמה שעדיין לא מכניס לי הכנסה יציבה לכן אני עדיין לא מכליל אותו בחישוב כעת).

הוצאות: שכירות אני משלם 3900.

גנים: 1300.

מחיה ורכב ושונות: 4000 בערך.

ארנונה מים: 300

חשמל: 400

כיום אני גר בשכירות ולא רואה באופק אפשרות או מציאות שאני גר בדירה משלי כי אני רק אפסיד מזה.

אני מאוד לא רגוע בחיים בקשר לדירה המחולקת, ואי הוודאות של השכירות משגעת אותי וכן של ההוצאות על הדירה ההיא.

השאלה האם לא כדאי למכור את הדירה ולהחזיר את המשכנתא ואת ההלוואות ולהוריד החזר חודשי של 7550 לפחות (לא כולל התיקונים וחודשים ריקים)

ולקחת את ה700 הון עצמי שנשאר לי ולעשות איתו משהו אחר - מחכה לרעיונות.

ולנסות להגדיל הכנסות כדי להסתדר עם הגירעון התקציבי של בערך 2000 ש''ח שישאר לי ללא העסק החדש?

אשמח מאוד לשמוע עצות והערות והארות

אשמח גם לשמוע האם יש אדם ממש חכם שעוסק בתחומים הללו בתשלום שהוא יוכל להיכנס לקישקע של התקציב והנתונים ולייעץ בצורה אובייקטיבית מה לעשות.

כחלק מהפחדים התחלתי לחשוב וזה מה שיצא לי בינתיים

לפני הכל נתונים:

יש לי דירה מחולקת באחת מערי הצפון ששווה כיום בין 1,300,000 ל-1,500,000

נקנתה ושופצה וחולקה במיליון לפני 3 שנים.

ההכנסות שלי ממנה נטו במידה וכל היחידות מושכרות: 5600

עכשיו לדוגמא אחת היחידות (1800) ריקה כמעט חודשיים.

וזה לא כולל תיקונים שנצרכים מידי תקופה.

המשכנתא שלי כיום עומדת על 460 אלף ש''ח, נותרו לי 12 שנה לרוב התשלום ו17 שנה לחלק קטן ממנו ואני מסיים אותה.

בנוסף יש לי הלוואות:

1. 120 אלף ל10 שנים בריבית שנתית של 7.5 אחוז

2. 50 אלף בריבית של 7 אחוז ל3 שנים בערך

3. 18 אלף בריבית של 12.5 אחוז ל9 שנים (אני יודע שזה נורא...)

4. 12 אלף בריבית של 10.5 אחוז ל3 שנים (גם זה)

ההחזר החודשי שלי הוא:

משכנתא - 4000

הלוואה 1 - 1400

הלוואה 2 1400

הלוואה 3 - 300

הלוואה 4 - 450

סך הכל 7550

ההכנסות שלי ושל אשתי הן 7500 בחודש בערך (יש לי עסק בהקמה שעדיין לא מכניס לי הכנסה יציבה לכן אני עדיין לא מכליל אותו בחישוב כעת).

הוצאות: שכירות אני משלם 3900.

גנים: 1300.

מחיה ורכב ושונות: 4000 בערך.

ארנונה מים: 300

חשמל: 400

כיום אני גר בשכירות ולא רואה באופק אפשרות או מציאות שאני גר בדירה משלי כי אני רק אפסיד מזה.

אני מאוד לא רגוע בחיים בקשר לדירה המחולקת, ואי הוודאות של השכירות משגעת אותי וכן של ההוצאות על הדירה ההיא.

השאלה האם לא כדאי למכור את הדירה ולהחזיר את המשכנתא ואת ההלוואות ולהוריד החזר חודשי של 7550 לפחות (לא כולל התיקונים וחודשים ריקים)

ולקחת את ה700 הון עצמי שנשאר לי ולעשות איתו משהו אחר - מחכה לרעיונות.

ולנסות להגדיל הכנסות כדי להסתדר עם הגירעון התקציבי של בערך 2000 ש''ח שישאר לי ללא העסק החדש?

אשמח מאוד לשמוע עצות והערות והארות

אשמח גם לשמוע האם יש אדם ממש חכם שעוסק בתחומים הללו בתשלום שהוא יוכל להיכנס לקישקע של התקציב והנתונים ולייעץ בצורה אובייקטיבית מה לעשות.

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //