כלכליסט

חברת הפינטק רייזאפ, שמספקת שירותי תכנון פיננסי למשקי בית באמצעות בינה מלאכותית, נכנסת לשוק ייעוץ המשכנתאות, שמתנהל זה שנים על מי מנוחות בשליטה של יועצי המשכנתאות. בחודש האחרון החברה החלה בפיילוט, ובימים הקרובים תחל בקמפיין.

ייעוץ משכנתאות נחשב משימה מורכבת. ככל שההחזר החודשי יותר נוח לכאורה, כך העלות הכוללת של המשכנתא, לאורך עשרות שנים, יקרה יותר. מנגד, החזר חודשי גבוה מדי עלול להכניס משפחה לסחרור כלכלי. לכן אחת המשימות המרכזיות של היועץ היא למצוא את נקודת האיזון בין יחס החזר למזעור עלויות כוללות. המשימה הזו הפכה למאתגרת יותר בשנים האחרונות, עם עליית הריבית, האינפלציה והזינוק במחירי הדירות, שייקרו את החזרי המשכנתאות.

רייזאפ נכנסת לתחום הזה בהליך שהוא דיגיטלי לחלוטין: לקוחות החברה בעלי משכנתא קיימת יוכלו לקבל ללא עלות הערכה ראשונית אם וכמה יוכלו לחסוך דרך מיחזור. בשלב השני, ככל שלקוח מעוניין למחזר או ליטול משכנתא חדשה, הוא יקבל המלצה על תמהיל בהתאם לנתוניו האישיים. הגורם האנושי ייכנס רק עכשיו: יועץ מטעם החברה יפגוש את משק הבית ויבצע התאמה סופית לצרכיו.

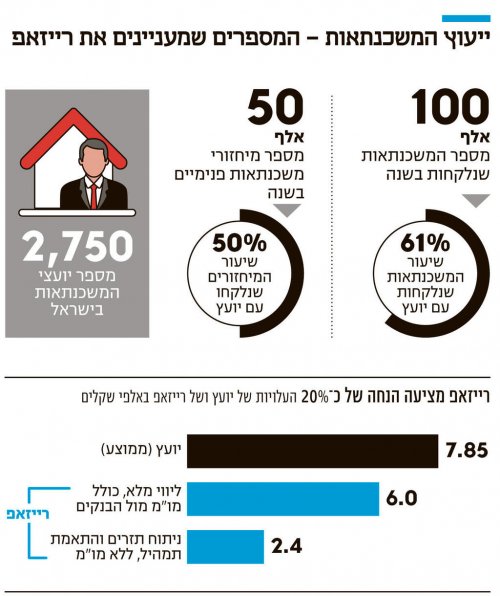

בשלב השלישי, יועץ יבצע את המו"מ מול הבנק וילווה את המהלך עד לחתימה. עלות התהליך תהיה 6,000 שקל. לא מדובר במחיר שובר שוק, אך נמוך מהממוצע. לפי אתר מידרג, טווח העלות של יועץ משכנתאות הוא 5,000–10,000 שקל, כאשר הממוצע עומד על 7,850 שקל.

בישראל נלקחות מדי שנה כ־100 אלף משכנתאות חדשות, כאשר 61% מהן נעזרות ביועץ. בנוסף, מבוצעים כ־50 אלף מיחזורים פנימיים בבנקים, מחציתם גם כן בליווי יועץ. כלומר, היקף השוק המיועץ עומד על כ־85 אלף משכנתאות בשנה.

בענף פועלים לפי הערכות, כ־2,750 יועצים, אך אין נתונים רשמיים בשל היעדר הרגולציה. הצעת חוק לאסדרת התחום תקועה בוועדת השרים לחקיקה מנובמבר האחרון. המגבלה היחידה כיום חלה על הבנקים, שאסור להם לשלם עמלה ליועצים או לספק להם הטבות. לעומת זאת, בשוק החוץ־בנקאי אין הגבלה.

ברייזאפ מקווים שהעובדה שאין פיקוח או דרישות רישוי תקנה להם לא רק יתרון טכנולוגי, אלא גם יתרון של מוניטין. ייעוץ משכנתאות הוא מקצוע חדש יחסית, שהתפתח בעשור וחצי האחרונים. אמנם כ־60% מהיועצים חברים בהתאחדות יועצי המשכנתאות, שהוקמה ב־2016, אך אין לה סמכויות פיקוח וללקוחות אין דרך לוודא את איכות השירות.

מנגד, האתגר של רייזאפ הוא לא רק לחדור לשוק אלא גם להרחיב אותו. לפי בנק ישראל, ככל שהדירוג הסוציו־אקונומי נמוך יותר, כך גדלה הנטייה להיעזר ביועצים. ביישובים בדירוג 1, 79% מהלווים נעזרים ביועץ; לעומת 50% בלבד בדירוג 10. ביישובים חרדיים הנתון עומד על 80%, וביישובים ערביים על 76%, לעומת 58% ביישובים יהודיים שאינם חרדיים.

"השוק המיועץ מתמקד במשכנתאות חדשות, לא במיחזורים, כי לשחקנים הקיימים אין כלים דיגיטליים לתת מענה מהיר — ויש כאן פוטנציאל צמיחה עצום", אמר יובל סמט, מנכ"ל ומייסד רייזאפ. לדבריו, החברה שוקלת להתרחב גם מחוץ לישראל בתחום המשכנתאות, בעיקר בבריטניה.

כניסת רייזאפ לתחום ממחישה את הפוטנציאל הגלום ברפורמת הבנקאות הפתוחה, שנחקקה ב־2022 וטרם הושלמה, ונועדה להגביר את התחרות בתחום הפיננסי. עיקרון הבסיס פשוט: המידע הפיננסי שייך ללקוח ולא לגוף שמנהל אותו, וללקוח הזכות להעביר את המידע לכל גוף שיבחר. רייזאפ היא אחת מ־22 חברות שקיבלו רישיון במסגרת הרפורמה.

לצד היתרון הגדול שבכניסת חברות טכנולוגיות לענף, הדבר גם מייצר פער רגולטורי: חברות הפינטק נהנות מגישה למידע, בעוד יועצים פרטיים אינם יכולים לקבל רישיון מתאים, כך שהחוק אינו מאפשר להעביר להם את המידע. היוצאים מן הכלל הם רואי חשבון ויועצי מס, המוכרים כמקצועות מפוקחים. כך, כל עוד לא הוסדר מקצוע ייעוץ המשכנתאות בחקיקה, ליועצי המשכנתאות אין דרך להדביק את הקידמה ולשכלל את התחרות בענף.

הנושאים החמים

הנושאים החמים