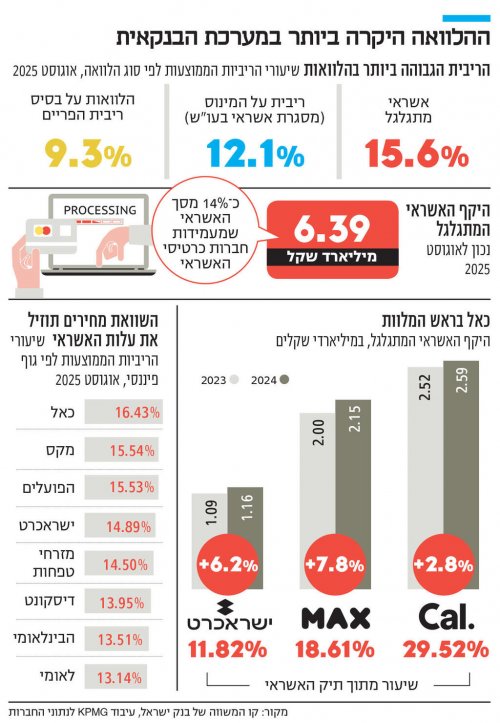

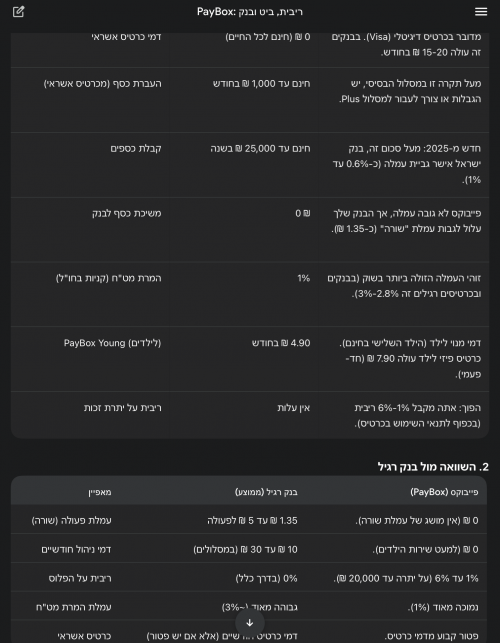

הנושאים החמים

הנושאים החמים

- הוסף לסימניות

- #1

ביטול דמי כרטיס אשראי + קבלת קאשבק:

איך לחסוך מאות שקלים בשנה על עמלת כרטיס אשראי? (ובנוסף להרוויח קאשבק מההוצאות שלנו)

הכל התחיל מזה שפתחתי חשבון בנק חדש כאשר התחתנתי לפני מספר שנים,

עד אותה עת לא הייתי משלם עמלת כרטיס אשראי בחשבון הישן שלי והאמת חשבתי שככה זה נהוג אצל כולם.

אך עם זאת ברגע שפתחתי חשבון בנק חדש הבנקאי התעקש על תשלום של כ15 ש"ח לחודש עבור כל כרטיס אשראי,

מכיוון שגם אני וגם אשתי היינו צריכים כרטיס אשראי אז ההוצאה הזאת עמדה על 30 ש"ח לחודש.

אני לגמרי מסכים עם זה שיכול להיות שהרבה מאיתנו חושבים שמדובר בכסף קטן יחסית - סה"כ 30 ש"ח,

אך חשוב לזכור שמדובר בתשלום חודשי שיכול ללכת איתנו עשרות שנים קדימה.

בכדי לבחון מהו פוטנציאל החיסכון אני כמו משקיע טוב ישר נכנס למחשבון ריבית דריבית,

במחשבון אני מזין סכום הפקדה חודשי של 30 ש"ח ותשואה שנתית של 10% (זוהי התשואה שאני רואה לנכון להזין, כל אחד יכול להזין תשואה אחרת בהתאם למה שהוא רואה לנכון כמובן).

כך אני מגלה שב10 שנים מדובר על 5,995 ש"ח, ב20 שנה על 21,547 ש"ח וב30 שנה על 61,885 ש"ח,

אז למה שאני אפספס כזה סכום משמעותי?

____

אז מה עשיתי בכדי לבטל את התשלום הזה?

אז מה עשיתי בכדי לבטל את התשלום הזה?

1. נכנסתי לאתרים של חברות האשראי הגדולות בישראל (כגון מקס, כאל, ישראכרט ואחרים).

2. מצאתי כרטיס שמתאים לצרכים שלי מבחינת הטבות נוספות שהוא מעניק.

3. וידאתי שהכרטיס בחינם לפחות לשנה הראשונה.

4. השארתי פרטים באתר שלהם וביצעתי הרשמה לכרטיס.

5. כעבור מספר ימים קיבלתי שליח עד הבית עם הכרטיס החדש.

6. ביטלתי את הכרטיס הבנקאי שעלה כסף ועברתי להשתמש בכרטיס החדש שקיבלתי.

____

איזה הטבות מהותיות קיבלתי בכרטיס החוץ בנקאי שהזמנתי? (שימו לב שכרטיסים אחרים יעניקו הטבות אחרות)

1. כרטיס חינם לשנה הראשונה.

2. קאשבק (Cash Back) של 1% על רכישות רגילות ו 0.5% קאשבק אם מדובר בתשלומים למשרדים ממשלתיים (מס הכנסה, ביטוח לאומי, חשמל וכו').

____

על מה חשוב לתת דגש?

1. לבקש לא לשלם על כרטיס האשראי גם בשנה השניה ואילך:

הכרטיס חינם לשנה הראשונה בלבד,

אך עם זאת מיד עם סיום השנה הראשונה התקשרתי אליהם והם חידשו עבורי ועבור אשתי את ההטבה בלי להתמקח ובלי כלום בתנאי שתהיה בכרטיס הוצאה של לפחות שקל אחד בחודש.

2. תנאי הקאשבק של הכרטיס:

בכרטיס שלקחתי הקאשבק ירד בשנה השניה ואילך ל 0.75% עבור תשלומים רגילים ו 0.38% עבור תשלומים למשרדים ממשלתיים (הייתי מודע לזה מראש כמובן בעת ההרשמה).

3. לא להתלהב מהקאשבק ולהוציא יותר כסף בגללו:

זכרו שה CashBack זאת רק הטבה נלווית,

אין שום סיבה שהיא תגרום לכם להוציא יותר ממה שהייתם רגילים.

____

סיכום:

1. בזכות מאמץ חד פעמי של כמה דקות חסכתי 360 ש"ח בשנה על תשלום מיותר לבנק עבור כרטיס אשראי.

2. אם אפנה את סכום הכסף הזה בהפקדה חודשית קבועה לצורך השקעה ראינו באמצעות מחשבון ריבית דריבית שבהנחת 10% תשואה שנתית ניתן להגיע לעשרות אלפי שקלים במהלך השנים.

3. בנוסף לכך בזכות אותו מאמץ חד פעמי אני ואשתי הרווחנו בשנה האחרונה יותר מ1,000 ש"ח (בשוברי Buy Me) באמצעות מעבר לכרטיס שמעניק קאשבק.

למעשה יצא שלא רק חסכנו הוצאות של דמי כרטיס אלא גם הרווחנו כסף על ההוצאות השוטפות שלנו שבין כה וכה אנו משלמים מדי חודש.

סה"כ עבורי הפעולה של ביטול התשלום עבור דמי כרטיס האשראי והפעולה של מעבר לכרטיס קאשבק הניבה סכום של יותר מ 1,360 ש"ח בשנה. (360 ש"ח חיסכון אמיתי על שני הכרטיסים ויותר מ1,000 ש"ח קאשבק).

סביר להניח שסכום דומה לכך אני ארוויח בזכות המהלך הזה גם בשנים הבאות.

ביצעתם משהו דומה?

שתפו אותנו בתגובות עד כמה פשוט זה היה וכך תדרבנו אנשים נוספים לחסוך כמה מאות שקלים בשנה (:

איך לחסוך מאות שקלים בשנה על עמלת כרטיס אשראי? (ובנוסף להרוויח קאשבק מההוצאות שלנו)

הכל התחיל מזה שפתחתי חשבון בנק חדש כאשר התחתנתי לפני מספר שנים,

עד אותה עת לא הייתי משלם עמלת כרטיס אשראי בחשבון הישן שלי והאמת חשבתי שככה זה נהוג אצל כולם.

אך עם זאת ברגע שפתחתי חשבון בנק חדש הבנקאי התעקש על תשלום של כ15 ש"ח לחודש עבור כל כרטיס אשראי,

מכיוון שגם אני וגם אשתי היינו צריכים כרטיס אשראי אז ההוצאה הזאת עמדה על 30 ש"ח לחודש.

אני לגמרי מסכים עם זה שיכול להיות שהרבה מאיתנו חושבים שמדובר בכסף קטן יחסית - סה"כ 30 ש"ח,

אך חשוב לזכור שמדובר בתשלום חודשי שיכול ללכת איתנו עשרות שנים קדימה.

בכדי לבחון מהו פוטנציאל החיסכון אני כמו משקיע טוב ישר נכנס למחשבון ריבית דריבית,

במחשבון אני מזין סכום הפקדה חודשי של 30 ש"ח ותשואה שנתית של 10% (זוהי התשואה שאני רואה לנכון להזין, כל אחד יכול להזין תשואה אחרת בהתאם למה שהוא רואה לנכון כמובן).

כך אני מגלה שב10 שנים מדובר על 5,995 ש"ח, ב20 שנה על 21,547 ש"ח וב30 שנה על 61,885 ש"ח,

אז למה שאני אפספס כזה סכום משמעותי?

____

אז מה עשיתי בכדי לבטל את התשלום הזה?1. נכנסתי לאתרים של חברות האשראי הגדולות בישראל (כגון מקס, כאל, ישראכרט ואחרים).

2. מצאתי כרטיס שמתאים לצרכים שלי מבחינת הטבות נוספות שהוא מעניק.

3. וידאתי שהכרטיס בחינם לפחות לשנה הראשונה.

4. השארתי פרטים באתר שלהם וביצעתי הרשמה לכרטיס.

5. כעבור מספר ימים קיבלתי שליח עד הבית עם הכרטיס החדש.

6. ביטלתי את הכרטיס הבנקאי שעלה כסף ועברתי להשתמש בכרטיס החדש שקיבלתי.

____

איזה הטבות מהותיות קיבלתי בכרטיס החוץ בנקאי שהזמנתי? (שימו לב שכרטיסים אחרים יעניקו הטבות אחרות)1. כרטיס חינם לשנה הראשונה.

2. קאשבק (Cash Back) של 1% על רכישות רגילות ו 0.5% קאשבק אם מדובר בתשלומים למשרדים ממשלתיים (מס הכנסה, ביטוח לאומי, חשמל וכו').

____

על מה חשוב לתת דגש?1. לבקש לא לשלם על כרטיס האשראי גם בשנה השניה ואילך:

הכרטיס חינם לשנה הראשונה בלבד,

אך עם זאת מיד עם סיום השנה הראשונה התקשרתי אליהם והם חידשו עבורי ועבור אשתי את ההטבה בלי להתמקח ובלי כלום בתנאי שתהיה בכרטיס הוצאה של לפחות שקל אחד בחודש.

2. תנאי הקאשבק של הכרטיס:

בכרטיס שלקחתי הקאשבק ירד בשנה השניה ואילך ל 0.75% עבור תשלומים רגילים ו 0.38% עבור תשלומים למשרדים ממשלתיים (הייתי מודע לזה מראש כמובן בעת ההרשמה).

3. לא להתלהב מהקאשבק ולהוציא יותר כסף בגללו:

זכרו שה CashBack זאת רק הטבה נלווית,

אין שום סיבה שהיא תגרום לכם להוציא יותר ממה שהייתם רגילים.

____

סיכום:1. בזכות מאמץ חד פעמי של כמה דקות חסכתי 360 ש"ח בשנה על תשלום מיותר לבנק עבור כרטיס אשראי.

2. אם אפנה את סכום הכסף הזה בהפקדה חודשית קבועה לצורך השקעה ראינו באמצעות מחשבון ריבית דריבית שבהנחת 10% תשואה שנתית ניתן להגיע לעשרות אלפי שקלים במהלך השנים.

3. בנוסף לכך בזכות אותו מאמץ חד פעמי אני ואשתי הרווחנו בשנה האחרונה יותר מ1,000 ש"ח (בשוברי Buy Me) באמצעות מעבר לכרטיס שמעניק קאשבק.

למעשה יצא שלא רק חסכנו הוצאות של דמי כרטיס אלא גם הרווחנו כסף על ההוצאות השוטפות שלנו שבין כה וכה אנו משלמים מדי חודש.

סה"כ עבורי הפעולה של ביטול התשלום עבור דמי כרטיס האשראי והפעולה של מעבר לכרטיס קאשבק הניבה סכום של יותר מ 1,360 ש"ח בשנה. (360 ש"ח חיסכון אמיתי על שני הכרטיסים ויותר מ1,000 ש"ח קאשבק).

סביר להניח שסכום דומה לכך אני ארוויח בזכות המהלך הזה גם בשנים הבאות.

ביצעתם משהו דומה?

שתפו אותנו בתגובות עד כמה פשוט זה היה וכך תדרבנו אנשים נוספים לחסוך כמה מאות שקלים בשנה (:

")

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //