הנושאים החמים

הנושאים החמים

- פותח הנושא דודוד

- פורסם בתאריך

פוסטים חדשים שאולי לא קראת....

302 תגובות

עודכן אדר תשפ"ד

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

rhon.co.il

rhon.co.il

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

- בד"ץ העדה החרדית - על פי פסקי הרב יעקב בלוי זצ"ל שהיה בקיא גדול בתחום שוק ההון והוא שהביא את פסקיו ועל פי פסקים אלו נוהגים עד היום בגוף כשרות זה. היום הכשרות בראשות הרב שלמה זאב קרליבך.

- גלאט הון - על פי פסקי רבי ניסים קרליץ והרב שמואל ואזנר. שסמכו ידיהם על הרב יעקב לנדו שמכיר את שוק ההון לעומקו. הרב משה שטרנבוך ראב"ד העדה החרדית הוא מרבני 'גלאט הון'.

- תשואה כהלכה – הרב שמואל דוד גרוס, רב חסידי גור אשדוד ועוד רבנים מוכרים וידועים בכל שכבות הציבור החרדי.

- כלכלה על פי ההלכה- הרב אריה דביר, על פי פסקי הרב יוסף שלום אלישיב.

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

כשרות – השקעות Rהון

rhon.co.il

2K תגובות

אשכולות דומים

בלוח סילוקין שפיצר נשלם יותר ריבית

אני יתן 2 הסברים ואשמח אם תעזרו להבין מה נכון אם בכלל

1

הלוח קובע תשלום אחד לאורך כל חיי ההלוואה וקובע גם שהלקוח יתחיל לשלם קודם ריבית

נדמה הלוואה בריבית לשכירות מוצרים הסיבה לריבית היא הימצאות (שכירות) הכסף אצלי

מכיון שהתחלתי לשלם ריבית קודם אז אני שוכר יותר הרבה זמן את הקרן ואז הריבית יוצאת יותר גבוהה כי אני שוכר ליותר זמן את הקרן (וא"כ צריך לשלם עליה יותר)

2

מכיון שהתשלומים שווים אז בעצם הבנק מלווה לי שוב את הריבית הגבוהה של ההתחלה ככה שאני משלם יותר בגלל שיש פה כביכול שתי הלוואות

אשמח אם תוכלו להסביר

או אם זה בכיוון בכלל

@יוסי אוסטר(ראובן 23) @שימי וינגרטן

אני יתן 2 הסברים ואשמח אם תעזרו להבין מה נכון אם בכלל

1

הלוח קובע תשלום אחד לאורך כל חיי ההלוואה וקובע גם שהלקוח יתחיל לשלם קודם ריבית

נדמה הלוואה בריבית לשכירות מוצרים הסיבה לריבית היא הימצאות (שכירות) הכסף אצלי

מכיון שהתחלתי לשלם ריבית קודם אז אני שוכר יותר הרבה זמן את הקרן ואז הריבית יוצאת יותר גבוהה כי אני שוכר ליותר זמן את הקרן (וא"כ צריך לשלם עליה יותר)

2

מכיון שהתשלומים שווים אז בעצם הבנק מלווה לי שוב את הריבית הגבוהה של ההתחלה ככה שאני משלם יותר בגלל שיש פה כביכול שתי הלוואות

אשמח אם תוכלו להסביר

או אם זה בכיוון בכלל

@יוסי אוסטר(ראובן 23) @שימי וינגרטן

מקס מגבירה את הלחץ על הבנקים: מציעה ריבית של 3% בשנה לכסף שיופקד בחשבון דמוי עו"ש

חברת כרטיסי האשראי משיקה חשבון חוץ-בנקאי שיעניק ללקוחותיה ריבית אוטומטית על יתרה של עד 500 אלף שקל • שגית דותן, מנכ"לית מקס: "נציע ללקוחות להפסיק לתת לכסף להישחק בעו"ש ולקבל ריבית על כל הסכום, ללא תנאי מינימום" • חלק מהבנקים הודיעו לאחרונה על הענקת ריבית של 2%-3% בתנאים מסוימים

בימים אלה, כאשר המפקח על הבנקים דני חחיאשוילי מקדם את רפורמת הבנקים הרזים, שעוד תצריך שינויי חקיקה מורכבים בכנסת, יש גופים שמקדימים להגביר את הלחץ על הפיקדונות בבנקים. חברת כרטיסי האשראי מקס, שבבעלות כלל ביטוח ובניהולה של שגית דותן, פיתחה חשבון דמוי-עו"ש בשם "צובר ושב", שבו כספים שיפקידו הלקוחות יזכו לריבית שנתית של 3%, והם לא יהיו "נעולים" לשם כך בניגוד לפיקדונות של הבנקים. שם כדי לקבל ריבית גבוהה, ביחס לריבית האפסית של חשבון העו"ש, יש צורך להתחייב לסגירת הכסף לתקופה קצובה בזמן.

מקס תאפשר ללקוחות שלה, החל מחודש נובמבר הקרוב, לפתוח את חשבון ה"צובר ושב", חשבון חוץ -בנקאי אשר יפוקח על-ידי בנק ישראל. בחשבון הזה יוכל הלקוח לנהל יתרה נושאת ריבית, כאשר במקס מכוונים את המוצר כתחרות ישירה ומוצר משלים לניהול חשבון העובר ושב בבנק.

חשוב לציין כי זה יהיה חשבון מוגבל שאינו דומה לחשבון העו"ש המסורתי, כלומר ניתן יהיה לצבור בו סכום כסף שיקבל ריבית, ובעיקר לשלם ממנו את חשבון כרטיס האשראי החודש, או אם רוצים לבצע רכישה גדולה אחרת. הכסף יצבור ריבית בכל רגע נתון ויהיה נזיל וזמין למשיכה.

הציבור מפסיד הרבה כסף

התחרות על הפיקדונות בבנקים הולכת ומתגברת. כיום המוצר הפופולרי ביותר הן קרנות הנאמנות הכספיות, שמנוהלות על-ידי בתי ההשקעות צברו נכסים מנוהלים בהיקף של 180 מיליארד שקל. אלה מכשירי השקעה סולידיים יחסית, שהם נזילים וניתנים למשיכה בהוראה מדי יום (הקרנות הכספיות נסחרות במהלך ימי המסחר בבורסה כמו קרנות נאמנות אחרות), אך הקרנות אינן יכולות להתחייב על ריבית שנתית כמו שעושה מקס. בפועל הן תלויות בריבית בנק ישראל, משום שהן מפקידות את עיקר הכספים בחשבונות בבנקים.

בשנה האחרונה העניקו הקרנות הכספיות תשואה של מעל ל-4% למי שהפקיד אצלהן את כספו. גם בניכוי דמי הניהול של אותן קרנות שהם נמוכים למדי, מדובר במוצר אטרקטיבי יותר החשבון החדש של מקס. כמו כן, בנק ישראל מנפיק גם מק"מ, מלווה קצר מועד, לתקופה של עד שנה. זו אגרת חוב בניכיון שמעניקה ריבית שקרובה יחסית לריבית בנק ישראל, גם היא כיום מעל ל-4% בשנה. אך בניגוד למקס הכסף במק"מ יכול להיות מופקד עד לשנה, וסדרות חדשות יציעו בעתיד ריבית שגם היא נגזרת מריבית בנק ישראל ולכן עלולה לפחות.

במקס מזכירים כי על-פי נתוני בנק ישראל, סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד שקל שאינם נושאים ריבית, וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד שקל. שיעורי הריבית על הכספים ששוכבים בחשבונות העו"ש בבנקים, כלומר על יתרת זכות, נעים בין 0% ל-0.4% בשנה - סכום אפסי שנשחק ריאלית בשל האינפלציה.

במקס הוסיפו כי לאחרונה הבנקים החלו להציע ריבית על היתרה בעו"ש, אבל היא מוצעת עד לגובה סכום מסוים בלבד לרוב בין 10,000 ל-20,000 שקל. במקרה של מקס, יוכלו הלקוחות להזרים לחשבון צובר ושב עד חצי מיליון שקל.

האותיות הקטנות

היתרה בחשבון הצובר ושב של מקס תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. אך למקס "שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק". מה זה אומר? הרי בעוד כחודש הנגיד ירון עשוי להחליט להפחית את גובה הריבית במשק (4.5%). ככל הנראה שהפחתה אפשרית תוריד אותה ל-4.25%, כפי שסבורים כחלק גדול מהכלכלנים.

במקס אומרים כי הריבית שהם מציעים "לא צמודה לריבית בנק ישראל", לכן מדובר בריבית של 3% בשנה עד להודעה חדשה. אך ההערה נועדה לאפשר להם גמישות במידה ויהיה שינוי חריג בסביבה המאקרו-כלכלית.

תנאים נוספים שחשוב לדעת הם שהריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה. בנוסף, החשבון יהיה נזיל וזמין למשיכה, כך שהלקוחות יכולים לבצע מספר לא מוגבל של הפקדות או משיכות באמצעות הכרטיס, והכול ללא עמלות או דמי ניהול. כמו כן, כאשר לקוחות יבקשו למשוך את הכסף, הם יוכלו לבחור בין זיכוי לחשבון הבנק - מהלך שעשוי לקחת עד שני ימי עסקים ממועד בקשת המשיכה, או לבצע זיכוי מהיר יותר לכרטיס האשראי עצמו.

עוד לא בנק קטן

האפשרות של מקס להעניק ריבית על חשבון חוץ-בנקאי נובעת מחקיקה שנכנסה לתוקף לפני כשנה, המסדירה את עולם התשלומים החוץ-בנקאיים. האפשרות להעניק ריבית נכללה בחקיקה על אף ההתנגדות של בנק ישראל.

למעשה, חברת כרטיסי אשראי כבר נותנת הלוואות ומאפשרת מעין חשבון עו"ש, כך שפעולתה לכאורה מדמה פעילות קלאסית של בנק. עם זאת, יש הבדל משמעותי. נכון להיום, חברת האשראי לא תוכל להשתמש בכספים שיפקידו הלקוחות כדי לתת את ההלוואות. האפשרות להשתמש בחשבון העו"ש כדי לתת הלוואות, שהיא פעילות בנקאית קלאסית, מאפשרת להוזיל את הריבית שגובים הבנקים על הלוואות.

בדו"ח שפורסם לאחרונה של הצוות להגברת התחרות במערכת הבנקאית הוצג מתווה לפיו גופים כמו חברות כרטיסי אשראי יוכלו לקבל רישיון בנק קטן. עם זאת, המהלך דורש תיקון חקיקה שטרם קודם.

גלובס, ודה מרקר

חברת כרטיסי האשראי משיקה חשבון חוץ-בנקאי שיעניק ללקוחותיה ריבית אוטומטית על יתרה של עד 500 אלף שקל • שגית דותן, מנכ"לית מקס: "נציע ללקוחות להפסיק לתת לכסף להישחק בעו"ש ולקבל ריבית על כל הסכום, ללא תנאי מינימום" • חלק מהבנקים הודיעו לאחרונה על הענקת ריבית של 2%-3% בתנאים מסוימים

בימים אלה, כאשר המפקח על הבנקים דני חחיאשוילי מקדם את רפורמת הבנקים הרזים, שעוד תצריך שינויי חקיקה מורכבים בכנסת, יש גופים שמקדימים להגביר את הלחץ על הפיקדונות בבנקים. חברת כרטיסי האשראי מקס, שבבעלות כלל ביטוח ובניהולה של שגית דותן, פיתחה חשבון דמוי-עו"ש בשם "צובר ושב", שבו כספים שיפקידו הלקוחות יזכו לריבית שנתית של 3%, והם לא יהיו "נעולים" לשם כך בניגוד לפיקדונות של הבנקים. שם כדי לקבל ריבית גבוהה, ביחס לריבית האפסית של חשבון העו"ש, יש צורך להתחייב לסגירת הכסף לתקופה קצובה בזמן.

מקס תאפשר ללקוחות שלה, החל מחודש נובמבר הקרוב, לפתוח את חשבון ה"צובר ושב", חשבון חוץ -בנקאי אשר יפוקח על-ידי בנק ישראל. בחשבון הזה יוכל הלקוח לנהל יתרה נושאת ריבית, כאשר במקס מכוונים את המוצר כתחרות ישירה ומוצר משלים לניהול חשבון העובר ושב בבנק.

חשוב לציין כי זה יהיה חשבון מוגבל שאינו דומה לחשבון העו"ש המסורתי, כלומר ניתן יהיה לצבור בו סכום כסף שיקבל ריבית, ובעיקר לשלם ממנו את חשבון כרטיס האשראי החודש, או אם רוצים לבצע רכישה גדולה אחרת. הכסף יצבור ריבית בכל רגע נתון ויהיה נזיל וזמין למשיכה.

הציבור מפסיד הרבה כסף

התחרות על הפיקדונות בבנקים הולכת ומתגברת. כיום המוצר הפופולרי ביותר הן קרנות הנאמנות הכספיות, שמנוהלות על-ידי בתי ההשקעות צברו נכסים מנוהלים בהיקף של 180 מיליארד שקל. אלה מכשירי השקעה סולידיים יחסית, שהם נזילים וניתנים למשיכה בהוראה מדי יום (הקרנות הכספיות נסחרות במהלך ימי המסחר בבורסה כמו קרנות נאמנות אחרות), אך הקרנות אינן יכולות להתחייב על ריבית שנתית כמו שעושה מקס. בפועל הן תלויות בריבית בנק ישראל, משום שהן מפקידות את עיקר הכספים בחשבונות בבנקים.

בשנה האחרונה העניקו הקרנות הכספיות תשואה של מעל ל-4% למי שהפקיד אצלהן את כספו. גם בניכוי דמי הניהול של אותן קרנות שהם נמוכים למדי, מדובר במוצר אטרקטיבי יותר החשבון החדש של מקס. כמו כן, בנק ישראל מנפיק גם מק"מ, מלווה קצר מועד, לתקופה של עד שנה. זו אגרת חוב בניכיון שמעניקה ריבית שקרובה יחסית לריבית בנק ישראל, גם היא כיום מעל ל-4% בשנה. אך בניגוד למקס הכסף במק"מ יכול להיות מופקד עד לשנה, וסדרות חדשות יציעו בעתיד ריבית שגם היא נגזרת מריבית בנק ישראל ולכן עלולה לפחות.

במקס מזכירים כי על-פי נתוני בנק ישראל, סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד שקל שאינם נושאים ריבית, וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד שקל. שיעורי הריבית על הכספים ששוכבים בחשבונות העו"ש בבנקים, כלומר על יתרת זכות, נעים בין 0% ל-0.4% בשנה - סכום אפסי שנשחק ריאלית בשל האינפלציה.

במקס הוסיפו כי לאחרונה הבנקים החלו להציע ריבית על היתרה בעו"ש, אבל היא מוצעת עד לגובה סכום מסוים בלבד לרוב בין 10,000 ל-20,000 שקל. במקרה של מקס, יוכלו הלקוחות להזרים לחשבון צובר ושב עד חצי מיליון שקל.

האותיות הקטנות

היתרה בחשבון הצובר ושב של מקס תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. אך למקס "שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק". מה זה אומר? הרי בעוד כחודש הנגיד ירון עשוי להחליט להפחית את גובה הריבית במשק (4.5%). ככל הנראה שהפחתה אפשרית תוריד אותה ל-4.25%, כפי שסבורים כחלק גדול מהכלכלנים.

במקס אומרים כי הריבית שהם מציעים "לא צמודה לריבית בנק ישראל", לכן מדובר בריבית של 3% בשנה עד להודעה חדשה. אך ההערה נועדה לאפשר להם גמישות במידה ויהיה שינוי חריג בסביבה המאקרו-כלכלית.

תנאים נוספים שחשוב לדעת הם שהריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה. בנוסף, החשבון יהיה נזיל וזמין למשיכה, כך שהלקוחות יכולים לבצע מספר לא מוגבל של הפקדות או משיכות באמצעות הכרטיס, והכול ללא עמלות או דמי ניהול. כמו כן, כאשר לקוחות יבקשו למשוך את הכסף, הם יוכלו לבחור בין זיכוי לחשבון הבנק - מהלך שעשוי לקחת עד שני ימי עסקים ממועד בקשת המשיכה, או לבצע זיכוי מהיר יותר לכרטיס האשראי עצמו.

עוד לא בנק קטן

האפשרות של מקס להעניק ריבית על חשבון חוץ-בנקאי נובעת מחקיקה שנכנסה לתוקף לפני כשנה, המסדירה את עולם התשלומים החוץ-בנקאיים. האפשרות להעניק ריבית נכללה בחקיקה על אף ההתנגדות של בנק ישראל.

למעשה, חברת כרטיסי אשראי כבר נותנת הלוואות ומאפשרת מעין חשבון עו"ש, כך שפעולתה לכאורה מדמה פעילות קלאסית של בנק. עם זאת, יש הבדל משמעותי. נכון להיום, חברת האשראי לא תוכל להשתמש בכספים שיפקידו הלקוחות כדי לתת את ההלוואות. האפשרות להשתמש בחשבון העו"ש כדי לתת הלוואות, שהיא פעילות בנקאית קלאסית, מאפשרת להוזיל את הריבית שגובים הבנקים על הלוואות.

בדו"ח שפורסם לאחרונה של הצוות להגברת התחרות במערכת הבנקאית הוצג מתווה לפיו גופים כמו חברות כרטיסי אשראי יוכלו לקבל רישיון בנק קטן. עם זאת, המהלך דורש תיקון חקיקה שטרם קודם.

גלובס, ודה מרקר

0 תגובות

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

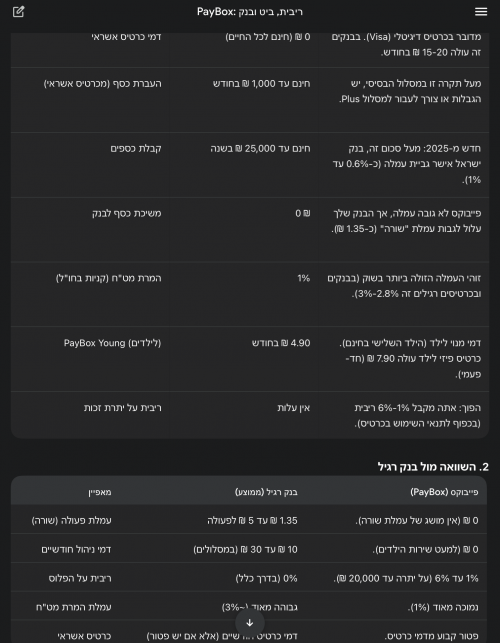

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

14 תגובות

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור

"הכסף שלא ישן": הצעת המודל הכלכלי שיזרים מיליארדים חזרה לציבור המהפכה התחרותית: להכריח את הבנקים לשלם

המהפכה התחרותית: להכריח את הבנקים לשלם אתגר היציבות: מי מבטיח את הנזילות?

אתגר היציבות: מי מבטיח את הנזילות? הטיפול ב"צד השני": ריביות האשראי

הטיפול ב"צד השני": ריביות האשראיכללים וחוקים

- חל חובת דיווח שנתית על כל הכנסה מעל 15,750 דולר שנתי. [אפשר להגיש לבד וישנם כאלו שעושים זאת בכמה מאות שקלים]

- באם היה לך במהלך השנה בסך כל החשבונות שלך יחד [אפי' ליום אחד] סכום של 10000 דולר חל עליך חובה בנוסף לדיווח השנתי לדווח FBAR משהו כעין הצהרת הון.

- לארה"ב יש הסכם פטור ממס כפול עם ישראל - כלומר על מה ששילמת מס בישראל לא תשלם מס בארה"ב [וכן להיפך]. (יותר מדויק שיתנן בארה"ב נקודות זיכוי על המס ששלמת בישראל).

- מוצרים שפטורים ממס בישראל [לדוג' קרן השתלמות או גמל להשקעה בגיל 60] לא תמיד פטורים ממס בארה"ב ויש עליהם מס. [וכן קופות גמל להשקעה המס מחושב בצורה שונה וכדלהלן]

- לארה"ב יש חוק שמחייב מס עצום על רווחי שוק ההון שאינם קרנות אמריקאיות [זה יוצא 37 אחוז + ריבית על הסכום מעת חובת התשלום לפי כללי המס בארה"ב].

- אחוז המס על השקעות שוק ההון ברשות המיסים ישראל הוא 25% [ויש ניכוי מס במקור, וישנם מקרי פטור], ואילו בארה"ב הוא לפי מדרגת המס בה אתה חייב, שהרבה פעמים זה יוצא פחות, כמו"כ ישנם הבדלים בצורת ובזמן החישוב [וכן בארה"ב חובה לדווח על הרווח בכל שנה והוא נחשב להכנסה בדוח השנתי].

- יש הסכם שיתוף מידע בין ארה"ב לישראל. -וכל בעל רישיון פיננסי בישראל חייב לדווח על דברים מסוימים לארה"ב. [כלומר מוסד אמריקאי [לדוג' בית השקעות אמריקאי] מדווח מעצמו לרשויות, ומוסד ישראלי צריך להביא לך את הטופס הרלוונטי, וכן אם מקבל בקשה מהרשויות בארה"ב הוא חייב להעביר להם את המידע המבוקש].

- ניתן לפתוח תיק השקעות לאזרח אמריקאי - באיטרקטיב, מיטב איביאי

- יש כאן קישור לרשימת הקרנות וההשקעות פולריות שאזרח אמריקאי יכול לרכוש דרך בתי ההשקעות הנ"ל. קרדיט @השקעות R הון

- אף שיש הסכם פטור ממס כפול, אין הסכם בין הביטוח לאומי של שתי המדינות, כך שזכויות וחובות של הביטוח לאומי הינם כפולים, ולכן אזרח ארה"ב שעובד בישראל כעצמאי חייב לשלם לארה"ב דמי ביטוח לאומי [15.3%, 2.9% מס בריאות, ודמי ביטוח לאומי של 12.4%] מלבד מה שמשלם לביטוח לאומי בישראל.

- מה שחייב בדמי ביטוח לאומי בארה"ב - נחשב כצבירה לקבלת קצבת זקנה בבא העת בס"ד - כמובן בכפוף לתנאים שבהודעה הקודמת.

- מיסוי נדל"ן - בעת מכירת דירה יש פטור ממס על נכס שהוא היה המגורים הראשיים של המתגורר בשנתיים מתוך ה5 האחרונים - ויש להוכיח זאת [יש לזה כל מיני פתרונות ויש להיוועץ]

- אזרח אמריקאי שמגיש דוחות שנתיים זכאי לקבל עד כ1800 דולר לילד לשנה בהתאם לדוח השנתי - יש בזה הרבה פרטים. [אפשר לקבל בשיק ואפשר ישר לחשבון בנק אמריקאי, ואז להשקיע ישר בשוק ההון האמריקאי... וכל ילד יקבל לחתונתו סכום נחמד.. (אולי סכום ראשוני להשקעה עבור חתונות ילדיו...)]

- אזרח אמריקאי ונשוי לאזרח ישראלי - עדיף שקרן השתלמות וכן תיקי השקעות יפתח ע"ש הבן זוג שאינו אמריקאי [אם הרעיון הזה מתאים להם..] - וכן החשבון בנק שממנו מגיעים ההפקדות צריך להיות ע"ש הבן זוג שאינו אמריקאי בלבד.

- מי שהוא אזרח אמריקאי ועשה לבן זוג שאינו אמריקאי מספר ITIN - בכדי שהכנסות הבן זוג ישראלי יחושבו בדוח השנתי [לדוג' בכדי לקבל יותר דולרים על הילדים], אז הבן זוג הישראלי נחשב במקצת כאזרח אמריקאי ובמקצת לא, לגבי תשלום לארה"ב כעצמאי אינו נחשב כאמריקאי (רק כשכיר במדינה זרה שלא משלם ביטו"ל), אך לגבי הלכות מיסוי שוק ההון שאינם ניירות ערך אמריקאיות (י"א) שנחשב כאזרח ארה"ב.

- אזרח שאינו אמריקאי ויש לו ITIN - ישנם מצבים שהוא יהיה זכאי לקצבת זקנה אמריקאית - עד ל50% מהקצבה של הבן זוג האמריקאי.

- י"א שחסכון לכל ילד כשמוציאים בגיל 21 אם מדווחים מיד לארה"ב [כיון שבד"כ אין בגי זה הכנסות וזה דיווח ראשון, זה עובר בשתיקה] כמובן שבתשלום מס קטן מאוד בד"כ, תלוי כמה הרווח, וי"א שלכן לא רצוי להוסיף מעבר למה שהמדינה נותנת, וכן להניח במסלול שאינו מנייתי, וי"א שהאירוע של חיסכון לכל ילד הוא לרוב כלל לא חייב בדיווח . עיי' בפורום זה.

- י"א שקרן כספית ניתן למשוך אותה ב31/12, ולהפקיד ב1/1 - ואז זה לא בעיה - יש בזה כמה פרטים [בשם רוטמן מהמתורגמן הפיננסי]. עיי' בפורום זה.

- יש ממליצים להשתמש באתרים אמריקאים לתיק השקעות בגלל עלויות נמוכות, ולמי שאינו מבין אנגלית י"א שעדיף בחברה ישראלית שהממשק בעברית... עיי' בפורום זה.

- י"א שאם לא תגלה לבנק ולבית ההשקעות שאתה אמריקאי - זה עצה שאינה הוגנת וי"ח.

- יש נידון לגבי הכשרות של מניות אמריקאיות - עיי' בפורום זה.

- באינטרקטיב צריך SMS בפתיחת החשבון או תוכנת אימות אופליין על המחשב עיי' בפורום זה.

- יש שמועות שבארה"ב בודקים כ1% מהדוחות ואולי ניתן לקחת את זה בחשבון בפרט למי שאינו חושב לבקר שם... - אך יש להיוועץ.

14 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //