הנושאים החמים

הנושאים החמים

- פותח הנושא MOM

- פורסם בתאריך

פוסטים חדשים שאולי לא קראת....

302 תגובות

עודכן אדר תשפ"ד

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

rhon.co.il

rhon.co.il

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

- בד"ץ העדה החרדית - על פי פסקי הרב יעקב בלוי זצ"ל שהיה בקיא גדול בתחום שוק ההון והוא שהביא את פסקיו ועל פי פסקים אלו נוהגים עד היום בגוף כשרות זה. היום הכשרות בראשות הרב שלמה זאב קרליבך.

- גלאט הון - על פי פסקי רבי ניסים קרליץ והרב שמואל ואזנר. שסמכו ידיהם על הרב יעקב לנדו שמכיר את שוק ההון לעומקו. הרב משה שטרנבוך ראב"ד העדה החרדית הוא מרבני 'גלאט הון'.

- תשואה כהלכה – הרב שמואל דוד גרוס, רב חסידי גור אשדוד ועוד רבנים מוכרים וידועים בכל שכבות הציבור החרדי.

- כלכלה על פי ההלכה- הרב אריה דביר, על פי פסקי הרב יוסף שלום אלישיב.

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

כשרות – השקעות Rהון

rhon.co.il

2K תגובות

אשכולות דומים

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

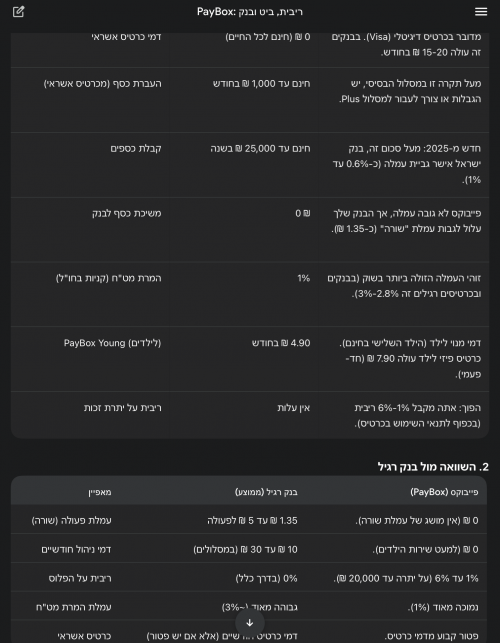

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

14 תגובות

מידע שימושי

הוזלת חשבון בזק

שלום קיבלתי ואני משתף יש אמנם שינויים קלים בתעריפים תבדקו מה מתאים לכם,

ניתן לפנות לבזק ולשאול את ממוצע שימוש בחודש ולפעול בהתאם:

שינוי חשוב לבעלי טלפונים נייחים, דמי הקישוריות בוטלו ויש לזה השפעה גם על הצרכן הבודד, עלי ועליך

לפני 7 חודשים בזק הורידו את מחיר דקת שיחה לטלפון נייד לאותו מחיר כמו שיחה לטלפון נייח (אפילו חמישית אגורה פחות)

אין הבדל במחיר כרגע אם מתקשרים לטלפון נייח או נייד, כרגע המחיר לדקת שיחה הוא כ--1.5 אגורות.

מה שאומר שמי שמשלם לפי דקות שיחה עלות של כל 1000 דקות היא כ-15 שקל, בלי התחייבות ובלי שום חבילת דקות.

ומי שיש לו חבילת דקות שיחה בבזק, (לדוגמה 200\500\1000\1500 דקות שיחה)

ייצא לו אותה עלות לבטל את החבילת דקות ולעשות את החבילה ההכי זולה של בזק שהיא 50 דקות שיחה ב-19.0 או 24.9 (הנחה של 5 שקל בשנה הראשונה)

לדוגמא חבילת 1500 דקות ב-48 שקל לחודש, זה ייצא אותו מחיר של 48 שקל אם הוא ידבר 1500 דקות בלי חבילת דקות כזו גדולה וככה הוא לא מתחייב מראש לתשלום על כל הדקות שיחה.

קישור לעמוד בבזק של החבילות דקות:

https://www.bezeq.co.il/internetandphone/phone/phone_tracks/

קישור למחירון דקות בזק:

https://www.bezeq.co.il/internetandphone/phone/rate/private/

הערה חשובה: כל המחירים החדשים הם רק לבעלי עד 3 קווים באותו מנוי בבזק, ברגע שמגיעים ל-3 קווים על מנוי אחד המחירון קופץ ונהיה יקר בצורה דרסטית!!

הערה נוספת: כרגע זה יוצר מצב שהחבילות של טלפון בלבד של הוט לכאורה לא משתלמות בכלל לעומת בזק.

קרדיט: קבוצת טיפים לכלכלה נכונה

שימו לב לנתון המעניין:

תעריף עבור דקת שיחה לרשת נייחת 1.68 אגורות

תעריף עבור דקת שיחה מבזק לסלולארי 1.48 אגורות

לסלולרי יותר זול

ניתן לפנות לבזק ולשאול את ממוצע שימוש בחודש ולפעול בהתאם:

שינוי חשוב לבעלי טלפונים נייחים, דמי הקישוריות בוטלו ויש לזה השפעה גם על הצרכן הבודד, עלי ועליך

לפני 7 חודשים בזק הורידו את מחיר דקת שיחה לטלפון נייד לאותו מחיר כמו שיחה לטלפון נייח (אפילו חמישית אגורה פחות)

אין הבדל במחיר כרגע אם מתקשרים לטלפון נייח או נייד, כרגע המחיר לדקת שיחה הוא כ--1.5 אגורות.

מה שאומר שמי שמשלם לפי דקות שיחה עלות של כל 1000 דקות היא כ-15 שקל, בלי התחייבות ובלי שום חבילת דקות.

ומי שיש לו חבילת דקות שיחה בבזק, (לדוגמה 200\500\1000\1500 דקות שיחה)

ייצא לו אותה עלות לבטל את החבילת דקות ולעשות את החבילה ההכי זולה של בזק שהיא 50 דקות שיחה ב-19.0 או 24.9 (הנחה של 5 שקל בשנה הראשונה)

לדוגמא חבילת 1500 דקות ב-48 שקל לחודש, זה ייצא אותו מחיר של 48 שקל אם הוא ידבר 1500 דקות בלי חבילת דקות כזו גדולה וככה הוא לא מתחייב מראש לתשלום על כל הדקות שיחה.

קישור לעמוד בבזק של החבילות דקות:

https://www.bezeq.co.il/internetandphone/phone/phone_tracks/

קישור למחירון דקות בזק:

https://www.bezeq.co.il/internetandphone/phone/rate/private/

הערה חשובה: כל המחירים החדשים הם רק לבעלי עד 3 קווים באותו מנוי בבזק, ברגע שמגיעים ל-3 קווים על מנוי אחד המחירון קופץ ונהיה יקר בצורה דרסטית!!

הערה נוספת: כרגע זה יוצר מצב שהחבילות של טלפון בלבד של הוט לכאורה לא משתלמות בכלל לעומת בזק.

קרדיט: קבוצת טיפים לכלכלה נכונה

שימו לב לנתון המעניין:

תעריף עבור דקת שיחה לרשת נייחת 1.68 אגורות

תעריף עבור דקת שיחה מבזק לסלולארי 1.48 אגורות

לסלולרי יותר זול

לא מעט פעמים נתקלתי כאן בפורום בשאלה: "איך אזרח ישראלי יכול לפתוח חשבון בנק בארה"ב או באירופה?".

הצורך הזה ברור – בין אם אתם צריכים לקבל החזרי מס מהדוד סם (התחילה הגשת 2025 והדוד התחיל לעשות בעיות עם צ'קים ), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.

אז יש בשורה, והיא הרבה יותר פשוטה ונגישה ממה שנדמה לכם. הפתרון נקרא Wise.

לא מדובר סתם בעוד "ארנק דיגיטלי", אלא בפלטפורמה פיננסית מפוקחת שמאפשרת לכם להחזיק חשבון בנק מקומי (ממש עם מספר חשבון וכתובת) במגוון מדינות, וכל זה מהמחשב בבית.

למה דווקא Wise?

כדי לחסוך לכם הסתבכויות מיותרות, הכנו - אני וג'מיני , מדריך צעד-אחר-צעד, מהרשמה ועד קבלת מספר החשבון.

צ'ק ליסט: מה להכין לפני שמתחילים?

צ'ק ליסט: מה להכין לפני שמתחילים?

כדי שהתהליך ירוץ חלק ולא תתקעו באמצע, ודאו שיש לידכם את הדברים הבאים:

בואו נצא לדרך

בואו נצא לדרך

הצורך הזה ברור – בין אם אתם צריכים לקבל החזרי מס מהדוד סם (התחילה הגשת 2025 והדוד התחיל לעשות בעיות עם צ'קים

), פרילנסרים שמקבלים תשלומים מחו"ל, או פשוט רוצים לחסוך בעמלות המרה כשאתם רוכשים במט"ח.אז יש בשורה, והיא הרבה יותר פשוטה ונגישה ממה שנדמה לכם. הפתרון נקרא Wise.

לא מדובר סתם בעוד "ארנק דיגיטלי", אלא בפלטפורמה פיננסית מפוקחת שמאפשרת לכם להחזיק חשבון בנק מקומי (ממש עם מספר חשבון וכתובת) במגוון מדינות, וכל זה מהמחשב בבית.

למה דווקא Wise?

- חשבון בנק מקומי אמיתי: בעת פתיחת החשבון, תקבלו פרטי בנק מקומיים (מספר חשבון, Routing Number, IBAN וכו') עבור המדינות שתבחרו: ארה"ב, בריטניה, גוש האירו, אוסטרליה, קנדה ועוד. הכסף נכנס לשם כאילו אתם תושבים מקומיים.

- שער יציג אמיתי (Mid-Market Rate): בניגוד לבנקים רגילים ש"גוזרים קופון" על שער ההמרה, Wise ממירים לכם את הכסף בשער היציג האמיתי (זה שרואים בגוגל), וגובים עמלה שקופה וידועה מראש.

- עמלות נמוכות במיוחד: לדוגמה, על המרת 1,000$ לשקלים, תשלמו עמלה של כ-4.5$ בלבד (משתנה קלות בהתאם לשערים) - פחות מ-0.5%. (למחירון המלא).

- אפס דמי מנוי: אין "דמי ניהול חשבון", אין עמלת שורה ואין קנסות על חוסר פעילות. החשבון יכול לשבת ריק ולא יעלה לכם שקל.

- הכסף נזיל: נדרשת הפקדה ראשונית כדי להפעיל את פרטי החשבון (כ-20 ליש"ט/דולר), אבל חשוב להדגיש: זה לא תשלום לפלטפורמה. הכסף נכנס ליתרה שלכם וניתן לשימוש או משיכה מיד לאחר האימות.

- גם לבעלי אזרחות ישראלית: ללא צורך ב-SSN או ITIN.

- אימות בשיחה קולית: אין צורך אפילו ב-SMS, ניתן לקבל קוד אימות בהודעה קולית באנגלית.

כדי לחסוך לכם הסתבכויות מיותרות, הכנו - אני וג'מיני , מדריך צעד-אחר-צעד, מהרשמה ועד קבלת מספר החשבון.

צ'ק ליסט: מה להכין לפני שמתחילים?כדי שהתהליך ירוץ חלק ולא תתקעו באמצע, ודאו שיש לידכם את הדברים הבאים:

- תעודות מזהות: צילום של תעודת זהות (2 הצדדים) / דרכון / רשיון נהיגה. נדרשים 2 מתוך 3. כדי שלא תקבלו דחייה של התמונה, צלמו תמונה ברורה, ואל תסרקו בסורק.

- מצלמת רשת: במהלך הרישום תתבקשו לבצע אימות זהות (סלפי) בוידאו. תצטרכו להסריט את עצמכם מקריאים משפט באנגלית.

- כוס קפה: כי בכל זאת, אנחנו מתעסקים בבירוקרטיה, גם אם היא דיגיטלית ונוחה.

בואו נצא לדרך

54 תגובות

שלום וברכה,

יש רגעים שבהם אתה - בן להורים שהחליטו להפריד דרכם - מרגיש שאתה היחיד בעולם שמבין מה עובר עליך. שהעולם שלך התחלק לשניים, ואתה עומד קרוע באמצע, מנסה לא לאכזב אף אחד, ובעיקר מנסה למצוא את המקום שלך מחדש. אם המילים האלה מוכרות לך, האשכול הזה נכתב בשבילך (האשכול נכתב בלשון זכר אבל מיועד עבור כולם). ויש לי גם מדריך מיוחד וחינמי שכתבתי במיוחד עבורך

התחושה הזו לובשת פנים רבות. לפעמים היא מרגישה כמו הסיפור של ישי (שם בדוי), הבחור שתמיד מתפקד, ה"אבא קטן" שדואג לכולם ומגשר בין ההורים. כולם מחמיאים לו על הבגרות שלו, אבל עמוק בפנים הוא מרגיש שהילדות שלו נגמרה מוקדם מדי, שהוא נאלץ לדכא את הצרכים הרגשיים שלו כדי לתמוך באחרים.

לפעמים היא מרגישה כמו הסיפור של שלמה, שכבר בונה את ביתו, אבל מוצא את עצמו קופא באמצע ויכוח עם אשתו. פתאום, הוא לא שומע אותה, אלא את הקולות מהבית הישן, את המילים והכעס של הוריו מהדהדים לו בראש. הפחד לחזור על אותן טעויות משתק אותו, והוא תוהה – האם אני נידון לשחזר את העבר?

ואולי היא מרגישה כמו הסיפור של אהרן (שם בדוי), אברך בן 40, שהכל נראה בסדר מבחוץ, אבל הוא סובל מלילות ללא שינה ופחדים שצצים משום מקום. רק אחרי 20 שנה של כאב עמום, כשהוא מגיע לקצה, הוא מגלה שהכל התחיל שם, ביום ההוא שהבית התפרק.

את כל הסיפורים האלה, ועוד רבים, אני מכיר מקרוב. כמי שעבר את המסע הזה בעצמי, אני יודע שלמרבה הצער, אין כמעט כתובת לאותם בנים/ות שמתמודדים בשקט. אבל הדבר החשוב ביותר שלמדתי, והבטחתי לעצמי להעביר הלאה, הוא שהסיפור לא חייב להסתיים בכאב. אפשר להתמודד אחרת, וניתן להפוך את האתגר הזה למנוף של צמיחה והתפתחות.

בדיוק בשביל זה, מתוך תחושת חובה וזכות, נכתב המדריך הייחודי "לנווט בין הגלים" וסדרת המיילים הנלווית. הם מרכזים באופן מסודר את ההבנה באתגרים ומעניקים כלים מעשיים להתמודדות.

.jpg")

"לנווט בין הגלים"

במדריך ובסדרת המיילים שתקבלו, ניגע בין היתר בנושאים כמו:

יש רגעים שבהם אתה - בן להורים שהחליטו להפריד דרכם - מרגיש שאתה היחיד בעולם שמבין מה עובר עליך. שהעולם שלך התחלק לשניים, ואתה עומד קרוע באמצע, מנסה לא לאכזב אף אחד, ובעיקר מנסה למצוא את המקום שלך מחדש. אם המילים האלה מוכרות לך, האשכול הזה נכתב בשבילך (האשכול נכתב בלשון זכר אבל מיועד עבור כולם). ויש לי גם מדריך מיוחד וחינמי שכתבתי במיוחד עבורך

התחושה הזו לובשת פנים רבות. לפעמים היא מרגישה כמו הסיפור של ישי (שם בדוי), הבחור שתמיד מתפקד, ה"אבא קטן" שדואג לכולם ומגשר בין ההורים. כולם מחמיאים לו על הבגרות שלו, אבל עמוק בפנים הוא מרגיש שהילדות שלו נגמרה מוקדם מדי, שהוא נאלץ לדכא את הצרכים הרגשיים שלו כדי לתמוך באחרים.

לפעמים היא מרגישה כמו הסיפור של שלמה, שכבר בונה את ביתו, אבל מוצא את עצמו קופא באמצע ויכוח עם אשתו. פתאום, הוא לא שומע אותה, אלא את הקולות מהבית הישן, את המילים והכעס של הוריו מהדהדים לו בראש. הפחד לחזור על אותן טעויות משתק אותו, והוא תוהה – האם אני נידון לשחזר את העבר?

ואולי היא מרגישה כמו הסיפור של אהרן (שם בדוי), אברך בן 40, שהכל נראה בסדר מבחוץ, אבל הוא סובל מלילות ללא שינה ופחדים שצצים משום מקום. רק אחרי 20 שנה של כאב עמום, כשהוא מגיע לקצה, הוא מגלה שהכל התחיל שם, ביום ההוא שהבית התפרק.

את כל הסיפורים האלה, ועוד רבים, אני מכיר מקרוב. כמי שעבר את המסע הזה בעצמי, אני יודע שלמרבה הצער, אין כמעט כתובת לאותם בנים/ות שמתמודדים בשקט. אבל הדבר החשוב ביותר שלמדתי, והבטחתי לעצמי להעביר הלאה, הוא שהסיפור לא חייב להסתיים בכאב. אפשר להתמודד אחרת, וניתן להפוך את האתגר הזה למנוף של צמיחה והתפתחות.

בדיוק בשביל זה, מתוך תחושת חובה וזכות, נכתב המדריך הייחודי "לנווט בין הגלים" וסדרת המיילים הנלווית. הם מרכזים באופן מסודר את ההבנה באתגרים ומעניקים כלים מעשיים להתמודדות.

"לנווט בין הגלים"

במדריך ובסדרת המיילים שתקבלו, ניגע בין היתר בנושאים כמו:

- התמודדות עם רגשות מורכבים: כלים לזהות ולהתמודד עם כעס, עצב, בלבול, תסכול ופחדים שצפים בעקבות המצב.

- שחרור מאשמה ובושה: הבנה עמוקה מדוע הגירושין אינם באשמתכם, וכלים מעשיים להתמודדות עם תחושת הבושה מול הסביבה והחברים.

- כיבוד הורים במציאות מורכבת: איך לנווט את מצוות כיבוד הורים כשיש קונפליקט, ואיך להציב גבולות בריאים בלי לפגוע.

- "מודל הקברניט": כלי עוצמתי להבנת האופן שבו המוח שלנו מגיב לאירועים, ואיך ניתן לשנות את התגובות האוטומטיות שלנו כדי להגיע לרוגע ושלווה.

- בניית ביטחון עצמי וזהות אישית: איך לחזק את תחושת הערך העצמי שלא תלויה בסיפור המשפחתי, וכיצד לגבש זהות אישית יציבה וחזקה.

- הפחד מנישואין ושידוכים: התמודדות עם החשש לשחזר את סיפור ההורים, וכלים לבניית האמונה ביכולת שלכם להקים בית יציב ומאושר.

- כלים לחיזוק הזוגיות: איך לזהות את "הקלטות הישנות" שמתנגנות בראש בזמן קונפליקט, ואיך לכתוב סיפור זוגי חדש ובריא.

"לנווט בין הגלים"

ולכם, ההורים:

המדריך אמנם נכתב עבור הבנים והבנות, אך הוא מהווה כלי רב ערך גם עבורכם. הוא יאפשר לכם להבין לעומק את עולמם הפנימי של ילדיכם, את הקשיים והאתגרים שהם חווים בשקט, ולרכוש כלים שיסייעו לכם להעניק להם את התמיכה המדויקת והנכונה לה הם זקוקים. הבנה זו יכולה לחזק את הקשר ביניכם ולהקל על ההתמודדות של המשפחה כולה.

לקבלת המדריך המלא וסדרת המיילים בדיסקרטיות מוחלטת,

ניתן להירשם בקישור הבא.

אני רוצה את המדריך

המדריך והתכנים הנלווים ישלחו אליך באופן אישי ומכבד, ישירות לתיבת המייל. אף אחד לא צריך לדעת. זהו צעד של צמיחה, שאתה עושה עבור עצמך.

משה דהן - כמי שמכיר את האתגרים של בנים להורים גרושים מקרוב, וכיום מלווה בנים להורים גרושים בקליניקה שלי, אני מנהל קהילה תומכת לבנים ובנות (בנפרד) ודיסקרטית שמהווה בית חם ומקור של ידע וחיזוק. המטרה שלי היא לתת את המענה המקצועי והרגיש, שכל כך חסר בשביל לצמוח חזק מבפנים.

המדריך והתכנים הנלווים ישלחו אליך באופן אישי ומכבד, ישירות לתיבת המייל. אף אחד לא צריך לדעת. זהו צעד של צמיחה, שאתה עושה עבור עצמך.

משה דהן - כמי שמכיר את האתגרים של בנים להורים גרושים מקרוב, וכיום מלווה בנים להורים גרושים בקליניקה שלי, אני מנהל קהילה תומכת לבנים ובנות (בנפרד) ודיסקרטית שמהווה בית חם ומקור של ידע וחיזוק. המטרה שלי היא לתת את המענה המקצועי והרגיש, שכל כך חסר בשביל לצמוח חזק מבפנים.

2 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- wg

- נוצר:

- פורממן

- נוצר:

- יהונתן כץ

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- נופש עם נוף לכנרת

- נוצר:

- שותף בעסק

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

דירת נופש בקריית שמואל עם נוף עוצר נשימה לכנרת

דירת הנופש נמצאת במרכז קרית שמואל ליד השטיבלאך...

מחפש להחליף דירת 3 חדרי שינה בירושלים לדירת 3 חדרי שינה בנתניה לפסח!!

מחפש להחליף דירת 3 חדרי שינה בירושלים בדירת 3...

דירת נופש מפנקת מושכרת לכל חג הפסח ב4000 ש"ח

דירה אירוח

דירת אירוח מפנקת ונעימה לזוג או...

צימר זוגי / משפחתי מפנק בישוב הנופש מיצד!!

צימר מפנק ומרווח, המותאם במיוחד לזוגות ומשפחות...

דירה נופש יחודית ברובע היהודי בסמיכות לכותל

ברח' שונה הלכות, בסמיכות לכותל (2 דקות הליכה)...

3 חדרי שינה. עד 12 איש. 12 דק הליכה מהכנרתת

דירת נופש בטבריה - חדשה ויוקרתית

מתחם גדול מתאים במיוחד לשבתות גיבוש ושמחות ולכל מטרה

מתחם נאה ומסודר בלב בני ברק שקט ביוחד

אירוח...

בית כפרי בבר יוחאי- מושלם למשפחות

🌻 בית כפרי עם 5 חדרי שינה, אפשרות להוספת...

דירה משפחתית מהממת לנוף!!!

דירה שמורה ומהממת ונקיה לכיוון הנוף כולל מרפסת...

דירת נופש לפסח נקיה ומטופחת

דירת נופש נקיה מרוחות ומטופחת

משכירים לכל הפסח...

סוויטה זוגית מפנקת בקו ראשון לים

✨ חופשה זוגית מושלמת בקו ראשון לים! ✨

סוויטה...

המקום המושלם לנופש גלילי קסום ומושקע.

מושלם לנופש משפחתי כולל מרפסת עם נוף מטורף...

memories /נופשים בעתיקה סוויטת פסגת הארי

בלב העיר העתיקה של צפת, ברחוב האר״י 18, מחכה...

memories / ממוריז נופשים בעתיקה

צימר מרווח ומפנק בצפת העתיקה – חופשה קסומה עם...

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון בוטיק!

יחידה חדשה, יוקרתית ומושקעת ברמה של מלון...

דירת נופש חדשה ומרווחת בהר שמואל 5 דקות מירושלים

דירה להשכרה חדשה מרווחת ויפה !!

בהר שמואל...

דירת נופש קומת קרקע בהר שמואל

דירה נקיה ומוסדרת קומת קרקע בשכונה שקטה ונעימה...

דירה עם מרפסת נוף לכנרת ומירון

דירה משופצת ומקסימה, ריהוט חדש, מרפסת עם נוף...