הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

23 תגובות

0 תגובות

4 תגובות

מניית שיכון בינוי סוגרת שבוע של עליות 22.54%. מה הסיבה?

אני רואה שאת עיקר העלייה הם עשו אחרי הנפילה בבת ים. יכול להיות שהם אמורים לבנות מחדש את הבניינים שנהרסו ולהרוויח מהנפילה הזאת?

www.google.com

www.google.com

אני רואה שאת עיקר העלייה הם עשו אחרי הנפילה בבת ים. יכול להיות שהם אמורים לבנות מחדש את הבניינים שנהרסו ולהרוויח מהנפילה הזאת?

Shikun & Binui Ltd (SKBN) Stock Price & News - Google Finance

Get the latest Shikun & Binui Ltd (SKBN) real-time quote, historical performance, charts, and other financial information to help you make more informed trading and investment decisions.

www.google.com

11 תגובות

שלום וברכה

אני רוצה לשתף קובץ גוגל שיטס שייצרתי למעקב אחר השקעות.

הקובץ נועד למי שרוצה לדעת בכמה הוא מורווח על תיק ההשקעות שלו בש"ח ובאחוזים, כולל ההשקעות שכבר נמכרו בשביל לקנות ני"ע אחרים.

הסיבה שיצרתי את הקובץ היא כיוון שבחשבון מסחר לאחר שבוצעה מכירה ברווח - הרווח כבר לא מופיע בתשואות אלה מחושב כבר כהון עצמי, אז אם מבצעים התאמות בתיק (כן אני יודע שלפי מאמיני ההשקעה הפאסיבית לא צריך לעשות התאמות. לא צריך לצעוק...), כבר לא מופיעה התשואה הנכונה.

שימו לב שאם היו מימושים מתיק שלא קנו ני"ע אחרים, התשואות באחוזים לא ישקפו את המספר האמיתי, אבל התשואות בש"ח עדיין יהיו נכונות.

אשמח לשמוע את דעתכם וכן אם מצאתי באגים וכדו' בקובץ.

קישור לגוגל שיטס מעקב השקעות

נ.ב. הקובץ לא מחשב עמלות קניה\מכירה

קרדיט ל"הסולידית" על הנוסחאות לשאיבת נתונים על קרנות סל

אני רוצה לשתף קובץ גוגל שיטס שייצרתי למעקב אחר השקעות.

הקובץ נועד למי שרוצה לדעת בכמה הוא מורווח על תיק ההשקעות שלו בש"ח ובאחוזים, כולל ההשקעות שכבר נמכרו בשביל לקנות ני"ע אחרים.

הסיבה שיצרתי את הקובץ היא כיוון שבחשבון מסחר לאחר שבוצעה מכירה ברווח - הרווח כבר לא מופיע בתשואות אלה מחושב כבר כהון עצמי, אז אם מבצעים התאמות בתיק (כן אני יודע שלפי מאמיני ההשקעה הפאסיבית לא צריך לעשות התאמות. לא צריך לצעוק...), כבר לא מופיעה התשואה הנכונה.

שימו לב שאם היו מימושים מתיק שלא קנו ני"ע אחרים, התשואות באחוזים לא ישקפו את המספר האמיתי, אבל התשואות בש"ח עדיין יהיו נכונות.

אשמח לשמוע את דעתכם וכן אם מצאתי באגים וכדו' בקובץ.

קישור לגוגל שיטס מעקב השקעות

נ.ב. הקובץ לא מחשב עמלות קניה\מכירה

קרדיט ל"הסולידית" על הנוסחאות לשאיבת נתונים על קרנות סל

15 תגובות

13 תגובות

28 תגובות

47 תגובות

ב 19.02.2025 מדד S&P 500 קובע שיא כל הזמנים בשער 6,144 נקודות ומשם החל המבוא למשבר.

ב 19.02.2025 מדד S&P 500 קובע שיא כל הזמנים בשער 6,144 נקודות ומשם החל המבוא למשבר.

1 תגובות

לדעת המומחים עדיף מבחינה כלכלית להשקיע דרך חשבון השקעות פרטי ולא דרך קופת גמל להשקעה משיקולים של דמי ניהול שנוגסים בתשואה וכו

מחקר שבוצע עי גמיני' מעלה שעדיף להשקיע דרך קופת גמל מבחינת רווחים.

מצ"ב המחקר לעיונכם,

(יש לציין שהמחקר מתמקד ב5 שנים האחרונות ורוב המסלולים מחקי S&P נפתחו בשנתיים האחרונות כך שיתכן ויש עוד קופות שהניבו תשואה יותר גבוהה)

אשמח לתובנות

@מקצועי בלבד @ה. שלמה @השקעות R הון

מחקר שבוצע עי גמיני' מעלה שעדיף להשקיע דרך קופת גמל מבחינת רווחים.

מצ"ב המחקר לעיונכם,

(יש לציין שהמחקר מתמקד ב5 שנים האחרונות ורוב המסלולים מחקי S&P נפתחו בשנתיים האחרונות כך שיתכן ויש עוד קופות שהניבו תשואה יותר גבוהה)

אשמח לתובנות

@מקצועי בלבד @ה. שלמה @השקעות R הון

יום חמישי הקרוב יום חגיגי לאוהבי הנפקות

חברת הספורט הגדולה amir sport

יוצאת להנפקה

הסימבול למעקב

as

שווה לעקוב

** אין בנאמר שום המלצה למסחר או השקעה במניה הנל אלא מעקב בלבד

למי שהנפקה מעניינת אותו **

קישור לסרטון

שבו מאיר ברק סוחר את הנפקת טוויטר בשידור חי

youtu.be

youtu.be

מי שיכול להעלות לכאן את הסרטון ממש

יבורך

חברת הספורט הגדולה amir sport

יוצאת להנפקה

הסימבול למעקב

as

שווה לעקוב

** אין בנאמר שום המלצה למסחר או השקעה במניה הנל אלא מעקב בלבד

למי שהנפקה מעניינת אותו **

קישור לסרטון

שבו מאיר ברק סוחר את הנפקת טוויטר בשידור חי

- YouTube

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

youtu.be

מי שיכול להעלות לכאן את הסרטון ממש

יבורך

12 תגובות

15 תגובות

חשוב:

חשוב: השקעה = הרגל, לא אירוע

השקעה = הרגל, לא אירוע דווקא כשהכי קשה – שם ההזדמנות

דווקא כשהכי קשה – שם ההזדמנות מי שמפחד – מפסיד פעמיים

מי שמפחד – מפסיד פעמיים אין טיימינג מושלם – יש התמדה

אין טיימינג מושלם – יש התמדה היסטורית, השוק תמיד עולה

היסטורית, השוק תמיד עולה זו לא רק השקעה כלכלית – זו השקעה בחיים לעתיד

זו לא רק השקעה כלכלית – זו השקעה בחיים לעתיד איך זה ייראה בעוד 15 שנה?

איך זה ייראה בעוד 15 שנה?

2 תגובות

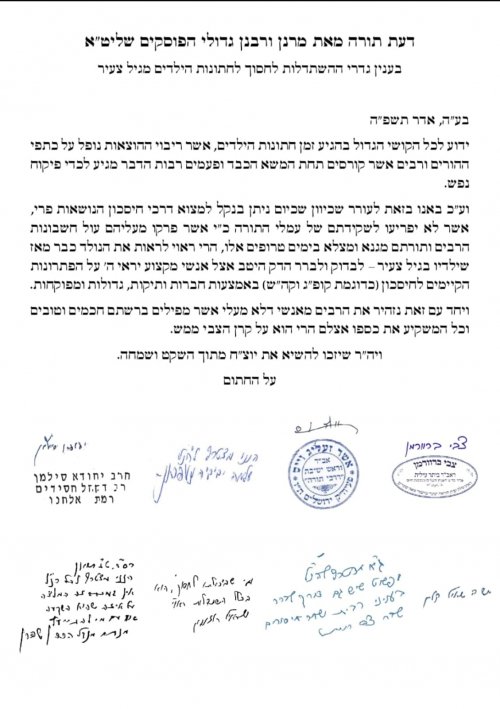

אני לא יודע עם זה כבר הופיע בפורום חיפשתי ולא מצאתי... לכן אני מעלה את זה כאן.

כל אחד יעשה את החשבון שלו אני רק מעלה את המכתב כמו שהוא:

מזכיר לכם את האשכול שהעליתי לפנה שנה

www.prog.co.il

הבטחתי בזמנו מכתב והנה הוא הגיע...

www.prog.co.il

הבטחתי בזמנו מכתב והנה הוא הגיע...

כל אחד יעשה את החשבון שלו אני רק מעלה את המכתב כמו שהוא:

מזכיר לכם את האשכול שהעליתי לפנה שנה

דיון - הגמ"ח המרכזי - למי שחושב להשקיע???

יש לי חשבון בגמ"ח המרכזי שאני מפקיד בו לילדים שלי כמעט 1000 ש"ח בחודש לאור התורה שאנו לומדים כאן בפורום זה שניתן לקבל תשואה של 9-10 אחוז מהשקעות ארוכות ללא סיכון וכו' ע"ע חיסכון לכל ילד שאלתי היא כזו לדוגמא הרי בחסכון לכל ילד = אתה שם 100 ש"ח ל20 שנה ומקבל בערך 100,000 ש"ח בגמ"ח המרכזי אתה שם...

www.prog.co.il

9 תגובות

היה היום ירידות מטורפות בבורסה...

[לדעתי חלק מבעלי העסקים (אחינו השמלאנים) עושים זאת במכוון (מוכרים המון מניות..) כי למה שירד עכשיו בזמן שבמלחמה לא ירד כ"כ הרבה...]

www.bizportal.co.il

www.bizportal.co.il

www.bizportal.co.il

www.bizportal.co.il

[לדעתי חלק מבעלי העסקים (אחינו השמלאנים) עושים זאת במכוון (מוכרים המון מניות..) כי למה שירד עכשיו בזמן שבמלחמה לא ירד כ"כ הרבה...]

הבנקים נפלו ב-7.6%, ת"א 90 ב-4.7%

המסחר ננעל בירידות חדות; ת"א 35 ירד ב-3.2%, ת"א נדל"ן ירד ב-4.2%, מדד הביטוח נפל ב-8.9%; ריטיילורס ודוראל נפלו ב-7%, תפרון ב-25%; תשואות האג"ח זינקו

הבורסה לאן? ותשכחו מהורדת ריבית

14 תגובות

170 תגובות

מדובר בקרן מחלקת דיבידנדים שסוחרת על מניית MSTR דרך אופציות, הקרן נפתחה באפריל ומאז כל חודש מחלקת כמה אחוזים יפים[ביין 5 ל10!!!]

הקרן היא מאד תנודתית, אך קצת פחות מנכס הבסיס, השאלה היא האם שהדיבידנד כל כך חריג בגודלו זה סיבה לשלב אותו קצת בתיק, מה אומרים?

משלב כתבה בנושא, וסרטון של מיכה.

www.bizportal.co.il

www.youtube.com

www.youtube.com

הקרן היא מאד תנודתית, אך קצת פחות מנכס הבסיס, השאלה היא האם שהדיבידנד כל כך חריג בגודלו זה סיבה לשלב אותו קצת בתיק, מה אומרים?

משלב כתבה בנושא, וסרטון של מיכה.

קרן ETF עם תשואה של 300% – האם זה מתאים לכם?

מה זאת אסטרטגייה של מכירת קולים, ואיך הצליחה הקרן לייצר רווחים גבוהים?

- YouTube

Auf YouTube findest du die angesagtesten Videos und Tracks. Außerdem kannst du eigene Inhalte hochladen und mit Freunden oder gleich der ganzen Welt teilen.

www.youtube.com

123 תגובות

119 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>

Reactions: טובבבבבבב1 //