האיש שניבא את משבר 2008 טוען שאנחנו חיים בסוף עידן האימפריה האמריקאית.

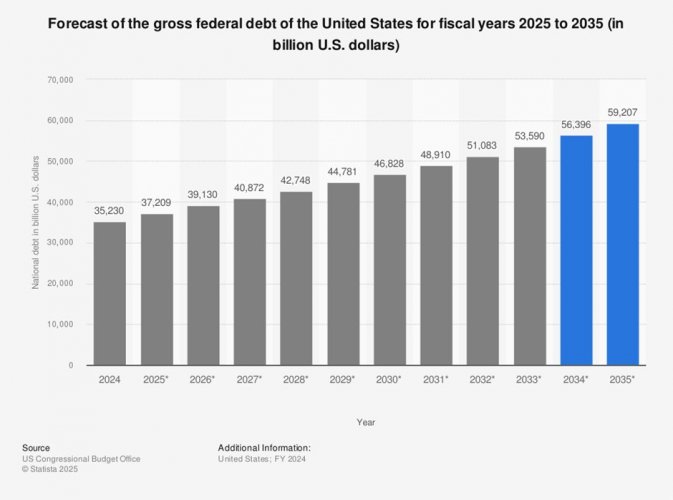

הסימנים, לדברי ריי דאליו: חוב של 37,000,000,000,000$, חברה קרועה מבפנים, ומעצמה חדשה במזרח. אז האם אנחנו על סף קריסה, או שכולם מפספסים את התמונה הגדולה?

לפי דאליו, מה שאנו רואים אינו משבר רגיל, אלא סיומו של "מחזור חוב ארוך טווח" של 75-100 שנים. בסוף המחזור, החוב כה גדול עד שהממשלה חייבת להדפיס כמויות אדירות של כסף כדי לממן אותו, מה ששוחק את ערך המטבע. זו לא פוליטיקה, זו מכניקה כלכלית שחזרה על עצמה בהיסטוריה.

השורשים ההיסטוריים נטועים ב-1971. עד אז, תחת הסכם ברטון-וודס, המערכת המוניטרית העולמית פעלה על תקן הצמדת הדולר לזהב. אך עלויות מלחמת וייטנאם והדפסת דולרים מסיבית גרמו למדינות לדרוש זהב פיזי בתמורה. בתגובה, "הלם ניקסון" ביטל חד-צדדית את ההצמדה והכניס את העולם לעידן כסף הפיאט.

הסכנה האמיתית היא לאו דווקא קריסה מחר בבוקר, אלא 'מוות באלף חתכים'. שחיקה איטית של מעמד הדולר כמטבע הרזרבה העולמי. אם מדינות יפסיקו לסחור בדולרים, ארה"ב תאבד את 'הפריבילגיה המופקעת' שלה לממן חובות בזול, והעולם כולו ייכנס לסחרור של חוסר ודאות.

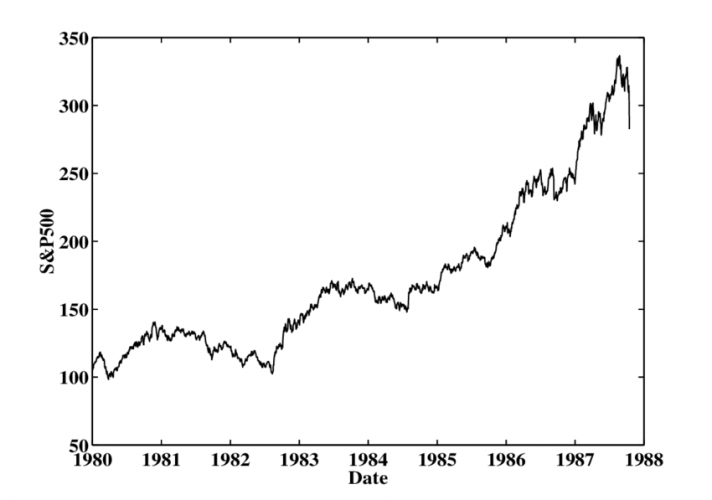

ופה מגיע הפרדוקס: הנתונים מפחידים, האזהרות נשמעות כבר 50 שנה. ובאותו הזמן, ה-S&P 500 הפך השקעה של 10,000$ ב-1980 ליותר מ-1,000,000$ היום. איך שני הדברים האלה מסתדרים יחד? כי אנחנו שואלים את השאלה הלא נכונה.

השאלה היא לא 'האם החוב מסוכן?' (התשובה היא כן), אלא 'מה האלטרנטיבה?'. להחזיק מזומן? זו התחייבות להפסד ריאלי של 2-3% כל שנה בגלל האינפלציה. לעומת זאת, השוק האמריקאי נתן תשואה שנתית ממוצעת של כ-10% לאורך עשרות שנים. המספרים לא משקרים.

לפחד מהחוב זה הגיוני. לא להשקיע בגלל הפחד, זה כמו לוותר על טיול בחו"ל כי המטוס עלול להתרסק. הסיכון קיים, אבל הוא מזערי לעומת ההפסד הוודאי של החמצת ההזדמנות. המטרה היא לא להיות חסין לכדורים, אלא ללבוש אפוד מגן: פיזור השקעות והתמדה.

לסיכום: אל תתנו לרעשי הרקע המפחידים לנהל לכם את התיק. הבינו את הסיכונים, אך זכרו שהשקעה לטווח ארוך היא הימור על הקידמה האנושית. וזה,

סטטיסטית, ההימור הבטוח ביותר בהיסטוריה. (גלילאו)

הנושאים החמים

הנושאים החמים

") ).

).

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //