הנושאים החמים

הנושאים החמים

החלפת המידע בפרום הינה בין משקיעים חובבנים, ואינה מהווה תחליף ליעוץ מקצועי.

פוסטים חדשים שאולי לא קראת....

302 תגובות

עודכן אדר תשפ"ד

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

rhon.co.il

rhon.co.il

ראשית, גופי הכשרות

ברוב אשכולות בנושא 'השקעות בשוק ההון' בפרוג, משתרבב עניין הכשרות.

למען הסדר באשכול זה נעלה עדכונים בנושא כשרות.

אני אשתדל לסכם ולתמצת ככל האפשר.

יש 4 גופי כשרות

- בד"ץ העדה החרדית - על פי פסקי הרב יעקב בלוי זצ"ל שהיה בקיא גדול בתחום שוק ההון והוא שהביא את פסקיו ועל פי פסקים אלו נוהגים עד היום בגוף כשרות זה. היום הכשרות בראשות הרב שלמה זאב קרליבך.

- גלאט הון - על פי פסקי רבי ניסים קרליץ והרב שמואל ואזנר. שסמכו ידיהם על הרב יעקב לנדו שמכיר את שוק ההון לעומקו. הרב משה שטרנבוך ראב"ד העדה החרדית הוא מרבני 'גלאט הון'.

- תשואה כהלכה – הרב שמואל דוד גרוס, רב חסידי גור אשדוד ועוד רבנים מוכרים וידועים בכל שכבות הציבור החרדי.

- כלכלה על פי ההלכה- הרב אריה דביר, על פי פסקי הרב יוסף שלום אלישיב.

היום בכל החברות יש מסלולים כשרים, שמאושרים לפחות ע"י אחת מהכשרויות.

בין החברות שנמצאת ברשותם תעודת כשרות אפשר למצוא את:

אלטשולר שחם, אינפיניטי, הפניקס, הראל, כלל, מגדל, מור, מיטב דש, מנורה.

רשימות קרנות כשרות:

כשרות – השקעות Rהון

rhon.co.il

2K תגובות

אשכולות דומים

167 תגובות

הגלגול שמשאיר את מור מאחור במרוץ הישראלי לביטקוין

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

המוסדיים הישראליים השיקו השנה קרנות מחקות על המטבע הדיגיטלי הלוהט. חמש משש הקרנות נוקטות אסטרטגיה דומה — השקעה בקרנות סל אמריקאיות שעוקבות ישירות אחר מחיר הביטקוין. מנגד, הקרן של מור מתחקה אחרי מדד שעוקב אחרי חוזים עתידיים על הביטקוין, שאותם יש לקנות מחדש בכל חודש. אלא שהחוזים האלו מתייקרים מדי חודש, וכך הקרן של מור הציגה תשואת חסר של 3% מתחילת השנה בהשוואה לממוצע של הקרנות הישראליות האחרות

כלכליסט

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

מאז ניצחונו של דונלד טראמפ בבחירות לנשיאות ארה"ב בסוף 2024, הביטקוין שוב לוהט והפך לאחד מאפיקי ההשקעה המסוקסים והפופולריים בעולם. מתחילת השנה הנוכחית גם הציבור הרחב בישראל יכול להיחשף בקלות לביטקוין, בלי ארנק דיגיטלי והצפנות מורכבות, דרך שש קרנות מחקות שהנפיקו מוסדיים ישראליים שעוקבות אחר שער הביטקוין. אלא שאחת הקרנות, זו של בית ההשקעות מור, מפגרת אחרי כל היתר, ובצורה משמעותית. למה? בגלל השיטה שבה היא בחרה לפעול, שצפויה להותיר אותה מאחור גם בעתיד, מה שיעלה למשקיעים בה הרבה כסף.

כאמור, בתחילת השנה החלו להיסחר באחוזת בית שש קרנות שעוקבות אחר שער הביטקוין. הקרנות האלו מנהלות כ־160 מיליון שקל של הציבור. לכל הקרנות האלו יש מכנה משותף אחד: אף אחת מהן לא מחזיקה בביטקוין באופן ישיר. חמש מתוכן מנוהלות באמצעות השקעה בקרנות סל אמריקאיות על הביטקוין, ולכן הן סופגות את דמי הניהול של אותן קרנות, בנוסף לדמי הניהול שהן עצמן גובות. הקרן השישית, זו של מור (מור מחקה S&P Bitcoin), נוקטת גישה שונה. היא משקיעה בעיקר בחוזים עתידיים על הביטקוין, שנסחרים בבורסת CME, בורסת המסחר באופציות של שיקגו, שהיא הגדולה מסוגה בעולם. הבחירה הזו הובילה לכך שמתחילת השנה התשואה של הקרן של מור פיגרה ב־3% בהשוואה לממוצע התשואה של חמש הקרנות האחרות. להערכתנו, הפער הזה צפוי להישמר גם בעתיד.

משקיעים רבים בוחרים בהשקעה בקרן מחקה מתוך רצון ליהנות מתשואה הדומה למדד הייחוס, אך מתעלמים מפרטים חשובים דוגמת אופן ההשקעה של הקרן, העלויות הנלוות ודמי הניהול בפועל. כל אלו עלולים להשפיע מהותית על התשואה שהמשקיע מקבל בסופו של דבר. ובמקרה של הקרנות הישראליות שעוקבות אחר הביטקוין, האותיות הקטנות עושות את כל ההבדל.

שיטות שונות, תוצאות שונות

שש הקרנות המחקות הישראליות מבוססות על ארבעה מדדי ייחוס שונים. שלושה מהמדדים עוקבים אחרי מחיר הביטקוין, וההבדל ביניהם נובע מזהות הגוף שעורך את המדד (CME, S&P ו־Index), ממקורות הנתונים שמשמשים לחישוב המדד ומהמאפיינים הטכניים שלו. אולם בפועל, ההבדלים בין המדדים אינם מהותיים. הקרן של מור חריגה גם בהיבט הזה. היא עוקבת אחר מדד בשם S&P Bitcoin Futures Daily Roll. המדד הזה אינו עוקב אחרי מחיר הביטקוין עצמו, אלא אחר תשואת ההשקעה בחוזים העתידיים על הביטקוין. כתוצאה מכך, התשואה שלו שונה באופן מהותי משל המדדים שמבוססים על מחיר הביטקוין באופן ישיר, וזאת בעיקר בשל עלויות הגלגול הכרוכות בניהול פוזיציה באמצעות חוזים עתידיים.

כאמור, עיקר ההשקעה של הקרן המחקה של מור על הביטקוין מתבצעת באמצעות רכישת חוזים עתידיים על הביטקוין בבורסת CME. חוזה עתידי הוא הסכם פיננסי שבו שני הצדדים מתחייבים להעברת תשלומים לפי השינוי במחירו של נכס בסיס כזה או אחר, ובמקרה הזה ביטקוין, במועד עתידי קבוע. ההשקעה בחוזים עתידיים אינה דורשת כסף, למעט העמדת ביטחונות, ולכן מרבית כספי המשקיעים בקרן מושקעים בפיקדון נושא ריבית. מכיוון שחוזי הביטקוין בבורסת CME פוקעים מדי חודש, הקרן של מור נדרשת לגלגל את הפוזיציות שלה באופן שוטף. כלומר, למכור חוזים שפוקעים החודש ולרכוש חוזים לחודש הבא. ההליך הזה נעשה בדרך כלל באופן מדורג על פני החודש, על ידי רכישת חוזים חדשים ומכירת חוזים קיימים מדי יום מסחר. הבעיה המרכזית של הקרן נעוצה בכך שהחוזים העתידיים על הביטקוין לחודש הבא נסחרים, בממוצע, במחיר גבוה בכ־0.7%—0.8% מהחוזים לחודש הנוכחי. כלומר, בכל חודש הקרן מוכרת חוזים זולים וקונה חוזים יקרים יותר, מה שמייצר הפסד עקבי של כ־9%—10%. הריבית על הכספים בפיקדון מקזזת חלק מההפסד. מכיוון שהריבית עומדת על כ־4.5% בשנה, עלות הניהול בפועל של הקרן מסתכמת ב־4.5%—5.5% בשנה, ומובילה לשחיקת התשואה של המשקיעים. נתון זה עולה בקנה אחד עם תשואת החסר בפועל של הקרן של מור בהשוואה לממוצע של הקרנות האחרות, 3% בתוך שבעה חודשים בלבד. מכיוון שהפער בין החוזים נותר יציב יחסית, סביר להניח שתשואת החסר של הקרן של מור תימשך גם בעתיד.

חשוב לציין כי הבעיה אינה ייחודית למור או לקרנות ישראליות. כך, קרן הסל האמריקאית BITO של חברת ProShares, שמנהלת כ־2.7 מיליארד דולר, פועלת באותה שיטה, וגם היא הניבה תשואת חסר של 3% לעומת קרנות אמריקאיות שמשקיעות ישירות בביטקוין. כמו כן, ראוי לציין כי הבעיה המדוברת אינה קיימת ביחס לקרנות שעוקבות אחר רוב מדדי המניות. זאת משום שבמקרים האלו תמחור החוזים העתידיים בין מועדי הפקיעה השונים משקף לרוב את שיעור הריבית במשק, כך שאין פער מהותי בין עלות הגלגול של החוזה לריבית על הפיקדון. לכן ניהול קרנות סל על מדדים כמו S&P 500 באמצעות חוזים עתידיים צפוי להניב תשואה דומה לזו של קרן המחזיקה ישירות במניות המרכיבות את המדד.

מנגד, הפער בין מחירי החוזים העתידיים לחודש הבא לבין אלו של החודש הנוכחי משפיע באופן מהותי גם על התשואה של קרנות סל שעוקבות אחר סחורות כמו נפט, גז ותבואות, וכן אחר מדדים תנודתיים דוגמת מדד הפחד (Vix). בשל כך, התשואה של קרנות אלו עשויה להיות שונה באופן משמעותי מהשינוי במחיר נכס הבסיס שעליו הן מבוססות. כך, משקיע שרוכש קרן סל על הנפט לא יכול לצפות בהכרח לתשואה שתשקף את השינוי במחיר הנפט בפועל. עם זאת, יש לבצע הבחנה חשובה – בעוד קרן סל על חוזים עתידיים על הביטקוין תניב כמעט בוודאות תשואת חסר בהשוואה לקרן שמשקיעה ישירות במטבע הדיגיטלי, הרי שבמרבית קרנות הסל המבוססות על חוזים עתידיים על סחורות, לא ניתן לדעת מראש אם תשואת הקרן תהיה גבוהה או נמוכה מהשינוי במחיר הסחורה. התוצאה תלויה במבנה עקום החוזים ובשינויים בשוק לאורך זמן.

איילון בית השקעות גובה את דמי הניהול הגבוהים ביותר

חמש הקרנות המחקות הנוספות של המוסדיים הישראליים מחזיקות בעיקר בעשר קרנות סל שמשקיעות ישירות בביטקוין. למעשה, כל חמש הקרנות מחזיקות באותן עשר קרנות סל, כאשר ההחזקה בכל אחת מהן מוגבלת לעד 10%, בהתאם להגבלות רגולציה ולמדיניות הפיזור. למרות הדמיון הרב באופן הניהול, קיימים פערים של כמעט 1% בתשואות מתחילת השנה בין הקרן המובילה לקרן בעלת התשואה הנמוכה ביותר (להוציא את מור). לשוני הזה יש כמה הסברים, כשהבולט והפשוט ביותר הוא גובה דמי הניהול. כך, הקרן של איילון בית השקעות גובה דמי ניהול של 0.65% בתוספת דמי נאמנות של 0.03%, בעוד יתר הקרנות גובות דמי ניהול של 0.2% ודמי נאמנות של 0.02%—0.03%. כלומר, המשקיע בקרן של איילון בית השקעות משלם 0.45% יותר בשנה עבור ניהול דומה עד זהה לשל הקרנות האחרות.

הסיבה השנייה היא השימוש של חלק מהקרנות הישראליות בקרן סל אמריקאית נוספת לצורך ניהול הפוזיציה - קרן הסל BITO, שפועלת במתכונת דומה לשל מור ומתבססת על חוזים עתידיים ולא על החזקה ישירה, ושלכן גם היא הציגה תשואת חסר בהשוואה למתחרות השנה. נכון לסוף אפריל, 8.76% מנכסי הקרן של איילון בית השקעות – שהציגה את התשואה הנמוכה ביותר מבין הקרנות הישראליות בנטרול הקרן של מור – מושקעים בקרן BITO, וכך גם 4.99% מנכסי הקרן של IBI ו־2.3% מנכסי הקרן של מגדל שוקי הון. במאי איילון בית השקעות סגרה את הפוזיציה בקרן הזו, ואילו הקרן של קסם פתחה פוזיציה בשיעור של 3.87% מנכסי הקרן. ההחזקה בקרן הזו פוגעת בתשואת הקרנות הישראליות.

בנוסף, חלק מקרנות הסל הזרות שבהן משקיעות קרנות הביטקוין הישראליות מאופיינות בנזילות נמוכה יחסית. כתוצאה מכך, יצירת פוזיציה משמעותית באותן קרנות עלולה להיות יקרה, הן מבחינת עלויות המסחר והן מבחינת השפעה על מחיר השוק.

תופעה ללא רציונל כלכלי

תופעת הביטקוין מהווה את אחת החידות הכלכליות הגדולות של העידן המודרני. מרבית השימוש במטבע נעשית מתוך תקווה לעליית ערך – כלומר, כהשקעה ספקולטיבית – בעוד השימוש בו כאמצעי תשלום נותר מוגבל. חרף זאת, כשהמחיר של הביטקוין הגיע ל־120 אלף דולר החודש, שווי השוק הכולל של הביטקוין הגיע ל־2.4 טריליון דולר. זה סכום שקשה להסביר אותו במונחים כלכליים רגילים של תועלת, שימוש או ערך פונדמנטלי שנובע מהמטבע עצמו.

לגורמים רבים יש אינטרס לשמור על ערך המטבע הדיגיטלי גבוה. טראמפ, למשל, שצבר הון אישי עצום באמצעות הנפקת מטבע דיגיטלי על שמו ועל שם אשתו מלניה, תומך במטבע. ענקית ההשקעות בלאקרוק, מנהלת הנכסים הגדולה בעולם, גוזרת קופון עצום מניהול קרן הסל הגדולה בתחום – IBIT, שמנהלת כ־87 מיליארד דולר וגובה דמי ניהול של 0.25%, מה שמייצר לבלאקרוק זרם הכנסות של מעל 200 מיליון דולר בשנה. מדובר על עמלה גבוהה משמעותית משל שלוש קרנות הסל הגדולות בעולם שעוקבת אחר S&P 500. לשם המחשה, קרן SPDR, שמנהלת כ־651 מיליארד דולר, גובה דמי ניהול של 0.09%; קרן VOO, שמנוהלת על ידי ואנגרד ומנהלת נכסים ב־683 מיליארד דולר, גובה עמלה של 0.03%; וקרן IVV, ששייכת לבלאקרוק עצמה ומנהלת 642 מיליארד דולר, גובה עמלה של 0.03% גם כן.

אז, כאמור, גורמים רבים שמחזיקים בביטקוין ושומרים על מחירו גבוה הם גורמים חזקים מאוד, והמחיר שלו תלוי בראש ובראשונה באמונה שהמחיר ימשיך לעלות. את האמונה הזו אי אפשר להצדיק דרך תיאוריה כלכלית קלאסית, שבוחנת ערך מול תועלת ושימוש. לכן, בעימות בין התיאוריה הכלכלית לאמונה בביטקוין, האמונה מנצחת לפי שעה. ואין לדעת מתי האמונה הזו תתערער.

15 תגובות

התחרות בשוק הגמל מחריפה: מור מציעה לחוסכים הלוואות במחיר רצפה

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה מציעה הלוואות בריבית של 5.25%, הנמוכה בענף, שמשמעותה פריים מינוס 0.75%. שיעור ההלוואות שלה מכלל הנכסים גם הוא הגבוה בענף, ומהווה סיכון להפסד במקרה של הורדת ריבית, וירידת תשואה לכלל החוסכים

מור גמל ופנסיה, החברה־הבת של בית ההשקעות מור, צמחה בשנים האחרונות בקצב גבוה והפכה לחברת הגמל השלישית בגודלה, אך נראה שהיא לא מסתפקת בכך. לאחרונה היא יצאה במהלך שנועד, בין היתר, להגדיל את חלקה בענף ולצמצם את הפער שבינה לבין שתי השחקניות הגדולות בגמל — מיטב ואלטשולר שחם.

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

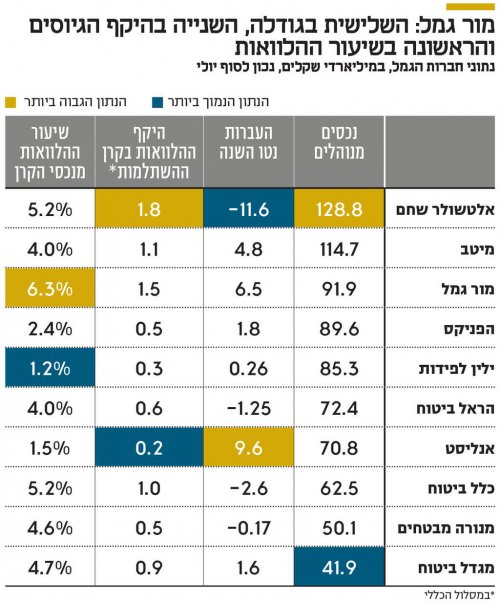

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

בחודשים האחרונים החלה מור גמל ופנסיה, שמנוהלת על ידי המנכ"ל אלדד צינמן, להציע לחוסכים בגמל הלוואות לכל מטרה בריבית של פריים מינוס 0.75%. כלומר, ריבית של 5.25%. מדובר בנוסחת הריבית הנמוכה ביותר שהוצעה עד היום בענף הגמל. בשל גובה הריבית במשק, 4.5%, נומינלית לא מדובר על הריבית הנמוכה ביותר שהוצעה בענף.

מור גמל ופנסיה מציעה לחוסכים הלוואה לצשך חמש שנים בגובה של עד 80% מהסכום שצבור בקופה שהכספים בה נזילים. אם הכספים אינם ניתנים למשיכה, כמו במקרה של קופות גמל פנסיוניות, אז רף ההלוואה המקסימלי עומד על 50% מהסכום הצבור.

ענף הגמל בישראל הוא ענף החיסכון השני בגודלו אחרי הפנסיה, וכלולות בו קופות גמל, קופות גמל להשקעה וקרנות השתלמות. הענף מנהל 970 מיליארד שקל, נכון לסוף יוני, כאשר חלק הארי של הכסף, 445 מיליארד שקל, מנוהל בקרנות ההשתלמות שהופכות נזילות לאחר שש שנים מפתיחת הקרן.

ההלוואות על חשבון הגמל הפכו פופולריות עם השנים, משום שרבות מחברות הגמל הציעו הלוואות בריבית של פריים מינוס 0.5%, וכאשר הריבית במשק היתה אפסית דובר על הלוואה בריבית אפקטיבית של 1.1%. לשם השוואה, הלוואה לכל מטרה שניטלת מבנק נושאת ריבית של פריים פלוס 3%. ההלוואות על חשבון הגמל היו משתלמות לשני הצדדים.

החוסך קיבל הלוואה בתנאים אטרקטיביים, ולא היה זקוק למשוך כספי חיסכון למימון צריכה שוטפת, ואילו חברת הגמל קיבלה "הבטחה" שהלקוח יישאר איתה לעוד פרקי זמן ממושכים, שכן כל זמן שההלוואה לא נפרעה החוסך אינו יכול לעבור לחברה אחרת. וזאת כאשר מדובר בהלוואה בסיכון נמוך, משום שהריבית נמוכה וכספי החיסכון משמשים כעירבון.

וכך, בתחילת שנת 2022, כמה חודשים לפני שהריבית החלה לעלות, ההלוואות מקרנות ההשתלמות במסלול הכללי (המסלול הגדול ביותר במונחי היקפי נכסים בקרנות ההשתלמות, שבעצמן מנהלות את חלק הארי של הכסף בענף הגמל) הגיעו לשיא של 11 מיליארד שקל.

אולם באפריל של אותה שנה הריבית במשק החלה לעלות, וזאת במטרה להילחם באינפלציה שהרימה את ראשה, והיא הגיעה עד לריבית פריים של 6.2%, וכך ההלוואות בגמל, שצמודות לפריים, הפכו ליקרות בצורה משמעותית.

במקביל, שני הגופים הגדולים בגמל, מיטב ואלטשולר שחם, הפסיקו להעמיד הלוואות לכל מטרה על חשבון הגמל, גם בשל מגבלות רגולטוריות. וכך, בעוד בשלוש השנים האחרונות היקף הנכסים בשוק הגמל צמח בכ־50% (ל־333 מיליארד שקל), היקף ההלוואות דווקא ירד בכ־20%, מה שמצביע על כך שחוסכים גם לא נטלו הלוואות חדשות, או לא יכלו לקבל אותן, וגם ביקשו לפרוע הלוואות שהפכו יקרות לפתע.

כאמור, מור היא כיום חברת הגמל השלישית בגודלה בענף ומנהלת נכסים בהיקף של 91.9 מיליארד שקל. מקדימות אותה מיטב (עם 114.7 מיליארד שקל) ואלטשולר שחם (עם 128.8 מיליארד שקל). בשנים 2023-2021 מור היתה הכוכבת של ענף הגמל בכל הנוגע להעברות כספים ממתחרים, וזאת, בין היתר, על רקע תשואות גבוהות ומערכת יחסים חמה עם סוכני הביטוח. בשנים האלו היא העבירה מהמתחרים לא פחות מ־41 מיליארד שקל.

בשנת 2024 התרחשה עצירה משמעותית, כאשר היא העבירה מעט פחות ממיליארד שקל. מתחילת השנה הנוכחית ועד סוף יולי, היא העבירה מהמתחרים סכום של 6.5 מיליארד שקל נטו (כלומר, העברות בניכוי ניודים), מה שממקם אותה במקום השני בטבלת הגיוסים אחרי אנליסט, שהעביר נטו מהמתחרים 9.5 מיליארד שקל השנה. ייתכן שבמור מזהים את תחום ההלוואות ככזה שייתן רוח גבית למכונת הגיוסים שלהם, מה שיאפשר לחברה לצמוח עוד ואולי לאתגר את שתי מובילות הענף.

לפי הנתונים של קרן ההשתלמות במסלול הכללי של מור, נכון לסוף יולי, היקף ההלוואות שניתנו דרך הקרן מגיע לכ־1.5 מיליארד שקל, סכום שמהווה כ־6.3% מנכסי הקרן. מדובר בשיעור הגבוה ביותר מבין הקרנות של הגופים הגדולים במסלול הכללי.

גם במספרים מוחלטים מדובר על היקף גבוה, שני רק לזה של אלטשולר שחם (1.8 מיליארד שקל). אולם קרן ההשתלמות של אלטשולר מנהלת 34 מיליארד שקל במסלול הכללי לעומת 23 מיליארד שקל שמנוהלים במסלול הכללי אצל מור, ועל כן שיעור ההלוואות מהנכסים בקרן של אלטשולר שחם נמוך יותר.

בהתאם לכך, המתחרים בענף הגמל מפנים את תשומת הלב לכך שהמהלך של מור אינו נטול סיכונים. אחד הבכירים בענף אף אמר כי "אף חברת גמל אחרת לא היתה מסוגלת להעביר החלטה לתת הלוואה על חשבון הגמל בריבית כזו". את האמירה הזו הוא מנמק בכך שההלוואות האלו עשויות להפוך להניב תשואה נמוכה יותר כשהריבית תרד, מה שבסופו של דבר יפגע בתשואה לעמיתים.

המתחרים של מור, אגב, נוקטים אסטרטגיה שיווקית אחרת — הורדת דמי ניהול במטרה למשוך לקוחות. ואכן, הממוצע בענף עומד כיום על דמי ניהול של 0.6% בעוד דמי הניהול הממוצעים אצל מור עומדים על 0.7%.

אולם בענף יש מי שמסבירים את הרציונל של מור במהלך הזה באופן שונה, ורואים בהלוואות האלו השקעה לכל דבר שמהווה אלטרנטיבה לאג"ח קונצרניות בדירוג גבוה ואג"ח ממשלתיות. לפי בכיר אחר בענף, "ההלוואות לחוסכים מהוות נכס השקעתי משמעותי במור כבר שנים. מאז 2022, אז החלה הירידה בהיקפי ההלוואות על חשבון הגמל, חברת הגמל של מור דווקא חיפשה כיצד ניתן להגדיל את ההלוואות האלו, בניגוד למגמה.

במור רואים את ההלוואות האלו כהשקעה לכל דבר, שמעניקה ריבית שנתית של 5.25% עם סיכון אפסי לחדלות פירעון, משום שכספי החיסכון מהווים בטוחה להלוואה, והחוסכים יעשו הכל כדי לפרוע אותה. למעשה, אפיק ההלוואות על חשבון הגמל מהווה אלטרנטיבה להשקעה באג"ח קונצרניות בדירוג גבוה או באג"ח ממשלתיות. מבחינת מור, אם הריבית תרד בחדות, אז הדבר יבוא לידי ביטוי באותו האופן גם בנכסים חסרי סיכון אחרים דוגמת אג"ח ממשלתיות".

מור גמל ופנסיה, שבשליטת בית ההשקעות מור (66.3%) שנמצא בשליטת משפחות מאירוב ולוי, הציגה ברבעון השני רווח נקי של 17 מיליון שקל, פי 2 לעומת התקופה המקבילה אשתקד. ההכנסות ברבעון עלו ב־26% לעומת התקופה המקבילה, ל־151 מיליון שקל.

ב־12 החודשים האחרונים זינקה מניית מור גמל ופנסיה ב־208%, בעוד מדד ת"א־ביטוח ושירותים פיננסיים, שבו היא נכללת, ניתר ב־184.4% באותו הזמן. החברה נסחרת לפי שווי של כ־1.8 מיליארד שקל. היא הונפקה ב־2022 לפי שווי של 669 מיליון שקל לפני הכסף וגייסה כ־100 מיליון שקל, כך שהיא החלה להיסחר לפי שווי של 769 מיליון שקל.

כלכליסט

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

Reactions: אבסולוט פרימה בלרינה, חלומות ירוקים, Harmonyapro ועוד 113 משתמשים116 //