הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

פייבוקס משנים את התמונה ביחס לריבית על העו״ש

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

www.calcalist.co.il

www.calcalist.co.il

18:06, 11.01.26

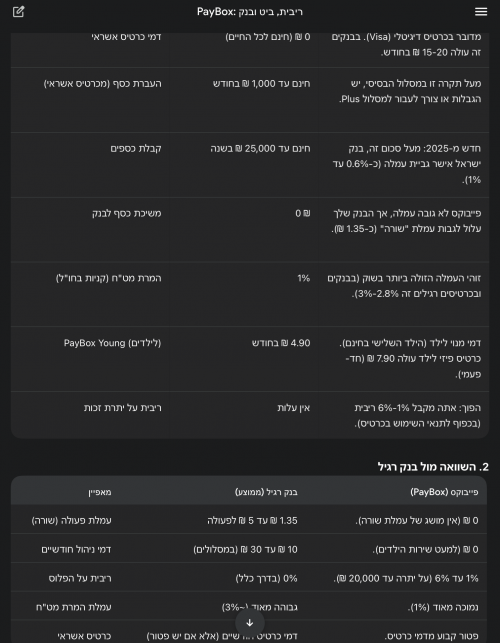

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

למשתמשים בכ. אשראי שלהם למעלה מאלפיים ש״ח בחודש

החל מתחילת החודש הבא יש ריבית 6% על הכסף שנמצא בחשבון (במקום 5% עד היום)

ללא נעילה של הכסף

ועד 20 אל״ש (מגבלה רגולטרית)

מצד שני אם לא משתמשים באלפיים ש״ח

הריבית היא 1% בלבד (במקום 2.5% עד היום)

פתיחת החשבון והכ. אשראי זה בחינם לכל החיים

נראה שזה רק באפליקציה

כרגע לא מצאתי עדכון לזה באתר

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה | כלכליסט

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שינוי משמעותי בפייבוקס: תשלם 6% ריבית למי שישתמשו מספיק בכרטיס האשראי שלה

פייבוקס מקפיצה את הריבית על היתרות לשיעור אטרקטיבי במיוחד של 6%, אך רק למי שיוציא מעל 2,000 שקל בחודש בכרטיס האשראי שלה. מי שלא יעמוד ברף, יסתפק בריבית של 1% בלבד במקום 2.5% עד היום. באוקטובר האחרון החברה הגבילה את היקף ההעברות החודשי ל-1,000 שקל בלבד למי שלא מחזיק בכרטיס אשראי שלה

שקד גרין ערבה18:06, 11.01.26

אפליקציית התשלומים פייבוקס (PayBox), שבבעלות בנק דיסקונט, הודיעה היום על עדכון משמעותי בריביות שהיא משלמת על יתרת הכספים באפליקציה. החל מה-1 בפברואר 2026, לקוחות המחזיקים בכרטיס האשראי של החברה ומוציאים בו מעל 2,000 שקל בחודש, יראו את הריבית השנתית שלהם עולה מ-5% ל-6%. מנגד, לקוחות המשתמשים בכרטיס בהיקף נמוך יותר, שקיבלו עד כה ריבית של 2.5%, יספגו הרעה משמעותית והריבית עבורם תיחתך ל-1% בלבד.

הטריגר המיידי למהלך הוא החלטת בנק ישראל מהשבוע שעבר להפחית את הריבית במשק ב-0.25% (לרמה של 4%), אולם יש לקרוא את הצעד כחלק מהאסטרטגיה ארוכת הטווח של החברה: מעבר מאפליקציית העברות כספים הפסדית לחברה פיננסית עם מודל עסקי בר קיימא.

השלב הראשון באסטרטגיה זו היה תמרוץ הציבור לצבור כסף ביתרות האפליקציה (המוגבלות רגולטורית ל-20 אלף שקל), כדי ליהנות מהכנסות ריבית על כספים אלו. פייבוקס הייתה הראשונה בשוק להודיע, כבר ביוני 2023, על תשלום ריבית (בשיעור של 3% דאז) על היתרות – מהלך שנועד לאתגר את הבנקים המסורתיים שלא שילמו באותה עת שקל בודד על יתרות העו"ש של הציבור. בנוסף, התשלום מהיתרות מסייע לחברה להוזיל את העלויות שלה, בהשוואה לתשלום מכרטיס אשראי.

השלב השני הוא תמרוץ הציבור להעביר את פעילות כרטיסי האשראי אליה. החברה נהנית מהכנסות מ"עמלה צולבת" (העמלה שמשלם בית העסק), אותן היא חולקת עם חברת כאל. בחודשים האחרונים הגבירה פייבוקס את הלחץ על לקוחותיה לבצע את המעבר הזה: באוקטובר האחרון היא הגבילה את סכומי ההעברה החודשיים למי שאינו מחזיק בכרטיס שלה ל-1,000 שקל בלבד, בעוד שלמחזיקי הכרטיס הוגדלה התקרה ל-10,000 שקל.

כעת, הפערים מתרחבים גם בגזרת הריבית: אם בעבר הלקוח ה"כבד" קיבל ריבית כפולה מהלקוח המזדמן, כעת הריבית שלו תהיה גבוהה פי שישה. מעבר לכך, ניכר כי פייבוקס מוכנה לסבסד את הריבית באופן אגרסיבי ובלבד שהלקוח ישתמש בהיקף גבוה מספיק באשראי שלה, שכן סביר שריבית של 6% גבוהה מההכנסות שלה בגין אותן יתרות.

שירותי העברת הכספים (P2P), המבוססים על תשתיות כרטיסי אשראי, הם שירות הפסדי שפייבוקס והמתחרה "ביט" שבשליטת בנק הפועלים, מסבסדות מזה שנים. ההערכות הן כי ביט, השולטת בכ-90% מהשוק, צברה הפסדים של למעלה ממיליארד שקל מאז הקמתה, בעוד הפסדי פייבוקס חצו את רף רבע המיליארד. בשנה שעברה נמאס לרשת שופרסל, שהחזיקה במחצית ממניות פייבוקס, להמתין לרווחיות והיא מכרה את חלקה לדיסקונט, שהפך לבעלים היחיד.

פרסומת

בעוד שביט בחרה להתמודד עם ההפסדים בין השאר באמצעות גביית עמלה (0.6% מהעברות של מעל 25 אלף שקל בשנה), פייבוקס ממשיכה בינתיים לסבסד את השירות במלואו, בשאיפה ששימוש גובר של לקוחות בשירותיה – הן בצבירת יתרות והן בשימוש באשראי, יביאו אותה ליעד הרווחיות המיוחל ב-2026.

לשו״ת בכל נושא שתרצו על פייבוקס לחצו

השימוש הוא רק דרך האפליקציה

אבל יש אפשרות להזמין כרטיס פיזי לילד בעלות (חד״פ?) של 7.9 ש״ח

כמובן שלא יענישו אותכם אם תשתמשו בעצמכם בכרטיס

ואפשר גם להשתמש בזה רק להוראות קבע

היתר עסקה

42 תגובות

47 תגובות

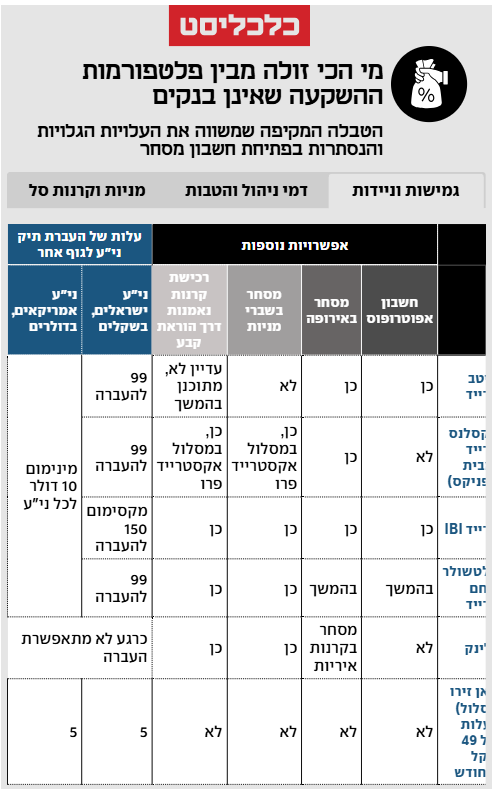

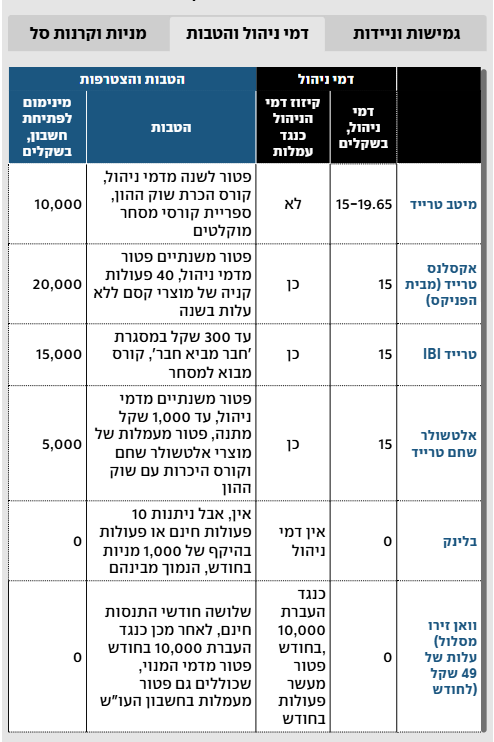

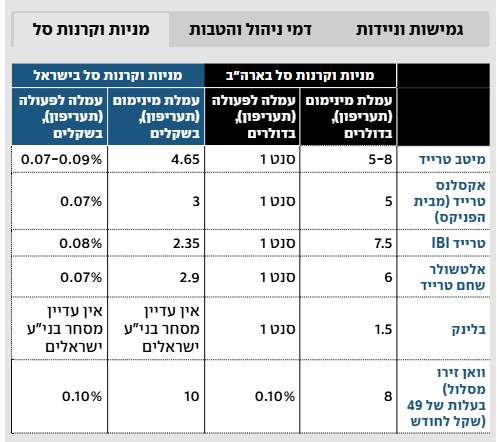

סיכום שנה קלנדרית בשוק ההון (2025)

מדד עולמי

קרן של בלאקרוק: 7.23% תשואה

קרנות של אינווסקו: 5.66% / 7.1% תשואה

מדד S&P 500

בעקבות ירידת הדולר והתחזקות השקל

נוצר מצב שהשנה מדד S&P 500 NTR עלה ב 17.43%!

אך הדולר שירד בכ 12.41%

הותיר בידי המשקיע הישראלי תשואה נטו של כ 5%

במציאות תשואת קרנות הסל היא אף פחות מכך

עקב הבדלים בימי ושעות המסחר בין הבורסות.

קרן של בלאקרוק: 2.41% תשואה

קרן של אינווסקו: 2.48% תשואה

מדד נאסד"ק 100

קרן של בלאקרוק: 5.15% תשואה!

קרן של אינווסקו: 5.55% תשואה!

מדד ת"א 125

קרן של קסם כשרה: 50.04%

קרן של תכלית כשרה: 50%

ביטקוין

קרן של בלאקרוק : 6.41%-

כספית

מיטב כשרה 4.54%

מגדל כשרה 4.44%

אם עדיין לא הצטרפתם למעגל המשקיעים

כנסו כאן

www.prog.co.il

www.prog.co.il

מדד עולמי

קרן של בלאקרוק: 7.23% תשואה

קרנות של אינווסקו: 5.66% / 7.1% תשואה

מדד S&P 500

בעקבות ירידת הדולר והתחזקות השקל

נוצר מצב שהשנה מדד S&P 500 NTR עלה ב 17.43%!

אך הדולר שירד בכ 12.41%

הותיר בידי המשקיע הישראלי תשואה נטו של כ 5%

במציאות תשואת קרנות הסל היא אף פחות מכך

עקב הבדלים בימי ושעות המסחר בין הבורסות.

קרן של בלאקרוק: 2.41% תשואה

קרן של אינווסקו: 2.48% תשואה

מדד נאסד"ק 100

קרן של בלאקרוק: 5.15% תשואה!

קרן של אינווסקו: 5.55% תשואה!

מדד ת"א 125

קרן של קסם כשרה: 50.04%

קרן של תכלית כשרה: 50%

ביטקוין

קרן של בלאקרוק : 6.41%-

כספית

מיטב כשרה 4.54%

מגדל כשרה 4.44%

אם עדיין לא הצטרפתם למעגל המשקיעים

כנסו כאן

מדריך - אשכול עזרה למשקיע החדש בבורסה לניירות ערך

עודכן בכסליו תשפ"ג שלום לכל הותיקים פתחתי פורום למתחילים, ללא ידע מוקדם בשוק ההון, ששוקלים את צעדיהם הראשונים בניהול חסכונותיהם. בואו ננסה יחד לעזור להם. אני מתחיל ראשון בכמה הודעות. תחילה, למידע שקיים בפרוג. יש בפרוג 'פרקי הקדמה להשקעה בשוק ההון' שנכתבו ע"י: @מקצועי בלבד שמאד יעזרו לכם אם אתם...

www.prog.co.il

61 תגובות

57 תגובות

2 תגובות

אשמח לעצתכם @השקעות R הון @מקצועי בלבד @בואו חשבון. יוסי לוי

יש לי 50000 ש"ח שמהם אצטרך לקחת 1500 ש"ח כל חודש במהלך שלושת השנים הקרובות..

מה הכי כדאי לעשות כדי למקסם את התשואה במהלך התקופה.

ובפרט לאור הירידות הצפויות בקרנות הכספיות

חשבתי אולי להשקיע במניות דיבידנד אגרסיביות כגון הקרנות של YLEDMAX חלק מהסכום (נגיד 30000 שיניב תשואה ממוצעת את כל ההחזר החודשי לפי הנתונים כיום)

כאשר החלק השני בקרן כספית למקרה שהקרן תימחק לאחר שנה וחצי (מה שלפי ההתבוננות שלי לא קרה בינתיים באף אחת מהקרנות שלהם)

דעתם על החשיבה ואשמח לשמוע הצעות נוספות

תודה רבה

יש לי 50000 ש"ח שמהם אצטרך לקחת 1500 ש"ח כל חודש במהלך שלושת השנים הקרובות..

מה הכי כדאי לעשות כדי למקסם את התשואה במהלך התקופה.

ובפרט לאור הירידות הצפויות בקרנות הכספיות

חשבתי אולי להשקיע במניות דיבידנד אגרסיביות כגון הקרנות של YLEDMAX חלק מהסכום (נגיד 30000 שיניב תשואה ממוצעת את כל ההחזר החודשי לפי הנתונים כיום)

כאשר החלק השני בקרן כספית למקרה שהקרן תימחק לאחר שנה וחצי (מה שלפי ההתבוננות שלי לא קרה בינתיים באף אחת מהקרנות שלהם)

דעתם על החשיבה ואשמח לשמוע הצעות נוספות

תודה רבה

69 תגובות

52 תגובות

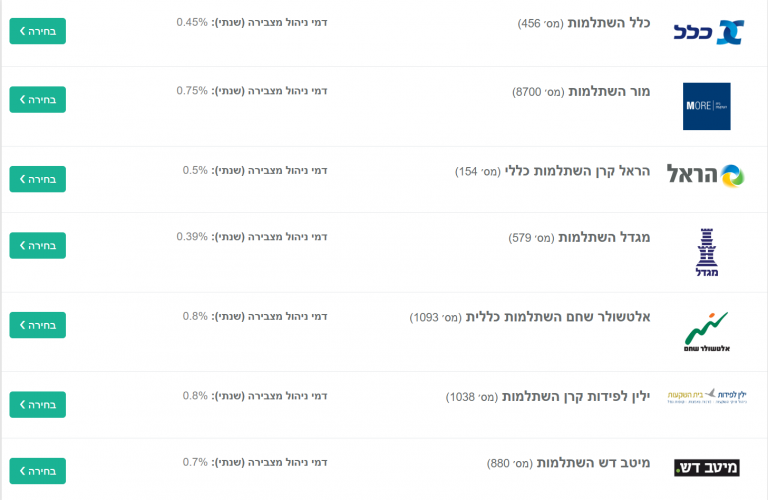

אני משתדל להשקיע ע"פ גלאט הון. דא עקא, הרשימה של הקרנות הכשירות קצת יותר מידי ארוכה. יש כאלו עם מילים באנגלית וכו'. אולי כדאי שמישהו ייקח על עצמו לעשות קצת סדר. מה זול יותר ומה מומלץ.

מה ההבדל בין הראל למגדל? איך לחפש קרן טובה? ועוד אין ספור שאלות.

אמנם @השקעות R הון עשה לנו טבלה יפה מאוד. אך לצערנו בחלק הגלאט הון הרשימה קצרה ביותר. גם בחלק הקרנות נאמנות יש רק קרן אחת של נאסדק 100.

מה גם שיש הרבה מדדים פחות פופולריים מסנופי, שיש הרבה שזה דווקא מתאים להם. רק הם לא יודעים לקרוא אנגלית ולחפש את האותיות הקטנות....

אנא!! עזרו לאוריה המשקיע המתחיל!!.....

מה ההבדל בין הראל למגדל? איך לחפש קרן טובה? ועוד אין ספור שאלות.

אמנם @השקעות R הון עשה לנו טבלה יפה מאוד. אך לצערנו בחלק הגלאט הון הרשימה קצרה ביותר. גם בחלק הקרנות נאמנות יש רק קרן אחת של נאסדק 100.

מה גם שיש הרבה מדדים פחות פופולריים מסנופי, שיש הרבה שזה דווקא מתאים להם. רק הם לא יודעים לקרוא אנגלית ולחפש את האותיות הקטנות....

אנא!! עזרו לאוריה המשקיע המתחיל!!.....

118 תגובות

לחלק מהETF הישראליות והאיריות מחקי S&P 500 יש כשרות, אם בגלל שהם רק סינטטיים או לפי שיטת הבד"ץ אפילו כאלה עם החזקה פיזית כמו של איישרס (1159250)

מה לגבי קרנות אמריקאיות? כמו SPY או VOO

היתרון שלהן שאפשר לקנות גם אחרי סגירת המסחר כאן בארץ. אני מודע כמובן לעלות המרת מט"ח ועמלת קניה גבוהה יותר, אשמח לקבל מידע לגבי הכשרות.

תודה!

@השקעות R הון אולי?

מה לגבי קרנות אמריקאיות? כמו SPY או VOO

היתרון שלהן שאפשר לקנות גם אחרי סגירת המסחר כאן בארץ. אני מודע כמובן לעלות המרת מט"ח ועמלת קניה גבוהה יותר, אשמח לקבל מידע לגבי הכשרות.

תודה!

@השקעות R הון אולי?

יש לי חבר שקונה כל חודש נאסדק. עכשיו הוא החליט שאם הנאסדק ירד ל-550 הוא יקנה 100 מניות במינוף. אמרתי לו שבמקום לשים פקודת לימיט ב-550, אולי עדיף למכור אופציית put בסטרייק 550. אם המחיר יגיע לשם הוא יקבל את המניות ב-550 וגם ירוויח פרמיה, ואם זה לא יגיע לשם הוא רק ירוויח את הפרמיה.

מבחינת ביטחונות הוא מכוסה גם במקרה של ירידה

מה דעתכם?

@עומק הסיכוי @ה. שלמה @השקעות R הון @דניאל נבון @אמת מארץ תצמח

מבחינת ביטחונות הוא מכוסה גם במקרה של ירידה

מה דעתכם?

@עומק הסיכוי @ה. שלמה @השקעות R הון @דניאל נבון @אמת מארץ תצמח

282 תגובות

שלום לחברי הפורום

אני עוקב אחרי הגמח המרכזי כבר בערך 10 שנים, ואישית חושב שהם לא יכולים לעמוד בהעמדת ההלוואות (שתורמים עבורם מידי חודש) בזמן = מועד חתונת הילדים.

מה דעתכם ?

אני אמרתי לחבר שלי לפני כשנה / שנתיים כשהם עשו מבצע לג בעומר שניתן להצטרף גם עד גיל 5 ובמקביל מבצע למי שמצטרף עד גיל 4 חודשים אם אני לא טועה.

כשמשמעות צירוף לקוח מבוגר יותר = הרעה בתזרים העתידי של הגמח (פחות שנים להשתמש עם הכסף)

ומשמעות צירוף לקוח צעיר יותר = הטבה בתזרים הגמח.

כלומר המבצע הזה שהיה, סותר הגיון כלכלי. אם הגמח יציב יותר הוא אמור לאפשר להצטרף בגיל מבוגר יותר, ואם מצבו יציב פחות, הוא צריך להוריד את גיל ההצטרפות. ובמבצע הנ''ל הגמח תפס את החבל בשתי קצותיו...

תכלס אמרתי לחבר שלי תיכף תראה שהם יורידו את ההצטרפות לגמח לפני ההריון...

הוא צחק עלי כמובן, אבל הופתעתי או שלא.. לראות השבוע מודעות ברחובות שיש 3 מסלולים

1. עד גיל 3

2. לא זוכר בדיוק

3. לזוגות צעירים ללא ילדים...

האם זה מעיד על הרעה משמעותית בכושר הגמח לעמוד בהתחייבויותיו ?

או שגם לזה תמצאו תירוצים שונים ומשונים...

אשמח לשמוע דעתכם

עריכת מנהל:

אחרי פעמים רבות שכתבתי בפורום שהיתכנות המודל של הגמ"ח המרכזי היא נמוכה עד בלתי סבירה.

היום ראש חודש אדר שני תשפ"ד לאחר שבחנתי את הדברים מחדש, אני חוזר בי.

הודעה המלאה כאן>>>

כדאי לקרוא גם את הבהרה כאן>>>

@שמחה מוזסון סליחה שהתפרצתי לתוך ההודעה שלך.

השקעות R הון

אני עוקב אחרי הגמח המרכזי כבר בערך 10 שנים, ואישית חושב שהם לא יכולים לעמוד בהעמדת ההלוואות (שתורמים עבורם מידי חודש) בזמן = מועד חתונת הילדים.

מה דעתכם ?

אני אמרתי לחבר שלי לפני כשנה / שנתיים כשהם עשו מבצע לג בעומר שניתן להצטרף גם עד גיל 5 ובמקביל מבצע למי שמצטרף עד גיל 4 חודשים אם אני לא טועה.

כשמשמעות צירוף לקוח מבוגר יותר = הרעה בתזרים העתידי של הגמח (פחות שנים להשתמש עם הכסף)

ומשמעות צירוף לקוח צעיר יותר = הטבה בתזרים הגמח.

כלומר המבצע הזה שהיה, סותר הגיון כלכלי. אם הגמח יציב יותר הוא אמור לאפשר להצטרף בגיל מבוגר יותר, ואם מצבו יציב פחות, הוא צריך להוריד את גיל ההצטרפות. ובמבצע הנ''ל הגמח תפס את החבל בשתי קצותיו...

תכלס אמרתי לחבר שלי תיכף תראה שהם יורידו את ההצטרפות לגמח לפני ההריון...

הוא צחק עלי כמובן, אבל הופתעתי או שלא.. לראות השבוע מודעות ברחובות שיש 3 מסלולים

1. עד גיל 3

2. לא זוכר בדיוק

3. לזוגות צעירים ללא ילדים...

האם זה מעיד על הרעה משמעותית בכושר הגמח לעמוד בהתחייבויותיו ?

או שגם לזה תמצאו תירוצים שונים ומשונים...

אשמח לשמוע דעתכם

עריכת מנהל:

אחרי פעמים רבות שכתבתי בפורום שהיתכנות המודל של הגמ"ח המרכזי היא נמוכה עד בלתי סבירה.

היום ראש חודש אדר שני תשפ"ד לאחר שבחנתי את הדברים מחדש, אני חוזר בי.

הודעה המלאה כאן>>>

כדאי לקרוא גם את הבהרה כאן>>>

@שמחה מוזסון סליחה שהתפרצתי לתוך ההודעה שלך.

השקעות R הון

853 תגובות

127 תגובות

לבקשת ולעזרת רבים,

במסלולי הלכה בתוכנית חיסכון לכל ילד קיימים פערים משמעותיים בתשואות, וזאת בעקבות שעד לאחרונה לא היו השקעות במדדים מנייתים, בשנים האחרונות חברת אינפיניטי היתה החברה היחידה שמסלול 'הלכה' השוקע במחקה מדד עולמי, מה שגרם לכך שב-5 שנים האחרונות המסלול הביא תשואה של למעלה מ70%, לעומת רק כ20% במסלולי הלכה אחרים.

בימים אלו ממש, גם חברת מיטב ד"ש נענתה לבקשתינו והעבירה את ההשקעה במסלול הלכה למחקה מדד S&P500 (שבשנים האחרונות הביא תשואה עודפת על מחקה מדד עולמי).

זכרו! מסלול מנייתי הינו מסלול מאד תנודתי, אך להשקעה לטווח ארוך הוכח כמשתלם. משכך, ילדים גדולים המתקרבים למועד משיכת הכספים, עליהם לשקול להימנע מהשקעה במסלולים מעין אלו.

כמו"כ ע"פ דעת מומחים יש לשקול בחיוב את הכפלת הסכום בחיסכון לכל ילד. שים לב, הסכום אינו יורד בפועל מחשבון הבנק, אלא מקוזז מקצבת הילד החודשית.

חשוב להדגיש, תשואות העבר אינם הבטחה לעתיד.

כמו"כ מיזם תשואות אינו לוקח על עצמו אחריות או הבטחה כל שהיא לתשואה מסוימת, ואין לראות באמור תחליף לייעוץ השקעות.

מצו"ב טופס דיגיטלי לבקשה להעברת חיסכון לכל ילד לחברת מיטב ד"ש.

מצו"ב טופס דיגיטלי לבקשה להעברת חיסכון לכל ילד לחברת אינפיניטי.

שימו לב:

נ.ב. בעקבות חיובי המס בארה"ב, השקעה בקרנות שאינם אמריקאיות לאזרחים אמריקאים אינה משתלמת, ולכך - במידה והילד בעל אזרחות אמריקאית עליו לבחור הפקדה בבנק.

המידע הביא לכל תועלת? אל תמנעו טוב! הפיצו לכל החברים והמכרים!

בברכה

--

במסלולי הלכה בתוכנית חיסכון לכל ילד קיימים פערים משמעותיים בתשואות, וזאת בעקבות שעד לאחרונה לא היו השקעות במדדים מנייתים, בשנים האחרונות חברת אינפיניטי היתה החברה היחידה שמסלול 'הלכה' השוקע במחקה מדד עולמי, מה שגרם לכך שב-5 שנים האחרונות המסלול הביא תשואה של למעלה מ70%, לעומת רק כ20% במסלולי הלכה אחרים.

בימים אלו ממש, גם חברת מיטב ד"ש נענתה לבקשתינו והעבירה את ההשקעה במסלול הלכה למחקה מדד S&P500 (שבשנים האחרונות הביא תשואה עודפת על מחקה מדד עולמי).

זכרו! מסלול מנייתי הינו מסלול מאד תנודתי, אך להשקעה לטווח ארוך הוכח כמשתלם. משכך, ילדים גדולים המתקרבים למועד משיכת הכספים, עליהם לשקול להימנע מהשקעה במסלולים מעין אלו.

כמו"כ ע"פ דעת מומחים יש לשקול בחיוב את הכפלת הסכום בחיסכון לכל ילד. שים לב, הסכום אינו יורד בפועל מחשבון הבנק, אלא מקוזז מקצבת הילד החודשית.

חשוב להדגיש, תשואות העבר אינם הבטחה לעתיד.

כמו"כ מיזם תשואות אינו לוקח על עצמו אחריות או הבטחה כל שהיא לתשואה מסוימת, ואין לראות באמור תחליף לייעוץ השקעות.

מצו"ב טופס דיגיטלי לבקשה להעברת חיסכון לכל ילד לחברת מיטב ד"ש.

מצו"ב טופס דיגיטלי לבקשה להעברת חיסכון לכל ילד לחברת אינפיניטי.

שימו לב:

- יש למלאות טופס עבור כל ילד בנפרד.

- במשבצת 'פרטי העמית' - יש למלאות את פרטי הילד ולא ההורה.

- במשבת 'שם קופת גמל המעבירה' - יש למלאות את שם החברה בו מנוהלת הפוליסה כיום. ניתן לבדוק באתר ביטוח לאומי היכן הפוליסה מנוהלת כיום.

- במשבצת 'מסלול השקעה בקופה המקבלת' יש לבחור במסלול הלכה.

- יש לצרף ת"ז של האם.

- כמובן, במסלול הנבחר יש לבחור במסלול הלכה.

- באתר הביטוח לאומי ישנם הסברים ומענה כמעט לכל בירור ובעיה.

נ.ב. בעקבות חיובי המס בארה"ב, השקעה בקרנות שאינם אמריקאיות לאזרחים אמריקאים אינה משתלמת, ולכך - במידה והילד בעל אזרחות אמריקאית עליו לבחור הפקדה בבנק.

המידע הביא לכל תועלת? אל תמנעו טוב! הפיצו לכל החברים והמכרים!

בברכה

--

115 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>

Reactions: הרוכש דירה ברמה ד'1 //