הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

20 תגובות

2 תגובות

20 תגובות

@מקצועי בלבד וכל מי שמבין. אשמח לשמוע חוות דעת-

בררתי על קרן השתלמות. הבנתי שדרך סוכן יעלה לי יותר זול הדמי ניהול. דיברתי עם מישהו שאמר לי 400 ש"ח דמי פתיחת תיק. שילמתי לו.

ואז התברר שיש מישהו שיכול לתת לי את אותו דמי ניהול בלי דמי פתיחת תיק.

עכשיו מי ששילמתי לו לא מוכן להחזיר את הכסף למרות שעדיין לא פתחתי את הקרן השתלמות ואפילו לא העברתי לו את הטפסים הנדרשים.

הוא לא אמור להחזיר לי את הכסף?

מה אני עושה?

דרך אגב, יש לי אצל הסוכן הזה כמה ביטוחים.

בררתי על קרן השתלמות. הבנתי שדרך סוכן יעלה לי יותר זול הדמי ניהול. דיברתי עם מישהו שאמר לי 400 ש"ח דמי פתיחת תיק. שילמתי לו.

ואז התברר שיש מישהו שיכול לתת לי את אותו דמי ניהול בלי דמי פתיחת תיק.

עכשיו מי ששילמתי לו לא מוכן להחזיר את הכסף למרות שעדיין לא פתחתי את הקרן השתלמות ואפילו לא העברתי לו את הטפסים הנדרשים.

הוא לא אמור להחזיר לי את הכסף?

מה אני עושה?

דרך אגב, יש לי אצל הסוכן הזה כמה ביטוחים.

פיקדון מובנה שקלי עם חסם וריבייט על מדד ה RTY לתקופה של שנה וחצי עם 100% קרן מובטחת בפירעון.

טריגר אירופאי, בדיקה אחת בסוף תקופה.תאריך הפקדה 09 בדצמבר 2025, תאריך פירעון 10 ביוני 2027. השער הקובע של המדד לצורך חישוב התשואה ונגיעה בחסם ייקבע ב 07 ביוני 2027.\

הפיקדון משתתף ב- 100% מעליית מדד RTY Index עד עלייה של 20% לא כולל (להלן החסם) .

במידה ובתום התקופה ביום הקובע, המדד לא חרג ולא נגע בחסם ושיעור השינוי יהיה חיובי (גדול מאפס), חישוב התשואה יהיה שיעור השינוי של המדד (מנקודה לנקודה).

אם ביום הקובע בתום התקופה, יהיה שער המדד גבוה ב 20% או יותר, תשולם ריבית של 6.00% לכל תקופת הפיקדון. אם המדד ירד בסוף התקופה בהשוואה לשער הבסיס, לא תשולם ריבית כלל.

האם כזה דבר מומלץ להחליף מקרן כספית קיימת ? או חלק מקרן כספית? (אני לוקחת בחשבון את ענין הנזילות)

היה לפני תקופה כמה פיקדונות דומים (מדד זהב, שעלה מעבר לתיקרה שבתנאים, ומדד S&P ) - לא השתתפתי בהם...

מה הבנק מרוויח כאן?? - הם דוחפים הרבה היועצים שלהם

אין עמלות בכלל על הפיקדון

יש לי בנוסף הצעה מבנק פועלים 5.2 לשנה ללא נקודות יציאה (אבל יהיה לי מאוד מסורבל להעביר לשם את הכסף ואת החשבון, והם מגבילים לסכום גבוה יותר) זה כסף שצריך בשנתיים הקרובות להיות נזיל

@השקעות R הון @ה. שלמה

טריגר אירופאי, בדיקה אחת בסוף תקופה.תאריך הפקדה 09 בדצמבר 2025, תאריך פירעון 10 ביוני 2027. השער הקובע של המדד לצורך חישוב התשואה ונגיעה בחסם ייקבע ב 07 ביוני 2027.\

הפיקדון משתתף ב- 100% מעליית מדד RTY Index עד עלייה של 20% לא כולל (להלן החסם) .

במידה ובתום התקופה ביום הקובע, המדד לא חרג ולא נגע בחסם ושיעור השינוי יהיה חיובי (גדול מאפס), חישוב התשואה יהיה שיעור השינוי של המדד (מנקודה לנקודה).

אם ביום הקובע בתום התקופה, יהיה שער המדד גבוה ב 20% או יותר, תשולם ריבית של 6.00% לכל תקופת הפיקדון. אם המדד ירד בסוף התקופה בהשוואה לשער הבסיס, לא תשולם ריבית כלל.

האם כזה דבר מומלץ להחליף מקרן כספית קיימת ? או חלק מקרן כספית? (אני לוקחת בחשבון את ענין הנזילות)

היה לפני תקופה כמה פיקדונות דומים (מדד זהב, שעלה מעבר לתיקרה שבתנאים, ומדד S&P ) - לא השתתפתי בהם...

מה הבנק מרוויח כאן?? - הם דוחפים הרבה היועצים שלהם

אין עמלות בכלל על הפיקדון

יש לי בנוסף הצעה מבנק פועלים 5.2 לשנה ללא נקודות יציאה (אבל יהיה לי מאוד מסורבל להעביר לשם את הכסף ואת החשבון, והם מגבילים לסכום גבוה יותר) זה כסף שצריך בשנתיים הקרובות להיות נזיל

@השקעות R הון @ה. שלמה

רק אקדים שהאשכול לא מיועד לאלו שפוחדים למשוך בירידות, ולא לאלו שאין להם כח להתעסק בשוטף עם החשבון, וכמובן לא למאמיני השיטה הפסיבית על מלא ללא שום סטיה ואין מה לכתוב את זה בתגובות מיליון פעם!!

אני רוצה להציע אסטרטגיה להשקעה אקטיבית עם יתרונות של השקעה פסיבית.

על המדדים נאסד"ק וS&P יש ניירות ממונפים של חברת קסם (1146976 1146968 יש עוד חברות, הם כשרים בכשרות של העד"ח) שהמינוף הוא באמצעות נגזרים ואופציות ולא באמצעות הלוואה, כמו"כ המינוף הוא חודשי ולא יומי מה גורם לקצת יותר יציבות בנייר, על החזקה של ניירות ממונפים לטווח ארוך יש הרבה דיונים כבר בפרוג כל אחד יעשה כהבנתו, באסטרטגיה המוצעת כאן מוצע לנצל את התנודתיות הרגילה הקיימת בשוק (בטווח של שבועות וחודשים לא התנודתיות היומית) כדי להכות את המדד.

ההצעה שלי היא כזו, כשהמדד נמוך קונים ממונף, וכשהוא מתקרב לשיא מוכרים וקונים לא ממונף, כך שכשהמדד נמוך (לא בתחתית קרוב לנמוך של החודשים האחרונים) קונים את הממונף ולא בגלל שבהכרח הוא יעלה בטווח הקרוב כי יתכן שבשבוע הקרוב הוא ירד עוד ואפילו 5/7% ויותר כך שהממונף ירד גם X3, אבל בטווח הקצת יותר רחוק הוא יעלה, כיון שבאופן כללי השוק בעליה, וכשהמדד עולה קרוב לשיא הקודם שלו, מוכרים את הממונף וקונים את הנייר הרגיל, ולא בגלל שהמדד לא יעלה עוד, יכול להיות שדווקא הפעם הוא יעלה בעוד 10% שבממונף זה X3, אבל כיון שאי אפשר לדעת חייבים למכור שהוא קרוב לשיא.

המעלה באסטרטגיה הזו זה ניסיון להכות את השוק באמצעות השוק, לרוב שמדברים על להכות את השוק מתכוונים על ידי השקעות במניות ספציפיות וכדו', או סקטור מסוים שזה קשה מאוד לנחש מה יהיה הסקטור הבא או החברה הבאה שתפרוץ, משאין כן בהצעה כאן, מוצע להשקיע במדד רק לנצל את התנודתיות שקימת בשוק בטווח של חודשים להרוויח יותר באמצעות הנייר הממונף.

נכון שאפשר באותה מידה לקנות נייר מחקה מדד לא ממונף כשהשוק יורד ולמכור אותו שהשוק עלה, הבעיה בזה שאולי דווקא הפעם השוק יחליט לעלות עוד ועוד בלי לרדת יותר (הרי יש נקודות שהשוק לא ירד אליהם יותר), לכן חלק מעקרון הפסיביות הוא להיות תמיד בשוק ואת זה מרווחים באסטרטגיה הזו, כיון שבכל מצב נמצאים בתוך השוק השאלה עם בנייר רגיל או בממונף X3

למה זה לא לגמרי פסיבי, כיון שיכול להיות שגם שתקנו אחרי שהשוק ירד השוק ימשיך לרדת עוד הרבה מאוד והשוק יכנס לשוק דובי, מעבר לתנודתיות הרגילה של השוק, כך שיצטרכו להחזיק את הנייר הממונף לאורך זמן רב יותר, וכל שמחזיקים את הנייר זמן ארוך יותר הרווחיות שלו קצת פוחתת, ובנוסף צריך משמעת עצמית גבוה לא למכור בהפסדים אם הנייר נופל 10 ו15% ביום וזה נייר שעושה את זה הרבה פעמים, וחלק מהמעלות של הפסיביות זה שלא נוגעים בהשקעה בשום מצב, אבל באסטרטגיה הזו כן נוגעים ולכן יותר קשה לא למכור בהפסדים, אבל עדיין מי שיהיה לו משמעת ועצבי ברזל ולא ימשוך בירידות, בסוף לטווח הארוך הוא ירוויח יותר (שלא לדבר על כך שהירידות הללו הם זמן מצוין לקנות עוד ניירות ממונפים).

באסטרטגיה הזו יש רווח נוסף, שאחרי שקנו את הנייר הרגיל שהשוק גבוה כשהוא יורד מוכרים אותו בהפסד וקונים ממונף מה שמרוויח לנו מגן מס שלא ניתן לעשות באופן רגיל, כיון שקניה של נייר דומה לא מזכה במגן מס על הרווחים.

וסתם הצעה לייעול לא חייבים לעקוב אחרי השוק דווקא באמצעות המדד אפשר באמצעות הנייר הממונף עצמו, להסתכל בגרף מתי הוא קרוב לנמוך מתי הוא גבוה.

המלצה שלי כמו כל אסטרטגיה חדשה שמנסים, להתחיל אותה בקטן בסכומים קטנים ולאט לאט להכניס למשחק עוד כסף, ככה לומדים מטעיות ומהניסיון איך לעשות את זה נכון.

לא זוכר מי אמר את זה, אבל שמעתי שאנשים בשוק ההון מונעים משני כוחות פחד ותאווה, שכהשוק עולה רצים לקנות ושהוא נופל מהר מוכרים, אסור אף פעם ליפול בזה, אבל מי שיש לו צד שהוא יפול שלא ינסה את ההצעה שלי.

אני לא חושב שההצעה שהצעתי היא גאונות גדולה או משהו שאף אחד לא חשב עליו, אבל בכל אופן אני משתמש באסטרטגיה הזו כבר הרבה זמן, ולבינתיים זה עובד מצוין והתשואה היא בהרבה מעל התשואה של המדד, ולכן אני מציע אותה כאן למחשבה, לשיפורים ותגובות ענייניות של ציבור המשקיעים.

@השקעות R הון @ה. שלמה אשמח להערות והארות

אני רוצה להציע אסטרטגיה להשקעה אקטיבית עם יתרונות של השקעה פסיבית.

על המדדים נאסד"ק וS&P יש ניירות ממונפים של חברת קסם (1146976 1146968 יש עוד חברות, הם כשרים בכשרות של העד"ח) שהמינוף הוא באמצעות נגזרים ואופציות ולא באמצעות הלוואה, כמו"כ המינוף הוא חודשי ולא יומי מה גורם לקצת יותר יציבות בנייר, על החזקה של ניירות ממונפים לטווח ארוך יש הרבה דיונים כבר בפרוג כל אחד יעשה כהבנתו, באסטרטגיה המוצעת כאן מוצע לנצל את התנודתיות הרגילה הקיימת בשוק (בטווח של שבועות וחודשים לא התנודתיות היומית) כדי להכות את המדד.

ההצעה שלי היא כזו, כשהמדד נמוך קונים ממונף, וכשהוא מתקרב לשיא מוכרים וקונים לא ממונף, כך שכשהמדד נמוך (לא בתחתית קרוב לנמוך של החודשים האחרונים) קונים את הממונף ולא בגלל שבהכרח הוא יעלה בטווח הקרוב כי יתכן שבשבוע הקרוב הוא ירד עוד ואפילו 5/7% ויותר כך שהממונף ירד גם X3, אבל בטווח הקצת יותר רחוק הוא יעלה, כיון שבאופן כללי השוק בעליה, וכשהמדד עולה קרוב לשיא הקודם שלו, מוכרים את הממונף וקונים את הנייר הרגיל, ולא בגלל שהמדד לא יעלה עוד, יכול להיות שדווקא הפעם הוא יעלה בעוד 10% שבממונף זה X3, אבל כיון שאי אפשר לדעת חייבים למכור שהוא קרוב לשיא.

המעלה באסטרטגיה הזו זה ניסיון להכות את השוק באמצעות השוק, לרוב שמדברים על להכות את השוק מתכוונים על ידי השקעות במניות ספציפיות וכדו', או סקטור מסוים שזה קשה מאוד לנחש מה יהיה הסקטור הבא או החברה הבאה שתפרוץ, משאין כן בהצעה כאן, מוצע להשקיע במדד רק לנצל את התנודתיות שקימת בשוק בטווח של חודשים להרוויח יותר באמצעות הנייר הממונף.

נכון שאפשר באותה מידה לקנות נייר מחקה מדד לא ממונף כשהשוק יורד ולמכור אותו שהשוק עלה, הבעיה בזה שאולי דווקא הפעם השוק יחליט לעלות עוד ועוד בלי לרדת יותר (הרי יש נקודות שהשוק לא ירד אליהם יותר), לכן חלק מעקרון הפסיביות הוא להיות תמיד בשוק ואת זה מרווחים באסטרטגיה הזו, כיון שבכל מצב נמצאים בתוך השוק השאלה עם בנייר רגיל או בממונף X3

למה זה לא לגמרי פסיבי, כיון שיכול להיות שגם שתקנו אחרי שהשוק ירד השוק ימשיך לרדת עוד הרבה מאוד והשוק יכנס לשוק דובי, מעבר לתנודתיות הרגילה של השוק, כך שיצטרכו להחזיק את הנייר הממונף לאורך זמן רב יותר, וכל שמחזיקים את הנייר זמן ארוך יותר הרווחיות שלו קצת פוחתת, ובנוסף צריך משמעת עצמית גבוה לא למכור בהפסדים אם הנייר נופל 10 ו15% ביום וזה נייר שעושה את זה הרבה פעמים, וחלק מהמעלות של הפסיביות זה שלא נוגעים בהשקעה בשום מצב, אבל באסטרטגיה הזו כן נוגעים ולכן יותר קשה לא למכור בהפסדים, אבל עדיין מי שיהיה לו משמעת ועצבי ברזל ולא ימשוך בירידות, בסוף לטווח הארוך הוא ירוויח יותר (שלא לדבר על כך שהירידות הללו הם זמן מצוין לקנות עוד ניירות ממונפים).

באסטרטגיה הזו יש רווח נוסף, שאחרי שקנו את הנייר הרגיל שהשוק גבוה כשהוא יורד מוכרים אותו בהפסד וקונים ממונף מה שמרוויח לנו מגן מס שלא ניתן לעשות באופן רגיל, כיון שקניה של נייר דומה לא מזכה במגן מס על הרווחים.

וסתם הצעה לייעול לא חייבים לעקוב אחרי השוק דווקא באמצעות המדד אפשר באמצעות הנייר הממונף עצמו, להסתכל בגרף מתי הוא קרוב לנמוך מתי הוא גבוה.

המלצה שלי כמו כל אסטרטגיה חדשה שמנסים, להתחיל אותה בקטן בסכומים קטנים ולאט לאט להכניס למשחק עוד כסף, ככה לומדים מטעיות ומהניסיון איך לעשות את זה נכון.

לא זוכר מי אמר את זה, אבל שמעתי שאנשים בשוק ההון מונעים משני כוחות פחד ותאווה, שכהשוק עולה רצים לקנות ושהוא נופל מהר מוכרים, אסור אף פעם ליפול בזה, אבל מי שיש לו צד שהוא יפול שלא ינסה את ההצעה שלי.

אני לא חושב שההצעה שהצעתי היא גאונות גדולה או משהו שאף אחד לא חשב עליו, אבל בכל אופן אני משתמש באסטרטגיה הזו כבר הרבה זמן, ולבינתיים זה עובד מצוין והתשואה היא בהרבה מעל התשואה של המדד, ולכן אני מציע אותה כאן למחשבה, לשיפורים ותגובות ענייניות של ציבור המשקיעים.

@השקעות R הון @ה. שלמה אשמח להערות והארות

72 תגובות

האיש שניבא את משבר 2008 טוען שאנחנו חיים בסוף עידן האימפריה האמריקאית.

הסימנים, לדברי ריי דאליו: חוב של 37,000,000,000,000$, חברה קרועה מבפנים, ומעצמה חדשה במזרח. אז האם אנחנו על סף קריסה, או שכולם מפספסים את התמונה הגדולה?

לפי דאליו, מה שאנו רואים אינו משבר רגיל, אלא סיומו של "מחזור חוב ארוך טווח" של 75-100 שנים. בסוף המחזור, החוב כה גדול עד שהממשלה חייבת להדפיס כמויות אדירות של כסף כדי לממן אותו, מה ששוחק את ערך המטבע. זו לא פוליטיקה, זו מכניקה כלכלית שחזרה על עצמה בהיסטוריה.

השורשים ההיסטוריים נטועים ב-1971. עד אז, תחת הסכם ברטון-וודס, המערכת המוניטרית העולמית פעלה על תקן הצמדת הדולר לזהב. אך עלויות מלחמת וייטנאם והדפסת דולרים מסיבית גרמו למדינות לדרוש זהב פיזי בתמורה. בתגובה, "הלם ניקסון" ביטל חד-צדדית את ההצמדה והכניס את העולם לעידן כסף הפיאט.

הסכנה האמיתית היא לאו דווקא קריסה מחר בבוקר, אלא 'מוות באלף חתכים'. שחיקה איטית של מעמד הדולר כמטבע הרזרבה העולמי. אם מדינות יפסיקו לסחור בדולרים, ארה"ב תאבד את 'הפריבילגיה המופקעת' שלה לממן חובות בזול, והעולם כולו ייכנס לסחרור של חוסר ודאות.

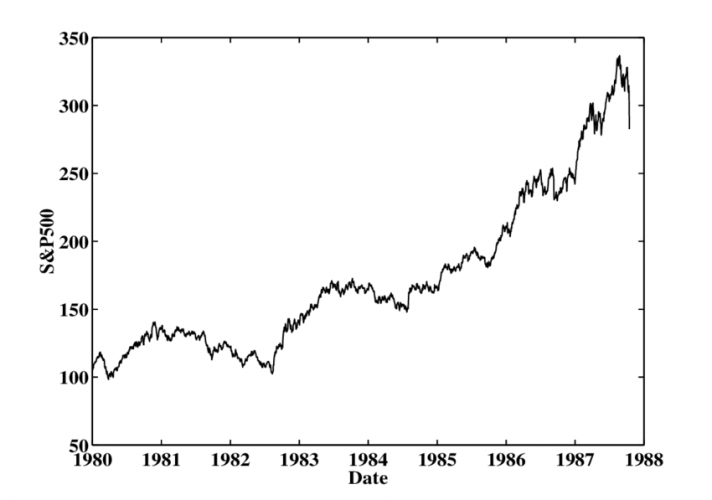

ופה מגיע הפרדוקס: הנתונים מפחידים, האזהרות נשמעות כבר 50 שנה. ובאותו הזמן, ה-S&P 500 הפך השקעה של 10,000$ ב-1980 ליותר מ-1,000,000$ היום. איך שני הדברים האלה מסתדרים יחד? כי אנחנו שואלים את השאלה הלא נכונה.

השאלה היא לא 'האם החוב מסוכן?' (התשובה היא כן), אלא 'מה האלטרנטיבה?'. להחזיק מזומן? זו התחייבות להפסד ריאלי של 2-3% כל שנה בגלל האינפלציה. לעומת זאת, השוק האמריקאי נתן תשואה שנתית ממוצעת של כ-10% לאורך עשרות שנים. המספרים לא משקרים.

לפחד מהחוב זה הגיוני. לא להשקיע בגלל הפחד, זה כמו לוותר על טיול בחו"ל כי המטוס עלול להתרסק. הסיכון קיים, אבל הוא מזערי לעומת ההפסד הוודאי של החמצת ההזדמנות. המטרה היא לא להיות חסין לכדורים, אלא ללבוש אפוד מגן: פיזור השקעות והתמדה.

לסיכום: אל תתנו לרעשי הרקע המפחידים לנהל לכם את התיק. הבינו את הסיכונים, אך זכרו שהשקעה לטווח ארוך היא הימור על הקידמה האנושית. וזה, סטטיסטית, ההימור הבטוח ביותר בהיסטוריה. (גלילאו)

הסימנים, לדברי ריי דאליו: חוב של 37,000,000,000,000$, חברה קרועה מבפנים, ומעצמה חדשה במזרח. אז האם אנחנו על סף קריסה, או שכולם מפספסים את התמונה הגדולה?

לפי דאליו, מה שאנו רואים אינו משבר רגיל, אלא סיומו של "מחזור חוב ארוך טווח" של 75-100 שנים. בסוף המחזור, החוב כה גדול עד שהממשלה חייבת להדפיס כמויות אדירות של כסף כדי לממן אותו, מה ששוחק את ערך המטבע. זו לא פוליטיקה, זו מכניקה כלכלית שחזרה על עצמה בהיסטוריה.

השורשים ההיסטוריים נטועים ב-1971. עד אז, תחת הסכם ברטון-וודס, המערכת המוניטרית העולמית פעלה על תקן הצמדת הדולר לזהב. אך עלויות מלחמת וייטנאם והדפסת דולרים מסיבית גרמו למדינות לדרוש זהב פיזי בתמורה. בתגובה, "הלם ניקסון" ביטל חד-צדדית את ההצמדה והכניס את העולם לעידן כסף הפיאט.

הסכנה האמיתית היא לאו דווקא קריסה מחר בבוקר, אלא 'מוות באלף חתכים'. שחיקה איטית של מעמד הדולר כמטבע הרזרבה העולמי. אם מדינות יפסיקו לסחור בדולרים, ארה"ב תאבד את 'הפריבילגיה המופקעת' שלה לממן חובות בזול, והעולם כולו ייכנס לסחרור של חוסר ודאות.

ופה מגיע הפרדוקס: הנתונים מפחידים, האזהרות נשמעות כבר 50 שנה. ובאותו הזמן, ה-S&P 500 הפך השקעה של 10,000$ ב-1980 ליותר מ-1,000,000$ היום. איך שני הדברים האלה מסתדרים יחד? כי אנחנו שואלים את השאלה הלא נכונה.

השאלה היא לא 'האם החוב מסוכן?' (התשובה היא כן), אלא 'מה האלטרנטיבה?'. להחזיק מזומן? זו התחייבות להפסד ריאלי של 2-3% כל שנה בגלל האינפלציה. לעומת זאת, השוק האמריקאי נתן תשואה שנתית ממוצעת של כ-10% לאורך עשרות שנים. המספרים לא משקרים.

לפחד מהחוב זה הגיוני. לא להשקיע בגלל הפחד, זה כמו לוותר על טיול בחו"ל כי המטוס עלול להתרסק. הסיכון קיים, אבל הוא מזערי לעומת ההפסד הוודאי של החמצת ההזדמנות. המטרה היא לא להיות חסין לכדורים, אלא ללבוש אפוד מגן: פיזור השקעות והתמדה.

לסיכום: אל תתנו לרעשי הרקע המפחידים לנהל לכם את התיק. הבינו את הסיכונים, אך זכרו שהשקעה לטווח ארוך היא הימור על הקידמה האנושית. וזה, סטטיסטית, ההימור הבטוח ביותר בהיסטוריה. (גלילאו)

ועוד 2 נוספים

39 תגובות

3 תגובות

@מקצועי בלבד @השקעות R הון וכל שאר המומחים...

אשמח לדעת האם עדיף לפתוח קרן השתלמות ובכך להיפטר ממס רווחי הון אבל העמלות דמי ניהול יהיו ככל הנראה סביב 0.5 שירדו לאורך כל התקופה.

או שעדיף לפתוח חשבון מסחר עצמאי עם עמלות של 0.07 והורדת המס בסוף כאשר כל הזמן המס מרוויח בריבית דריבית ואף בסוף התקופה ניתן למכור בשכבות כך שעיקר המס ירוויח לאורך הרבה שנים.

כיצד ניתן לחשב את זה?

אשמח לדעת האם עדיף לפתוח קרן השתלמות ובכך להיפטר ממס רווחי הון אבל העמלות דמי ניהול יהיו ככל הנראה סביב 0.5 שירדו לאורך כל התקופה.

או שעדיף לפתוח חשבון מסחר עצמאי עם עמלות של 0.07 והורדת המס בסוף כאשר כל הזמן המס מרוויח בריבית דריבית ואף בסוף התקופה ניתן למכור בשכבות כך שעיקר המס ירוויח לאורך הרבה שנים.

כיצד ניתן לחשב את זה?

70 תגובות

8 תגובות

מה דעתכם על חלוקה כזאת,

40% באסטרטגיית ccsp על הspy כשאני קונה קול עמוק בתוך הכסף לטווח של שנה שנתיים הוא במקביל מוכר אופציות חודשיות מחוץ לכסף.

ועוד 60% בשתי מניות גדולות 30 30 למשל אפל ואנוvדיה עם אסטרטגיה 1-1-1 שזה קניית מרווח עולה תוך כדי ממונו עם מכירת פוט עם דלתא נמוכה כשזה מכוסה במזומן ובמימוש להמשיך עם הגלגל.

ועוד שאלה אם מישהו מכיר רב שגם מומחה לשוק ההון ואופציות אשמח להגיע אליו כיוון שאני רוצה להתייעץ.

@השקעות R הון @עומק הסיכוי @דניאל נבון

40% באסטרטגיית ccsp על הspy כשאני קונה קול עמוק בתוך הכסף לטווח של שנה שנתיים הוא במקביל מוכר אופציות חודשיות מחוץ לכסף.

ועוד 60% בשתי מניות גדולות 30 30 למשל אפל ואנוvדיה עם אסטרטגיה 1-1-1 שזה קניית מרווח עולה תוך כדי ממונו עם מכירת פוט עם דלתא נמוכה כשזה מכוסה במזומן ובמימוש להמשיך עם הגלגל.

ועוד שאלה אם מישהו מכיר רב שגם מומחה לשוק ההון ואופציות אשמח להגיע אליו כיוון שאני רוצה להתייעץ.

@השקעות R הון @עומק הסיכוי @דניאל נבון

כעת כשיש לנו מבחר רחב כל כך של מסלולים מנייתיים,

אני אשמח לנתונים על דמי ניהול והשוואות

כל מי שיודע על דמי ניהול באחד המסלולים אני אשמח אם יכתוב פה

בין אם זו הצעה פרטית שקיבל, ובין אם אלו דמי ניהול שמוצעים לכולם

מהברור שלי הפניקס אקסלנס מציעים לכולם:

0.65 בהשתלמות

0.22 מצבירה ו1.6 מפרמיה (אאל"ט)

מור מציעים לכולם 0.9 ונתנו לי אפשרות לרדת ל0.7 (אם אני זוכרת נכון , שוב)

אשמח שגם יתקנו אותי אם אני טועה.

עריכת מנהל:

מצורף מחשבון השוואת הצעות דמי ניהול

docs.google.com

סליחה מ @אהבת עולם על החדירה להודעה

docs.google.com

סליחה מ @אהבת עולם על החדירה להודעה

אני אשמח לנתונים על דמי ניהול והשוואות

כל מי שיודע על דמי ניהול באחד המסלולים אני אשמח אם יכתוב פה

בין אם זו הצעה פרטית שקיבל, ובין אם אלו דמי ניהול שמוצעים לכולם

מהברור שלי הפניקס אקסלנס מציעים לכולם:

0.65 בהשתלמות

0.22 מצבירה ו1.6 מפרמיה (אאל"ט)

מור מציעים לכולם 0.9 ונתנו לי אפשרות לרדת ל0.7 (אם אני זוכרת נכון , שוב)

אשמח שגם יתקנו אותי אם אני טועה.

עריכת מנהל:

מצורף מחשבון השוואת הצעות דמי ניהול

השוואת קרנות פנסיה

2K תגובות

32 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>