הנושאים החמים

הנושאים החמים

שאלות דיונים והתייעצויות בענייני משכנתאות.

מנהל הפורום: הון ובית

מנהל הפורום: הון ובית

36 תגובות

ועוד 1 נוספים

2 תגובות

שלום חברים!

אז למרות ש"שמחה רבה, שמחה רבה - אביב הגיע פסח בא..", וכולנו טרודים בהכנות המבורכות, בניקיון קניות ובישולים, דומה כי מעל הכל מרחפת לה עננה - ושמה משכנתא.

מה יהיה איתה ועם החזריה החודשיים? זה עולה, ועולה, ועולה [עכשיו כבר בפעם ה-9], ולא נגמר..?!

האם יש לנו מה לעשות ?!?! או שמא נחרץ גורלנו בידי הנגיד, שלא נגיד מה אנחנו חושבים על רעיונותיו..

אז ראו נא רבותיי..

היות ואני משמש [בשני כובעים - גם של ייעוץ משכנתאות, וגם של כלכלת המשפחה], יוצא לי להתעסק עם זה לא מעט, ואולי אפילו הרבה במשך היומיום, וריכזתי למענכם את שלל הפתרונות המוצעים כיום, ונבחן אותם על שלל מעלותיהם וחסרונותיהם.

ולתורף השאלה, מה עושים? התשובה היא כמובן - תלוי את מי שואלים.

להלן תשובות:

1. יועצי משכנתאות - מומחים

2. יועצי כלכלת המשפחה

3. בנקאיים / יועצי משכנתאות כשאין פתרון אחר [או רשלניים כשיש]

4. יועצי מימון מקצועיים

1. יועצי משכנתאות מומחים - מיחזור מסלולי הפריים וצמודות המדד

אני מודה מראש, שאני הוא זה שעד היום הכרזתי [כאן, וכאן] - בתקופת עליית הריביות - שאין היום כמעט לחלוטין אפשרויות מיחזור כדאיות (למעט שינויים בעסקה או בכושר ההחזר), אך עתה השתנה המצב- וכשהפריים עומד כבר על 6% (אבאל'ה ואמאל'ה..), יש כבר אפשרויות למחזר אותו באופן כדאי. בעבר, הבנקים לא אפשרו מחזור חיצוני [מבנק לבנק] רק של מסלול אחד, ובמחזור פנימי [באותו בנק] שהיה אפשרי לא הייתה לכך כדאיות - כיון שהבנק לא ראה שום צורך להוריד ולהיטיב את הריבית, היינו "לקוחות שבויים".

אז מה השתנה ??..

הבנקים היום מורעבים מאד - ומוכנים לקבל אליהם גם מסלול בודד, קרי: להיות בדרגה שניה אחרי הבנק המקור. זה נותן לנו אפשרות לקחת את מסלולי הפריים וצמודות המדד [במקרה והקל"צ בריבית טובה] ולצאת לסיבוב קניות בבנקים, מי שייתן הכי זול - נעבור אליו רק עם מסלולים אלה.

מי במשחק?

ובכן - אם בעבר רק טפחות ובנק ירושלים נתנו דרגה שניה, אז כיום מרכנתיל כבר כמה חודשים נותן, ועכשיו גם לאומי ופועלים נותנים. זה עניין של זמן מועט שהשאר יצטרפו לחגיגה..

אז למה נמחזר ??

- יכול להשתנות בין לקוחות.

יהיו כאלה ששבעו מהתנודתיות, ורוצים עד סוף חיי המשכנתא שלהם שקט תעשייתי - מנהל סניף בכיר מאד בטפחות שישבתי איתו היום, אמר לי שככה הוא עשה במשכנתא שלו עצמו - יעברו לקל"צ (קבועה לא צמודה למדד), ויוכלו לקבל אותה בריבית של 5.2%-4.4% תלוי בכושר המיקוח שלכם, או של היועץ..

") . ואז, הולכים לישון עד סוף המשכנתא - אותם החזרים.

. ואז, הולכים לישון עד סוף המשכנתא - אותם החזרים.אבל לקל"צ יש חיסרון - שכשירדו בעז"ה הריביות בעתיד, יהיה שם עמלות היוון [המכונות בפי ההמון קנס יציאה] מאד גבוהות במיחזור!!

לכן, אמליץ לכם לפנות אל אחותה הצעירה של הקל"צ, הלא היא המל"צ (משתנה לא צמודה למדד), נוכל לקחת אותה עם תחנות יציאה של כל 2/3/5/7/10 שנים. בתחנות עצמן אין שום עמלות היוון, ואף הבנק יכול לשנות את הריבית.

המלצה שלי: מל"צ כל 5 שנים. קודם כל ניתן לקבל אותה גם בריבית של 4.6% ובמזל גדול [או מו"מ קשוח..] גם בפחות, ויש לנו שקט 5 שנים!! במהלכן ניתן לשוק להירגע, לאינפלציה להתחיל לדרדר כלפי מטה [בתקווה ובתפילה], ואז נחזור לפריים ללא שום עמלות היוון. גם אם יקרה נס, יקרע הים לשתיים ויחד עמו הריבית - נוכל למחזר לפריים אם נרצה, היוון גדול לא יהיה מפאת השנים הקצרות עד לתחנת היציאה.

זה נכון לכל בעלי הפריים בישראל!! בואו לבדוק כדאיות פרידה מהפריים. היה נחמד - ועת להיפרד ממנו..

לא לדאוג, גם אם הוא ירד - וזה ייקח יותר משנה-שנתיים תמיד נוכל לחזור ולפגוש בו.

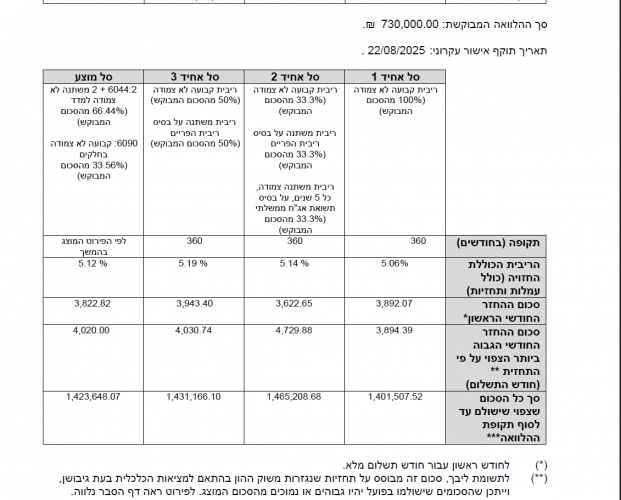

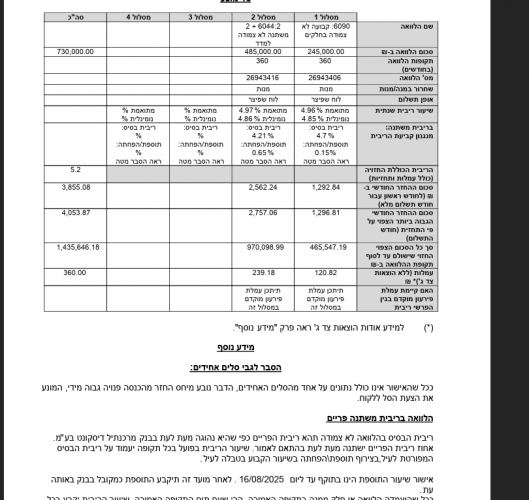

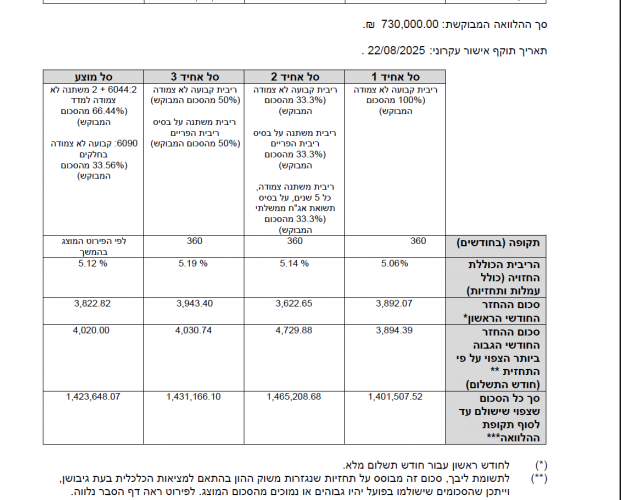

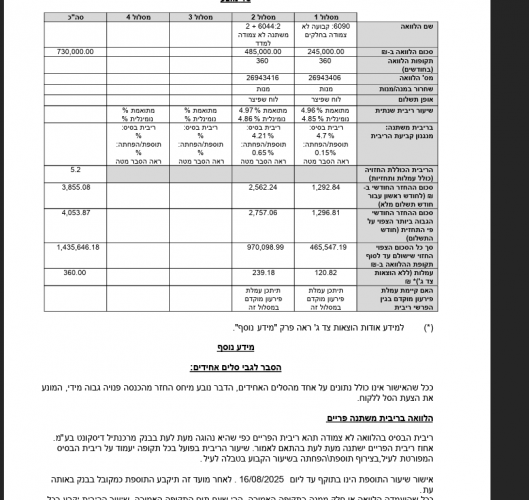

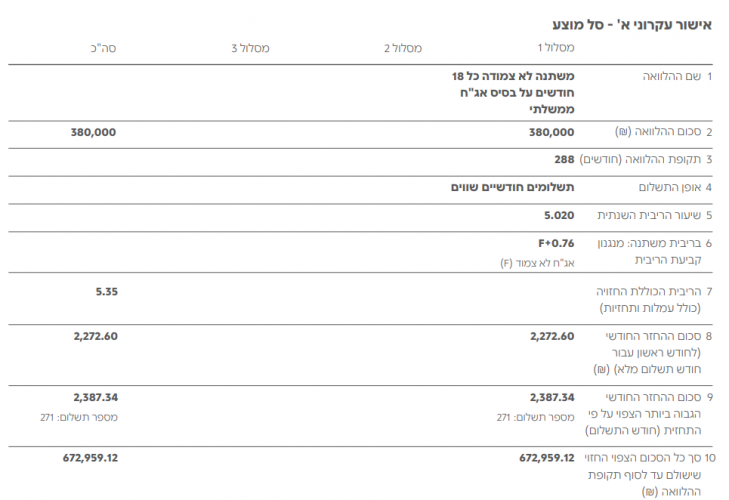

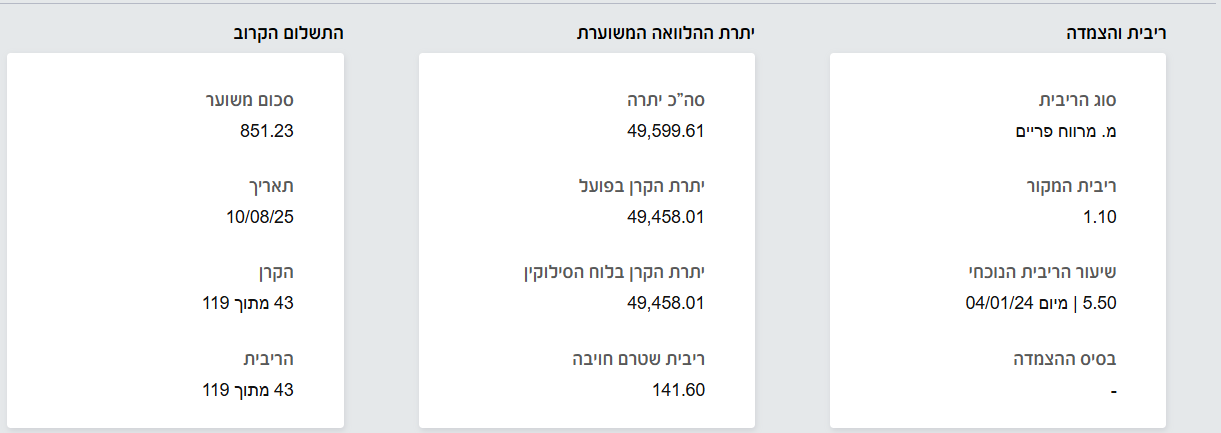

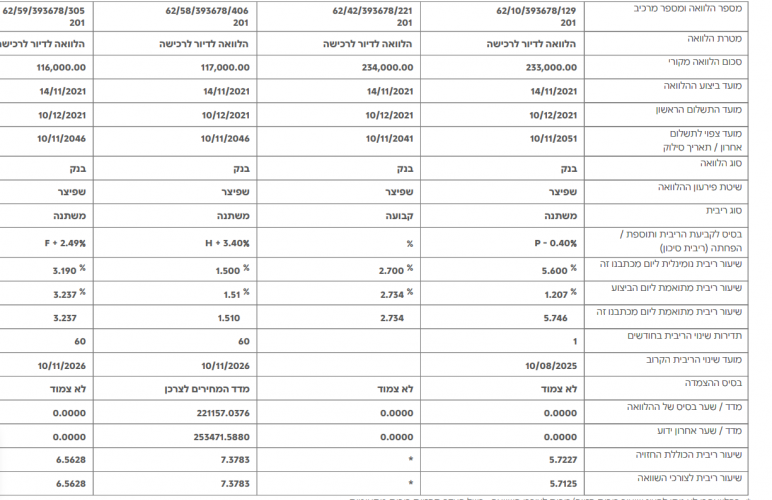

לדוגמא - הגיע אליי לקוח שיש לו משכנתא של 1,500,000 ₪ . מתוכם – 500,000 ₪ בקל"צ בריבית 3.6% [בה לא נגעתי], והשאר פריים + 0.4%. ההחזר החודשי עלה לו ב2,640 ₪ לחודש !! וזה חונק אותו.. [שימו לב לחישוב: 60 ₪ לכל אחוז שעלה הפריים, ומתחילת העלייה, לכל 100,000 ₪ עלה ב-264 ₪ לחודש]. מה שעשינו יחד -

מחזרנו לו את הפריים למל"צ 5 [בריבית של 4.62%] - והרי טבלה משווה לפניכם. ההחזר החודשי שלו ירד ביותר מ1,100 ש"ח. אמנם, זה סכום מאד גדול שלפ ריים, אבל לא לחלוטין נדיר..

2. יועצי כלכלת המשפחה - טיפול בתקציב המשפחה הכולל

כולכם יודעים שזה נושא הקרוב מאד לליבי.

וזו בהחלט הזדמנות, לגלות שאנחנו יכולים לחיות עם פחות "צרכנות", בהתייעלות ממשית בהוצאות, לעשות שינויים מבורכים בחיים שלנו ובמכלול ההוצאות, ואף למצוא אפיקי הכנסה חדשים - שלולא ההכרח, לא היינו חולמים שביכולתנו ובכוחנו להשיג. "הצורך הוא אבי ההמצאה" (אפלטון).

אז שוטו.. גם כאן בפורום הנהדר שלנו, יש הרבה מה לקרוא בעניין, כולל תהליך הלווי של משפחת @ צעד נכון.

מניסיוני אני יכול לספר לכם רק, הסכום המשמעותי ביותר שקורה בדר"כ של עליית החזרי המשכנתא בעקבות עליית ריבית הפריים - נע סביב 2,500 ש"ח [בדירות מגורים יחידות - לא להשקעה]. והיות וממוצע השינוי שמשפחות שליוויתי בעצמי ולוו במסילה עומד על פי 2 כמעט, יש המון מה לעשות בכדי להתגבר על החזרי המשכנתא הגואים..

והאמת היא שהייתי נעצר כאן בלי לתת פתרונות נוספים - כדי שתשקיעו הכל בפתרון זה של התייעלות בהוצאות / + הגדלת הכנסות. אם אתן פתרונות נוספים, אני מעריך שהרוב ייפנו לשם במקום להתאמץ, וחבל על הדחיפה שעליית החזרי המשכנתא מייצרת לנו לשנות ולהשתנות. אבל, לעיתים אין ברירה - והנושא מוצה, אז רק אז - נעבור לפתרונות נוספים שיש.

3. בנקאיים / יועצי משכנתאות כשאין פתרון אחר [או רשלניים כשיש]

"פתרון הבנקים" אני נוהג לקרוא לזה, מכיון שאם תגיעו לבנק ותיוועצו בו - מה ניתן לעשות, סביר להניח שזה מייד מה שהוא ישלוף.

ובכן בכלליות - פריסת מסלולי הפריים ל-30 שנה, או / גם הקפאת החזרי הקרן ו/או הריבית, מבלי לפגוע בתנאי הריביות שיש לכם כיום. תקראו בעצמכם:

להלן מספרי המוקדי משכנתאות של הבנקים:

פועלים - 2041*

בינלאומי - 3533*

טפחות - 8860*

דיסקונט - 2009*

לאומי - 3200*

מרכנתיל - 3477*

אז למה כתבתי שזה פתרון בנקים - או יועצי משכנתאות רשלניים?

מכיוון שזה פיתרון שברמה הכלכלית יעלה לכם המונמון כסף! מריחת תקופת המשכנתא מחדש, או הקפאתה, הם צעד מאד מאד יקר!! לבנקים זה כדאי והם בהחלט יציעו ואואלי אף ימליצו, וכך גם יועץ משכנתאות שאינו מבין מספיק בצרכי לקוחותיו ויכולותיהם. אבל לעיתים, אין ברירה.. וזה גם פיתרון.

4. יועצי מימון מקצועיים

נחלק ל-2:

1. באם ישנן חסכונות או השקעות מסויימות - יש לבחון באופן זהיר ומחושב היטב, בעזרת יועץ מקצועי, האם זה נכון להמשיך להחזיק השקעה של כמאה-מאתיים אלף ש"ח ואף יותר, שמכנגד הנזקים מהמשכנתא יהיו עלולים להיות גדולים מהרווחים של אותם חסכונות [בזהירות הנדרשת הייתי אומר, שיש בזה משהו מבחינת 'נשק יום הדין']. שווה אולי לפרוע חלק מהמשכנתא, ובכך להוריד את החזרי המשכנתא. איזה חלק? יש להתייעץ עם יועץ מומחה כמובן.

2. הלוואה חכמה - זוכרים את הלקוח שהגיע אליי בסעיף 1?..

ובכן, ביררתי מולו היטב [תסמכו עליי..], ואין אופציה של שינוי בכלכלת משפחה, לפחות לעת עתה. מה עם פריסה מחדש [סעיף 3]? הוא עומד על יתרת תקופה - 29 שנה. אין מה.

אז מה עושים הלאה..??

כאן וידאנו שעוד 5 שנים רמת ההוצאות שלו תרד בלפחות 2,500 ש"ח [בגלל מעון שייגמר + ילד מישיבה שיתחתן, ואין במקומם אחרים], ועשינו את התרגיל הבא - לקחנו לו הלוואת משכנתא בפריסה של 30 שנה, סכום של 150,000 ₪. 1/3 קל"צ, ו2/3 מלצ. החזר חודשי על משכנתא זו – בערך 815 ₪ + 1,550 ₪ [הנותרים שעלה בעקבות הפריים] = 2,365 ₪.

ואז חילקנו את ה150,00 / 2,365 = 63 חודשים – 5 שנים. אחרי 5 שנים, יהיה לו לשלם את זה מהתקציב הביתי שלו, ובכך למעשה "קנינו" זמן מהעתיד. ובתקווה שעוד 5 שנים תהיה אולי התמתנות של הריביות במשק ואף ירידה, נמחזר לו הכל כמו שצריך בעז"ה. בכך למעשה הורדנו לחלוטין את עליית ההחזר שעלתה לו – [דגש: צריך אחוזי מימון פנויים בנכס כלשהו/השגת הלוואה דומה, והכנסות].

שימו לב!

אני לא אומר שזה לא עולה כסף כל הסיפור הזה, לחלוטין כן, והרבה מידי לצערי! אבל תמיד השאלה מה האופציות החילופיות.. ומה יקרה למשפחה באם לא נעשה כלום, וההחזרים של המשכנתא יתחילו לחזור חלילה..

זהו זה לבינתיים.

מציע לכולנו לחשוב - לא מי אשם בכל הסיפור הזה של עליית הריבית, כי ה' יש רק בשמיים..

אלא מה מוטל עלינו לעשות, ו"בחכמה יבנה בית - ובתבונה יכונן, ובדעת חדרים ימלאו.."

בהצלחה!

אם בא לכם להמשיך לשאול / להתייעץ / סתם לפרוק..

או כאן באשכול כמובן,

או בנייד ובמייל שבחתימה

פסח כשר ושמח!

ינאי

ועוד 5 נוספים

2K תגובות

12 תגובות

5 תגובות

29 תגובות

ועוד 1 נוספים

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>