הנושאים החמים

הנושאים החמים

כל נושאי ההשקעות! החל מחיסכון פנסיוני והשתלמות, השקעות בשוק ההון ונדל"ן, ועד להשקעות בסטארטאפים וכו'.

מנהל הפורום: השקעות R הון, מקצועי בלבד

מנהל הפורום: השקעות R הון, מקצועי בלבד

8 תגובות

שלום לכולם,

אשמח לשאלה קטנה -

אני מנסה להסתכל על נתוני תשואות בקופות גמל שונות ומשהו לא ברור לי,

הסתכלתי באתר של גמל און (שגם @Rהון מביא אותו כך שכנראה הוא אמין...") ) ואח"כ הסתכלתי באתר הרשמי של הקופה והנתונים שונים בפער.

) ואח"כ הסתכלתי באתר הרשמי של הקופה והנתונים שונים בפער.

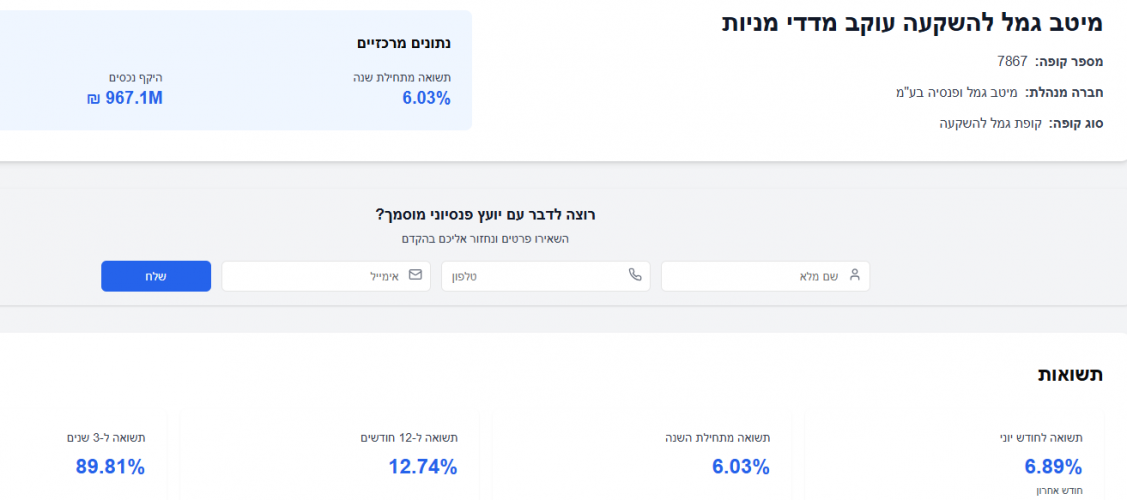

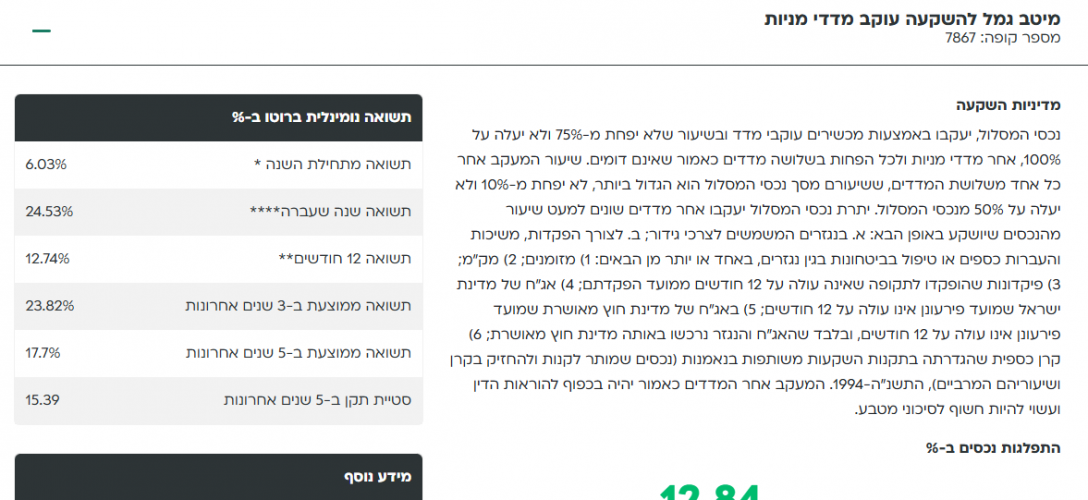

לצורך הדוגמא שמה כאן את המסלול של מיטב עוקב מדדי מניות:

זה הנתונים בגמל און -

והנה קישור

וזה הנתונים באתר הרשמי -

והנה קישור

זה אותו מספר קופה וכו'...

אשמח ממש להסבר,

תודה רבה!!

אשמח לשאלה קטנה -

אני מנסה להסתכל על נתוני תשואות בקופות גמל שונות ומשהו לא ברור לי,

הסתכלתי באתר של גמל און (שגם @Rהון מביא אותו כך שכנראה הוא אמין...

) ואח"כ הסתכלתי באתר הרשמי של הקופה והנתונים שונים בפער.לצורך הדוגמא שמה כאן את המסלול של מיטב עוקב מדדי מניות:

זה הנתונים בגמל און -

והנה קישור

וזה הנתונים באתר הרשמי -

והנה קישור

זה אותו מספר קופה וכו'...

אשמח ממש להסבר,

תודה רבה!!

2 תגובות

26 תגובות

5 תגובות

508 תגובות

6 תגובות

יש ברשותי 800 אלף ש"ח שמיועדים להשקעה ארוכת טווח.

400 אלף מתוכם להשקעה בנדל"ן.

עומדות בפניי שתי אפשרויות:

א) 400 אלף להשקיע בנדל"ן ו400 אלף נוספים להשקיע בשוק ההון דרך חשבון מסחר עצמאי. באופן זה אני יהנה מדמי הניהול נמוכים, ואני יוכל לבחור איזה קרן סל שאני רוצה בפיזור הרחב ביותר.

ב) להשקיע את כל ה800 אלף בשוק ההון דרך קרן השתלמות\ קופגל"ה \ פוליסת חיסכון, וכנגד זה לקחת הלואה של 400 אלף (בריבית פריים מינוס חצי) לצורך ההשקעה בנדל"ן.

לכאורה האפשרות השנייה רווחית פי כמה (גם לאחר קיזוז דמי הניהול שגבוהים יחסית), הסיכון הקלאסי של מינוף כנגד השקעה בשוק ההון כמעט ואינו קיים משתי סיבות: 1) אני משתמש בכסף הממונף להשקעה אחרת (בשונה משאר הדיונים באשכולות הסמוכים ובפורמים אחרים שם מדובר לחזור ולהשקיע בשוק ההון). ב) אני ממנף רק 50 אחוז, מה שאומר שהחשש יהיה קיים רק אם השוק ירד ביותר מחמישים אחוז, וגם זה רק אם הנפילה תהיה באופן מיידי, אם לפני כן יהיה רווח - הסיכון קטן בהתאמה.

האם עדיין ישנה סיבה למה לא לבחור באופציה ב'?

אשמח לחוות דעת של כל המומחים

@מקצועי בלבד @השקעות R הון @ה. שלמה @דניאל נבון @חיסכון והשקעות

400 אלף מתוכם להשקעה בנדל"ן.

עומדות בפניי שתי אפשרויות:

א) 400 אלף להשקיע בנדל"ן ו400 אלף נוספים להשקיע בשוק ההון דרך חשבון מסחר עצמאי. באופן זה אני יהנה מדמי הניהול נמוכים, ואני יוכל לבחור איזה קרן סל שאני רוצה בפיזור הרחב ביותר.

ב) להשקיע את כל ה800 אלף בשוק ההון דרך קרן השתלמות\ קופגל"ה \ פוליסת חיסכון, וכנגד זה לקחת הלואה של 400 אלף (בריבית פריים מינוס חצי) לצורך ההשקעה בנדל"ן.

לכאורה האפשרות השנייה רווחית פי כמה (גם לאחר קיזוז דמי הניהול שגבוהים יחסית), הסיכון הקלאסי של מינוף כנגד השקעה בשוק ההון כמעט ואינו קיים משתי סיבות: 1) אני משתמש בכסף הממונף להשקעה אחרת (בשונה משאר הדיונים באשכולות הסמוכים ובפורמים אחרים שם מדובר לחזור ולהשקיע בשוק ההון). ב) אני ממנף רק 50 אחוז, מה שאומר שהחשש יהיה קיים רק אם השוק ירד ביותר מחמישים אחוז, וגם זה רק אם הנפילה תהיה באופן מיידי, אם לפני כן יהיה רווח - הסיכון קטן בהתאמה.

האם עדיין ישנה סיבה למה לא לבחור באופציה ב'?

אשמח לחוות דעת של כל המומחים

@מקצועי בלבד @השקעות R הון @ה. שלמה @דניאל נבון @חיסכון והשקעות

63 תגובות

9 תגובות

83 תגובות

30 תגובות

96 תגובות

12 תגובות

7 תגובות

כמה מיליונרים יש בישראל? דוח העושר של UBS חושף

דוח העושר העולמי של בנק UBS מתפרסם בפעם ה-16 והוא חושף נתונים ומגמות בעושר של יחידים במדינות בעולם; כמה מיליונרים יש בישראל? כמה הון יועבר בין-דורית בישראל? איפה מדורגת ישראל בעולם מבחינת עושר אישי ממוצע?

כיון שחרדים הם כעשרים אחוז מהמדינה ואצלנו כמעט כולם מחזיקים נדל''ן, ואפילו ממונף בטירוף, יוצא שכמעט כל שוק הנדל''ן אצל חרדים, מה שאומר שהציבור בישראל לא ממש מאמין בנדל''ן ו''מפיל'' אותו על החרדים. (אמנם לא עשרים אחוז מההון במדינה, אבל בכל זאת...).

אשמח לתגובות לעניין בעניין.

9 תגובות

הצטרפות לניוזלטר

איזה כיף שהצטרפתם לניוזלטר שלנו!

מעכשיו, תהיו הראשונים לקבל את כל העדכונים, החדשות, ההפתעות בלעדיות, והתכנים הכי חמים שלנו בפרוג!

לוח לימודים

מסלולי לימוד שאפשר להצטרף

אליהם ממש עכשיו:

לוח מודעות

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- ברוריה2266

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דירת גן ירושלים

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- דודושש

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- תמי בוקסבוים צלמת

- נוצר:

- הקומיקס

- נוצר:

- מתחם האירוח והנופש

- נוצר:

- יצחק ג.

- נוצר:

- הקומיקס

- נוצר:

- מיומנו של ...

- נוצר:

- שרוש ב

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- חיים מוטי

- נוצר:

- barbur

- נוצר:

- מיני מאוס

- נוצר:

- קיצור דרך לעבודה

- נוצר:

- מתחם האירוח והנופש

- נוצר:

Royal Water Villa – סוויטה עם בריכה פרטית

🌊 Royal Water Villa – סוויטה עם בריכה פרטית 🌊...

מתחם אירוח לימי גיבוש, שבתות חתן וקבוצות

5 וילות מחוברות בלב בית שמש

המקום המושלם...

וילת ''נופש בגבעה” – חופשה ברמה אחרת באשקלון!

וילת “נופש בגבעה” אירוח ברמה אחרת...!!

פתוחה...

סוויטות נוף להרים 5 דקות מהציון!

מתחם הצימרים המפנק שלנו ממוקם במרחק 5 דק הליכה...

דירת נופש ענקית ומפנקת בלב ירושלים

דירת נופש משופצת מהיסוד, ברמה הגבוהה ביותר, 5...

וילה גדולה ומפנקת לשבת הגדול ולפסח במרכז

וילה גדולה יפהפיה ונקיה עם נוף פנורמי באוירה...

וילה משפחתית עם נוף קסום ואווירה מיוחדת

דירת נופש גדולה מפנקת ומאובזרת

נמצאת בישוב...

נופש משפחתי בסטנדרט שלא הכרתם - פנוי לפסח!

רוממותא הוא מתחם נופש חרדי פרימיום למשפחות...

וילה ענקית בירושלים עם נוף מטורף להר הבית - מקלט פרטי בוילה

וילה ענקית

240 מ"ר בנוי בסגנון עתיק עם קשתות...

חופשה משפחתית יוקרתית: 5 חדרים בקו הים 🌊

נופש יוקרתי על הים: דירת 5 חדרים מרווחת (2...

צילום ניו־בורן מקצועי במחירים נגישים (החל מ־550 ₪)

היי אני תמי

צלמת ניו בורן,

מזמינה אתכם לזמן...

תיק לספר תורה ספרדי מרהיב ביופיו במבצע !!

תיק לספר תורה ספרדי חדש בחצי מחיר , כל הקודם...

יחידה לזוג באזור גן ורשא

יחידה מהממת ומטופחת נקיה לפסח עם ממ"ד!!

במרכז העיר

שליחויות לפני פסח: ממודיעין עילית לבית שמש, לאשדוד ולקרית-גת

דרוש משלוחן לקחת שקית ממודיעין עילית, לכתובות...

שלום לכולם! אני מחפש יוצרי AI וקנבה בתחילת דרכם !

שלום לכולם!אני מחפש יוצרי AI בתחילת דרכם...

נמצאו 2 זוגות נעליים חדשות ע"ש הלברשטאם

השבת אבידה

נמצא 2 זוגות נעלי נשים חדשות בתוך...

למכירה: Wacom Intuos Pro - הלוח הגרפי המושלם! (מצב חדש)

לוח גרפי מקצועי Wacom Intuos Pro במצב מצוין...

בק אופיס, אדמיניסטרציה ושירות עם שכר גבוה!

מיומנ.ת במחשבים?

יודע.ת לתת שירות ולתקשר עם...

למכירה כירה חשמלית זוגית חדשה באריזה

נקנתה בטעות במכירה השנה ב-89 ש"ח

לפרטים

0583280808

למרפאת שיניים מובילה דרושה מנהלת מרפאה להובלת הפעילות - מודיעין עילית

ניהול כולל של פעילות המרפאה

הובלת צוות העובדים...

למכירה שמלה ירוקה של רחל סיטבון מידה 46

שמלה ממש יפה הלבשה פעם אחת

יש מכפלת שבאה עם...

דרוש/ה איש/ת קופי מוכשר/ת לעבודה במשרד פרסום מוביל!!

יש לך את זה בעצמות?

אוכל.ת קופי 3 ארוחות ביום...

דירת נופש משופצת ונקיה ברמה!

דירה נקיה מאוד, אפשר לקבל במייל תמונות, צמודה...

אהבת את הפורום? שתף>>

Reactions: רעיוניסט בסדר גודל, **Moko**, חסיד מתפתח ועוד 11 משתמשים14 //